作者:金融研究中心 发布时间:2025-03-15 12:21:24 来源:复旦发展研究院+收藏本文

2025年3月6日,复旦发展研究院金融研究中心(FDFRC)发布第138期CEP的调查结果。

中国经济的景气指数从6.25下调至0.00,美国经济的景气指数从43.75下调至18.18,欧元区经济的景气指数从-12.50下调到-18.18。复旦发展研究院金融研究中心主任孙立坚教授认为,“特朗普政策冲击逐渐显现,关税政策拖累中国以及欧元区等外向型经济体经济景气指数预期下调。关税政策对美国供应链重构造成短期冲击,美国经济景气指数预期下调。受上期经济景气指数滞后影响,中国经济增长预期上调。受俄乌事件影响,美国经济硬着陆风险加剧,经济增长预期下调。”

预测未来3个月中国的通胀率为0.58%,未来一年的通胀率为0.88%。与1月数据相比,短期预期和长期预期均上调。预测美国的短期通胀率为3.16%,1年期通胀率为3.29%,与上月预期判断相比,短期和长期预期均出现上调。孙教授指出,“中国CPI景气指数长短期预期均上调,原因在于:一是货币政策对未来通胀的目标扭转了物价水平向下走的态势;二是输入型通胀通过进口渠道传导至国内;三是周期性因素。受特朗普关税政策影响,美国CPI景气指数长短期预期均上调,美国通货膨胀压力仍在。”

本期发布的金融行业指数与1月调查结果相比,商业银行和投资银行景气预期上调,保险业景气预期下调。孙立坚教授认为,“商业银行景气预期上调,主要原因在于国家带动有效需求,拉动民间消费和投资,为银行业务场景带来机遇。投资银行景气预期上调,主要原因在于:一是金融市场开放,叠加深化资本市场改革,投资银行下行压力得到释放;二是两会强调稳定资本市场价格,提振资本市场景气程度和投资银行业务。保险业景气预期下调,主要原因在于基数效应。”

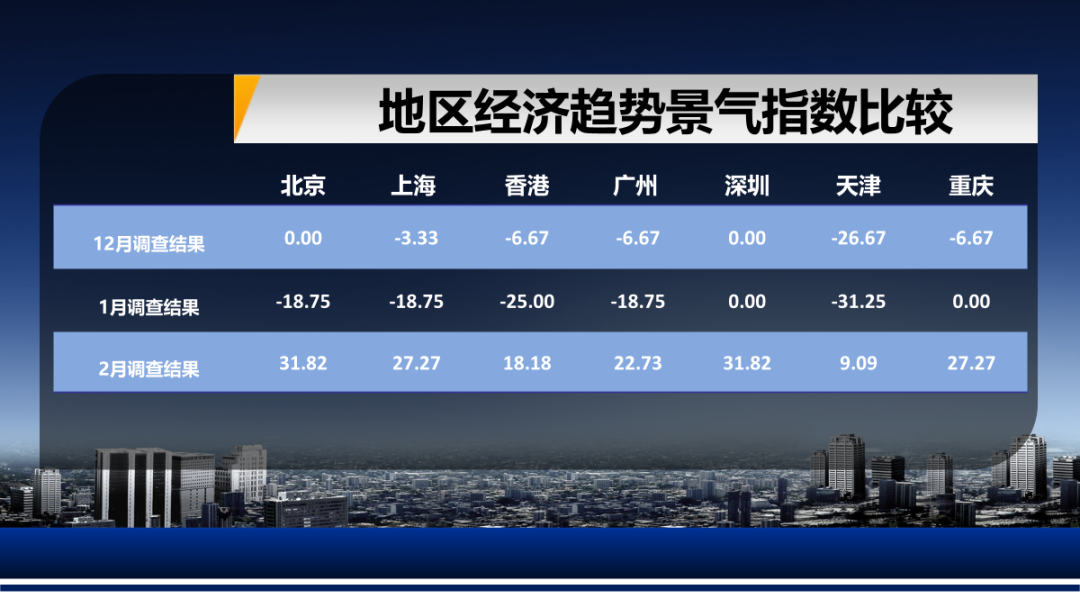

与1月调查结果相比,北京、上海、香港、广州、深圳、天津、重庆地区景气指数均上调。孙立坚教授认为,“ 各地区经济景气指数均上调,主要原因在于政府工作报告提出推动地方经济发展的具体举措,市场信心回暖。”

复旦发展研究院金融研究中心邀请相关专家对2025年2月《复旦-ZEW经济景气指数》报告进行了深入分析和讨论,并与2025年1月的复旦-ZEW景气指数报告对比分析,结合目前的经济形势形成了以下3个主要观点:

1. 金融开放改善国际收支,货币政策增强汇率稳定

2. 物价股价房价开始回暖,两会精神拉动地方经济

3. 金融盘活有利产业升级,关税冲击挑战世界经济

以下是更为具体的解读内容:

孙立坚教授受邀解读指数,图源 | 第一财经视频截图

一、特朗普政策冲击逐渐显现,关税政策拖累中国以及欧元区等外向型经济体经济景气指数预期下调。关税政策对美国供应链重构造成短期冲击,美国经济景气指数预期下调。受上期经济景气指数滞后影响,中国经济增长预期上调。受俄乌事件影响,美国经济硬着陆风险加剧,经济增长预期下调。

2025年的中国经济增长预期为5.03%,与1月的调查数据相比,专家对2025年的中国经济增长预期上调0.59%。从本期调查的美国GDP增长的趋势来看,专家对2025年美国经济增长预期是2.55%,与上期调查相比下调0.35%。中国经济的景气指数从6.25下调到0.00,美国经济的景气指数从43.75下调至18.18,欧元区经济的景气指数从-12.50下调到-18.18。

二、中国CPI景气指数长短期预期均上调,原因在于:一是货币政策对未来通胀的目标扭转了物价水平向下走的态势;二是输入型通胀通过进口渠道传导至国内;三是周期性因素。受特朗普关税政策影响,美国CPI景气指数长短期预期均上调,美国通货膨胀压力仍在。中国PPI指数长短期预期均上调,主要原因在于两会之后市场预期政府将通过财政赤字缓解需求不足问题,资源价格出现回暖。

预测未来3个月中国的通胀率为0.58%,未来一年的通胀率为0.88%。与1月数据相比,短期预期和长期预期均上调。预测美国的短期通胀率为3.16%,1年期通胀率为3.29%,与上月预期判断相比,短期和长期预期均出现上调。另外,2月的PPI短期预测为-2.24%,长期预测为-1.36%。与上期预期判断相比,中国PPI短期和长期预期均上调。

三、中国长短期工资景气指数均上调,原因在于:一是国内扩大内需政策带来的需求扩张;二是全世界整体物价水平抬高,由关税传导的输入性通胀促进工资提高。欧洲工资景气指数长短期均上调,主要原因为:一是欧洲政治局势的变迁,促进了军工等行业的就业需求,二是关税传导的输入性通胀提高物价水平,从而提高工资。美国工资景气指数预期短期上调,主要原因在于:一是关税政策的短期影响,二是经济过热趋势不变;长期下调的原因在于市场预期AI技术进步将带来劳动力市场供过于求,工资下调。

本期预测中国的平均工资增长率短期为5.58%,长期为5.49%,与上期相比,短期上调0.65%,长期上调0.99%;短期欧元区的平均工资增长率为4.47%,与上期相比上调0.09%;长期为4.52%,与上期相比上调0.04%。短期美国的平均工资增长率为5.72%,与上期相比上调0.07%,长期平均工资增长率为5.77%,与上期相比下调0.02%。

四、特朗普冲击导致市场避险情绪增加,美元相对强势背景下人民币流动性收紧以维持人民币汇率稳定,同业拆借利率预期长短期预期均上调。流动性收紧下存款收缩,推动存款利率长短期预期均上调,进一步传导至贷款市场,贷款利率长短期预期均上调。

3个月期限的SHIBOR短期内(3个月)利率的预期为1.69%,1年后的SHIBOR的利率的预期为1.64%,与上月数据相比,专家对SHIBOR利率的短期预期和长期预期上调。与1月预期相比,3个月后的年存款利率的预期为1.10%,与上期相比上调0.01%;1年后年存款利率的预期为1.09%,与上月预期相比上调0.13%。3个月后的年贷款利率的预期为3.08%,与1月调查的结果相比上调0.10%;1年以后的年贷款利率的预期为3.03%,与1月预期相比上调0.21%。

五、政府财政赤字刺激有效需求,叠加国际市场不确定性上升的时间窗口期加快对外开放政策节奏,利好上市公司业绩,上证指数与科创板指数预期长短期均上调。受到关税冲击直接影响,创业板指数预期短期下调。特朗普商议取消最惠国待遇,或直接影响香港转口贸易,恒生指数预期短期下调。WTI原油价格预期短期预期下行,原因在于:一是经济下行压力下工业需求相对疲软,二是美国引导以美元计价的原油价格下行。

本期调查时的上证综合指数基准为3324.49,专家预测3个月后的预测平均值上升约35点,1年后的预测平均值上升约221个点;本期调查时的恒生指数为22976.81,3个月后的预测平均值下降约99个点,1年后的预测上涨约1241个点。本期调查时的创业板指数为2182.57,3个月的预测下降约24个点,1年后的预测上升约117个点。本期调查时科创50指数为1011.17,3个月的预测上升约75个点,1年后的预测上升约236个点。WTI原油价格短期调查基准值为71.61美元/桶,3个月后价格预期下调0.40美元。

六、特朗普政策增进中国与其他国家的合作共赢关系,中国进出口预测指数上调。金融开放吸引海外资金进入中国,FDI输入预测指数上调,中国国际影响力上升,投资海外市场需求增加,FDI输出预测指数上调。外汇储备预测上调,主要原因在于资本流入增加。

25年2月外汇储备预测指数为18.18,与上期数据相比增加约24个点;FDI输出预测指数与上月相比增加约12个点;FDI输入预测指数与上月相比增加约20个点;出口预测指数与上月相比增加约13个点;进口预测指数与上期相比增加约22个点。

七、政府创造有效需求,激发国内市场活力,带动民间投资和民间消费景气指数预期上调。两会后预期政府加大财政赤字,政府支出指数预期上调。地方债务化解,央地债务结构分化,国际债务指数下调。海外不确定性增加带来风险溢价,反映在融资成本上,使得国际债务指数下调。汽车登记率下调,反映出汽车产业的产能和库存进入调整阶段。

民间消费景气指数22.73,与上期相比增加约29个点;民间投资指数为13.64,与上期相比增加约32个点;政府支出指数68.18,与上期相比增加约18个点;国内债务指数68.18,与上期相比减少约7个点;国际债务指数为40.91,与上期相比减少约3个点;就业率景气指数-4.55,与1月份调查结果相比增加约8个点;汽车登记率减少约19个点;世界贸易份额景气指数与上月相比增加约40个点。

八、人民币兑美元预期长短期均升值,主要原因在于为应对海外不确定增加以及美元升值压力,主动收紧人民币市场流动性以维持汇率稳定。人民币兑欧元预期短期贬值,长期升值,主要原因在于资本流入效应。

专家预测美元兑人民币汇率3个月后的平均值为7.24,1年后的平均值为7.26,与上期数据相比,人民币短期预期升值,长期预期升值;专家预测欧元对人民币汇率3个月后的平均值为7.55,1年后的平均值为7.56,与上期数据相比,人民币短期预期贬值,长期预期升值。

九、商业银行景气预期上调,主要原因在于国家带动有效需求,拉动民间消费和投资,为银行业务场景带来机遇。投资银行景气预期上调,主要原因在于:一是金融市场开放,叠加深化资本市场改革,投资银行下行压力得到释放;二是两会强调稳定资本市场价格,提振资本市场景气程度和投资银行业务。保险业景气预期下调,主要原因在于基数效应。

本期发布的金融行业指数与1月调查结果相比,商业银行和投资银行景气预期上调,保险业景气预期下调。

十、国家大力发展新质生产力,部分行业景气指数回升,化工制药、机械工程、零售贸易、信息技术、通讯服务等行业景气指数均上调。建筑业行业景气指数回调,主要原因在于国家提出稳定资产价格。受到关税效应影响,汽车、电子产品、能源等行业景气指数下调。

与1月调查结果相比,化工制药、机械工程、零售贸易、建筑业、信息技术、通讯服务等行业景气指数均上调,汽车、电子产品、能源等行业景气指数下调。

十一、各地区经济景气指数均上调,主要原因在于政府工作报告提出推动地方经济发展的具体举措,市场信心回暖。除重庆外各地区房价景气指数均上调,主要原因在于两会释放稳定地产的重要信息。

与1月调查结果相比,北京、上海、香港、广州、深圳、天津、重庆地区景气指数均上调。从房价景气指数来看,北京、上海、香港、广州、深圳、天津房价景气指数均上调,重庆房价景气指数下调。

下一期对中国经济的CEP调查将在2025年4月5日发布,敬请期待。 |

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号

地址:上海市邯郸路220号智库楼 邮编:200433 电话:86-21-55670203 传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn