作者:孙立坚 发布时间:2025-05-12 12:35:44 来源:21世纪经济报道+收藏本文

图源 |新华财经客户端直播视频

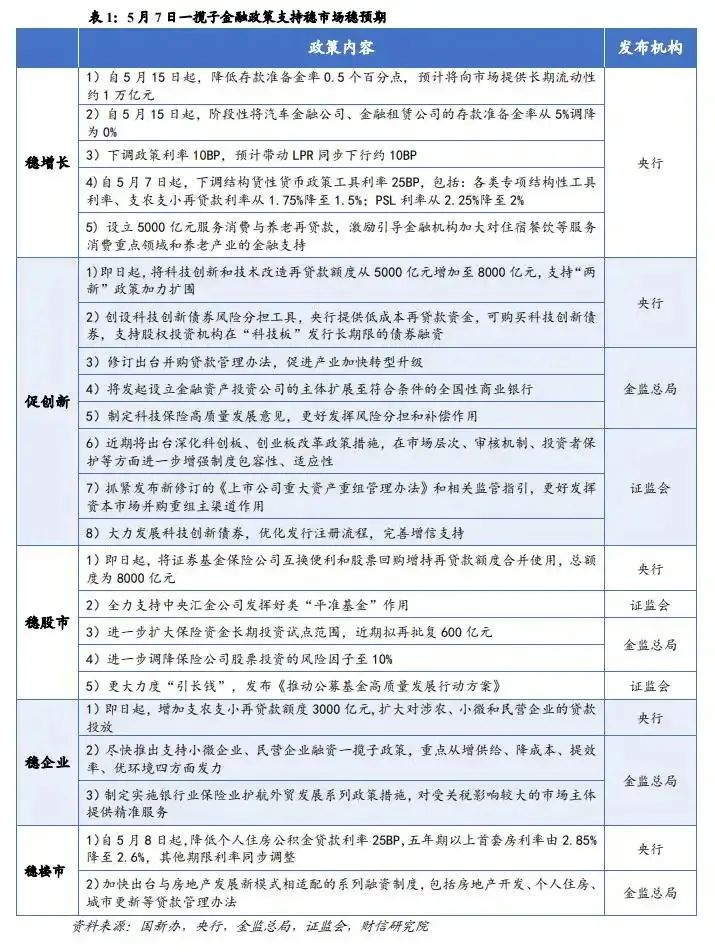

5月7日央行联合证监会和金融监管局出台了一揽子稳市场稳预期的金融政策,主要包含那些内容?

这一揽子政策,也是在充分落实4月25日中央政治局会议就当前中国经济面临的挑战所做出的重要部署的精神。它主要包含四大方面的内容:

一是央行主导的逆周期的政策干预,主要反映在降准释放流动性、政策基准利率下调、公积金贷款利率降低等方面。

二是证监会牵头的稳定和提振资本市场活力的举措,它包括推动诸如公募基金、上市公司披露增持计划、科技创新债投融资作用的发挥等支持中长期资金入市和营造价值投资等举措。

三是结构性工具进一步赋能实体经济,它包括科技创新再贷款、服务消费和养老再贷款、支持中小民营企业的普惠金融政策等。

四是金融监管总局牵头的房地产与金融监管新政的推出,它包括房地产融资政策的优化、小微企业融资难融资贵环境的改善、8项发挥跨部门协同效应的举措等。

这些一揽子金融政策显示出一个动态、与时俱进的规划特点,它既包括短期目标,即通过降准降息降低社会融资成本,稳定市场流动性;又包括中期目标,即引导资金流向新质生产力、消费升级等关键领域;更体现出长期改善营商环境和市场生态的目标,如完善资本市场基础制度,增强经济回升向好的内生动力。

这些一揽子政策要解决哪些关键问题?能够带来哪些积极效应?

这次一揽子金融政策的出台除了逆周期宏观调控力度不断加大外,还保有政策的冗余度,这主要是因为特朗普高关税政策的意图和不断变化的政策举措以及它带来的影响还在发酵中,当然中国自身的系统性风险挑战和巩固已经出现的发展新质生产力所带来的结构优化的格局,都需要我们政策的组合拳既要及时有力又要精准连贯,以确定性应对不确定性。这次的政策组合拳的意图及其效果主要反映在以下几个方面:

第一,当下最主要的是稳市场稳预期。通过落实4月25日中央政治局会议的精神,让货币政策、监管政策协同发力,以缓解经济下行的压力,增强市场信心。

第二,要改善经济下行给营商环境造成的压力,并以此应对高关税带来的冲击。具体而言,就是通过降准、降息、结构性工具等,降低融资成本,扩大信贷投放,尤其是重点扶持最易受到影响的小微企业、民营企业、科技创新等领域的发展。

第三,激活资本市场。尤其在今天全球经济共同处于低迷的状态中,金融反哺实体经济的发展及其结构优化至关重要。金融活,经济才能活,金融稳,经济才能稳。美日欧这些年的政策实践也让我们感受到振兴资本市场的活力在当下的紧迫性和重要性。所以,这次出台的金融政策的组合拳有利于推动中长期资金入市,优化股市投融资生态,提升上市公司质量,增强资本市场内在稳定性。

第四,以内循环作为稳就业、稳企业、稳市场、稳预期的支柱,构建统一大市场、促进消费与发展新质生产力加快产业升级。这次通过降低公积金利率、设立消费再贷款工具等就是为了刺激消费,尤其是服务消费,同时也是为了支持新质生产力发展,如科技创新、绿色转型等。

第五,盘活存量、提振市场活力关键在于稳定房地产。这次组合拳包括通过公积金利率下调、优化房地产融资制度等调整房贷政策,以缓解楼市压力,从而构建我国经济发展的新动能。

您认为当前金融政策组合拳在实施过程中还有哪些需要注意和警惕的因素?

我们在充分期待金融政策组合拳所带来的上述积极效果之时,也要考虑一些阻碍政策效果的不确定性因素,这是我们保持政策冗余度的原因所在,也是我们可以期待未来逆周期政策组合拳会应对各种新挑战而出台更多的利好政策。

一种不确性因素是可能会出现政策传导滞后的问题(比如银行风险偏好的能力较低可能会制约对小微、民企的信贷投放;另外,企业和居民信心不足或导致资金滞留金融体系,未及时有效流入实体经济等)。

第二种不确定性因素是来自外部环境的制约: 如美联储因关税引发高通胀而不得不进入加息周期,此时我们若继续执行宽松货币政策就可能加剧汇率波动和资本外流压力;还可能会因为特朗普冲击引发全球需求疲软从而影响外贸,削弱稳增长效果。

第三种不确定性因素是可能来自房地产风险的持续挑战。如居民购房意愿受收入预期影响,利率下调效果可能有限;另外,房企债务问题仍需更系统性的解决方案。

第四种不确定因素是资本市场波动的问题。如短期政策刺激或难改长期市场结构问题(如散户主导、投机氛围等);另外,基金行业“重规模轻回报”的惯性需时间扭转。

最后一种不确定性因素可能是来自于一直以来就存在的政策协调的挑战。央行、金融监管总局、证监会等多部门政策需高度协同,避免重复或冲突等。

总之,此次一揽子金融政策通过“总量宽松+结构精准”的组合拳,旨在短期稳预期、长期调结构。若执行顺畅,可缓解经济下行压力,但需警惕内需疲软、外部冲击及政策传导效率等风险。后续需观察实体经济响应速度及时跟进配套的财政政策和加大金融政策的支持力度以及政策组合拳的范畴(配套的产业政策等的投入)。

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号

地址:上海市邯郸路220号智库楼 邮编:200433 电话:86-21-55670203 传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn