作者: Louise 发布时间:2021-10-21 18:22:33 来源: 复旦中美友好互信合作计划+收藏本文

摘要

美国东部时间10月14日,美国总统拜登(Joe Biden)正式签署了短期债务上限提高法案,将美国政府借债上限提高4800亿元,维持政府运转至12月3日。尽管美国国会赶在10月18日债务违约期限日前达成一致,但两党仍需在12月前拿出最终解决方案,而这一目标的实现仍面临巨大的国内阻力,美债违约危机尚存。放眼国际,美债危机对美国政府信誉及美元信用的负面影响已然显现,美元的黄金时代正在褪去,全球资本市场的新一轮资产配置悄然上演。

图片来源:Washington Latest

无米可炊:财政危机下美债议题再起波澜

2021年9月28日,美国财政部长耶伦警告美国政策制定者“如果在10月18日之前,美国政府的债务上限没有得到提升[1],届时美国政府将陷入没有现金可用的境地”。

[1] 美国于20世纪初制定了债务限额政策,即美国联邦政府有权借款以履行其财务义务的总金额的上限,这些法定义务包括社会保障、医疗福利、军饷、国债利息、退税以及其他开支。当债务问题出现时,美国国会往往通过提高债务上限的方式解决,自1960年以来,美国国会已经提高或暂停了78次债务上限。

这不是耶伦首次就美国债务问题发声,2021年7月以来,耶伦多次公开强调美国债务问题的严重性。2021年7月23日、8月2日和9月8日,耶伦曾连续三次致信国会众议院议长佩洛西,明确告知国会为期两年的债务上限暂停期限已于2021年7月31日到期,自8月1日起债务上限约束恢复,而美国政府尚未授权继续发售联邦和地方政府债券,财政部不得不开始采用“额外非常措施”(additional extraordinary measures)来防止美国出现债务违约。

然而,即使穷尽非常措施,美国财政部仍然面临“无米可炊”的困境。耶伦在9月8日给国会的信中写道,“如果国会不提高债务限额,她无法保证政府的资金可以维持到何时……最可能的结果是现金和非常措施将在10月用尽”。耶伦当天出席众议院金融服务委员会就财政部和美联储应对新冠疫情政策反应举行的听证会时再次表示,“美国必须发行额外的债务来为财政支出和降税政策提供资金,如果陷入一种可能无法支付账单的局面,其后果会非常具有破坏性”。

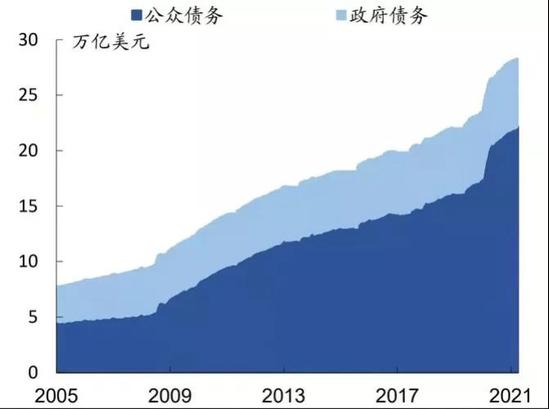

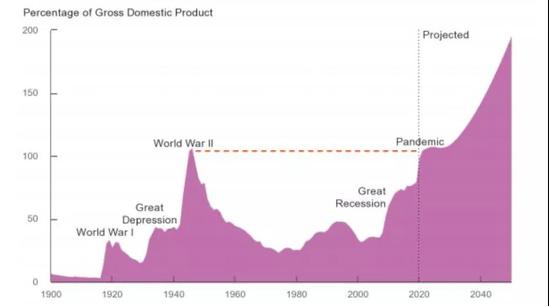

耶伦的多番表态并非耸人听闻,美国债务的危急时刻已然到来。在新冠疫情与大宗商品价格持续走高、美国通胀数据蹿升、拜登政府基建政策等因素叠加下,美国债务总额达到空前的高点,美国面临历史上首次债务违约风险。截止到2021年9月29日,联邦政府债务已达到28.8万亿美元,超过债务上限4万亿美元;公共债务占GDP的比重甚至达到132.8%,接近二战时期的历史高位。

2005-2021年美国债务总额。资料来源:Fed,国海证券研究所

1900-2050年美国公共债务占GDP的比重。资料来源:CBO,平安证券研究所

若美国债务上限没有在财政资金耗尽之前得到提升,那么美国债务违约带来的负面影响将是“灾难性的”。就国内而言,美国债务违约将给美国民生、社会稳定及整体经济增长带来致命打击。美国政府若不能如期偿还债务,将有近5000万人的养老金和美军军饷无法发放,不仅影响美国民众生活,而且可能引发游行示威等社会动荡。而且,债务违约将带来严重的失业问题和经济放缓甚至衰退。[2]长期而言,美国借贷的成本将会上升。若美国的信用评级被下调,长期持有美国国债的国际债权人将不再认为美国债券是“无风险”的,失去美国政府的良好信用背书,未来联邦政府和其他人将面对更高的借贷成本。

[2] 评级机构穆迪的一份报告预测,一旦美国债务违约,将引发股市暴跌,导致美国家庭财富蒸发15万亿美元,美国将损失600万个就业岗位,失业率将从目前的约5%飙升至约9%。

国内应对:筹措后路的美联储与争执不休的国会

美国国内层面,美联储和美国国会的态度不可不察,在一定程度上决定了此次美元债务危机的走向。

长期以来,美联储在为美国债务背书,在一次次帮助美国化解债务问题的同时,助推了美国债务的高涨。然而,在此次空前的债务危机面前,美联储显得束手无策。一方面,美联储警示各方美债问题的严重性,呼吁国会尽快提高债务上限。美联储主席杰罗姆·鲍威尔(Jerome Powell)曾和耶伦共同警告美国国会,“必须继续为美国政府提供资金,否则刚刚因疫情好转的美国经济可能再次陷入停顿。”另一方面,美联储开始考虑回撤措施。鲍威尔在9月28日的听证会上表示,美联储遏制此类事件后果的能力有限,“没有人认为我们真的能做很多事情”,“任何人都不应该认为美联储或其他任何人能够保护美国人民免受这一后果的影响”。在9月22日,美联储就曾表示很可能在11月的会议上宣布减少每个月1200亿美元的债券回购,同时,美联储近半数成员预计于2022年开始加息。这意味着美联储将不再为美债解盘,这无疑是对美国债务经济模式的釜底抽薪。

作为美国政策制定者,美国国会此刻似乎应集中精力化解可能出现的债务危机及美国信用危机,然而民主党与共和党就提高债务上限问题拉锯不断、各有盘算。

此前,民主党建议债务上限暂停期限延长至2022年底,并试图将临时预算法案与暂停债务上限进行捆绑。共和党对此坚决反对,表示不会对任何包括提高债务上限内容的议案进行投票,而将支持一项既能干净利落解决债务上限短期问题,又能对债务上限进行长期监控的可持续议案。

面对日益临近的违约日,两党开始相互妥协。在9月30日——美国新财年前夕,两党就临时预算法案达成一致。后续,在10月9日,美国民主党依靠在参议院微弱的数量优势(50票赞成比48票反对)通过了将债务上限提高4800亿美元的法案,这一法案后在10月12在众议院同样以219票赞成比206票反对的微弱优势获得通过。然而,这仍是一项短期协议,两党需在12月3日做出最终决定。届时,民主党将面临更大的阻力,同时面临更大的风险。

参议院共和党领袖米奇·麦康奈尔(Mitch McConnell)在参议院投票后给拜登的信中写道,他不会再帮助民主党人提高债务限额。穆迪分析公司的首席经济学家马克·赞迪(Mark Zandi)评论道“在债务限额问题上日益加剧的政治边缘化让人看了很痛苦……如果美国国会无法在财政部无力付款之前提高或暂停债务限额,那么由此造成的全球金融市场的混乱将难以承受”。国际货币基金组织(IMF)首席经济学家吉塔·戈皮纳特(Gita Gopinath)同样表示“立法者在美国债务上限问题上争吵是非常无益的,IMF已呼吁制定长期解决方案……通过用某种中期财政目标来取代债务上限是可行的,而不是一味提高债务上限”。

两党难以统一战线的原因远非如此债务问题本身。

第一,两党均不想为提高美国政府债务上限承担责任,同时推卸己方在美国债务上涨中的责任。共和党一直指责拜登政府花钱太多,并称如民主党人坚持在基建、气候变化等领域花费数万亿美元,就必须承担提高债务上限的全部责任。民主党则强调共和党特朗普政府执政期间联邦政府新增债务超过5万亿美元,坚持要拉共和党一起“背锅”。

第二,与国会正在讨论的其他议题捆绑,迫使对方让步。民主党极力推动1万亿美元的基础设施法案和3.5万亿美元医疗、教育和气候一揽子刺激计划,而共和党则希望推进阿富汗撤离人员获取福利资格等政策。

第三,为即将到来的2022年中期选举赢得先机。共和党此时拒绝提高上限,是不排除有使民主党难堪的想法,以赢得2022年选举的胜利。

尽管美国国会赶在债务违约日前通过提高了债务上限法案,支持联邦政府正常运转至12月3日。这意味着,虽然国会暂时解决了政府关门的危机,但美国依旧面临债务违约危机。两党的拉锯战也将延续到12月,届时美国不得不拿出最终解决方案。

国际反应:市场担忧情绪上升,“去美元化”渐成趋势

在国际层面,美国债务违约将带来一系列溢出效应。首先,美国信用将受到打击,这将直接削弱美国的美元霸权地位。其次,随之而来的利率上升[3]和股价下跌等负面效应将引发全球范围内的金融动荡。

[3] 2010年以来,美国在2011年和2013年两度发生债务上限危机。2013年美国债务上限危机出现后,短期政府借款利率飙升,在国会提高债务上限后,利率又迅速回落到以前的状态。

当前,美债高企美元信用和储备货币地位的负面影响已经显现。随着美国债务总额激增,美债作为全球资金避风港的安全属性正遭到越来越多的质疑,不少国家开始了“去美元化”的过程。

2021年9月16日,美国财政部最新公布的“七月份美国财政部国际资本流动数据”(Treasury International Capital ,TIC)显示,7月外国官方共抛售17亿美元美国长期证券、短期证券和银行资金。外国居民在7月份减少了对美国长期证券和美国国库券的持有量,而以美元计价的短期美国证券和其他托管负债有些许增加(17亿美元)。在美国国债海外持有量排名前二十的国家中,有半数在7月减持美国国债,其中包括爱尔兰、瑞士、卢森堡、比利时、印度、加拿大、韩国、挪威、德国、荷兰等欧美国家和美国盟国。尽管日本、英国、法国、新加坡等美国盟友在7月增持美债,但此前均连续数月减持美债,而其最近的增持行为在很大程度上受欧债持续走低、寻找替代投资方案的影响。

尽管中国在7月增持了美债,但在此前中国已连续三个月减持美债,从今年年初的10952亿美元,降至7月的10683亿美元,共减持269亿美元。作为美债坚决的抛售者,俄罗斯自2018年开始大幅削减美国国债,累计抛售比例达到95.8%。美国财政部数据显示,俄罗斯7月持有美国国债缩减至40.06亿美元,几乎完全清空了美国长期国债。

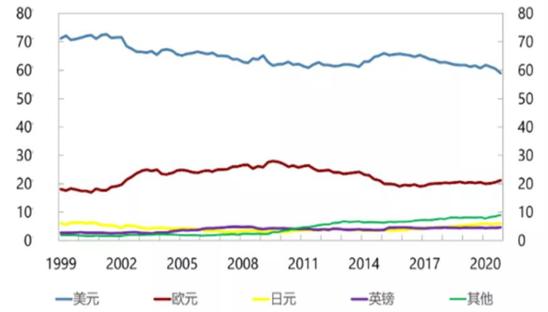

根据IMF公布的数据,美元在全球外汇储备总额中的份额已经从2000年的73%下降到2021年第一季度的59.5%,第二季度继续下降到59.2%,处于25年来的历史最低点。若此次美国债务违约成真,无疑将重创美国信用,进而加速全球“去美元化”进程。

IMF全球官方外汇储备的货币构成(COFER)。

另一方面,随着美债风险走高、吸引力降低,全球开始新的一轮资产配置结构调整。

首先,黄金被各国视作抵抗风险的首选,其战略经济价值正在被重估。全球主要央行开始加大黄金储备,来平衡风险和代替美债及美元的部分功能。世界黄金协会《世界黄金需求报告》显示,2021年第二季度各国央行的购金步伐稳健,全球官方黄金储备增加199.9吨,今年上半年的央行净购金量则达到了333.2吨,为连续三个季度净增持,较近五年的上半年平均购金水平高出39%,较近十年平均高出29%。多国出现大幅囤积增持黄金储备的举动。今年第二季度泰国、匈牙利和巴西央行大规模购金,中国2021年第一季度进口黄金53.6吨,第二季度进口黄金246.6吨,共计超过300吨。

与此相对,美联储地下金库中的黄金存量目前已跌至历史最低点(总计约5738.15吨),目前约有1262吨黄金已被运出美国。德国、法国、意大利、比利时、荷兰、瑞士、奥地利、委内瑞拉、罗马尼亚、土耳其、匈牙利、俄罗斯、斯洛伐克、波兰、澳大利亚15国均已纷纷宣布运回部分或者计划运回此前寄存在美联储等海外金库中的黄金。

此外,此次美债危机显露出各国在全球资产配置中的新变化,人民币、数字货币等资产越来越受到青睐。在美元在全球外汇储备中的占比不断走低之时,人民币的比重悄然上升。根据IMF公布的全球官方外汇储备数据,人民币占比从第一季度的2.4%增至2021年二季度的2.6%,已连续六个季度保持上升态势,第二季度人民币储备增长7.2%,至3110亿美元,创下2016年第四季度有该项数据记录以来的新高。俄罗斯央行年报显示,俄罗斯在过去的9个月下调了美元储备,增加了黄金、人民币、英镑等其他货币,其中黄金和人民币的比重分别增长至21.5%和13.2%。

值得注意的是,数字货币的热度在不断上升。美国的一家地缘经济中心在一周前发布的一份有关全球央行数字货币的跟踪报告显示,目前有81个国家正在探索央行数字货币,自去年5月来增加了46国。这并不是边缘经济体的狂欢,发达国家也纷纷进场,努力使自己在新的赛道上不至于落后。德国、瑞士、法国、英国已经与伊朗进行谈判,以开发数字货币的交易系统。同时,瑞典已经在一周前宣布将使用锚定国家货币的数字加密货币以支持金融结算,并支持和比特币相同的区块链技术以去美元化。

小结

尽管美国债务危机警报暂时解除,但其背后暴露出的美国债务经济模式的弊端值得警醒。过去美国依靠美元信用的背书,一次次开动“印钞机器”刺激经济增长、弥补财政亏空,每当出现债务危机都以共和党、民主党两党的妥协让步、提高债务“天花板”收尾,结果导致美国债台高筑,在一次次“触顶”的同时,牵动着全球经济随之动荡起伏。然而,不断堆积的债务却在不断削弱美元信用。

在政治层面,此次债务危机从侧面展现出美国政党极化和党争政治发展到一高点。美国国会两党并未全力化解债务危机,而是将提高债务上限作为政治筹码,迫使对方让步以推行本党政策主张。即使共和党和民主党仍然可以在最后关头达成协议,化解此次债务危机,但今时不同往日,债务问题对美国国家信誉、美元信用,甚至美国国际地位的负面影响是不可逆的,当前国际资本抛售美债及提升黄金、人民币等其他货币储备、积极探索数字货币等表现已经表明了这一点。因此换一个角度来看,美债危机的持续或将成为全球新一轮资产配置的转折点。

参考文献

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号

地址:上海市邯郸路220号智库楼 邮编:200433 电话:86-21-55670203 传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn