作者:石烁 发布时间:2023-02-20 19:44:07 来源:复旦中美友好互信合作计划 +收藏本文

摘要:美国在新冠大流行期间仍然保持了宏观经济稳定。研究发现,美国经济并没有走向滞涨的必然因素,但供不应求将是短期的突出问题。美国经济的长期约束是劳动生产率下降。制造业是导致美国劳动生产率下降的主要原因。美国对华政策不会只考虑意识形态和地缘利益,而会受到劳动生产率下降的约束。美中在扩大进口和共享中国高效率制造业上仍有合作空间。

关键词:美国 贸易战 劳动生产率 制造业

01

美国会无限制升级对华冲突吗?

2017年特朗普就任美国总统以来,美中两国在经济上的合作逐步让位于竞争甚至冲突。2021年上台的拜登政府仍然继承了特朗普对华经济政策的主要内容,例如“第一阶段”贸易协议。并且,拜登政府逐步调整美国对盟友国家的政策,不断强化美英澳三国安保同盟(AUKUS)、美日印澳四国组织(QUAD)、7国集团(G7),以巩固并扩大对中国战略压制。美国对中国战略压力成为中国加快构建新发展格局的重要原因。

一般认为,美国对中国存在战略担忧,其根源在意识形态,焦点在地缘政治利益,突出表现在贸易和技术领域。近期美国出现的国内供给不足和通货膨胀并存现象更引发对美国经济走向滞涨的担忧。在此背景下,美国是否会打“中国牌”以缓和国内压力,成为重要的问题。

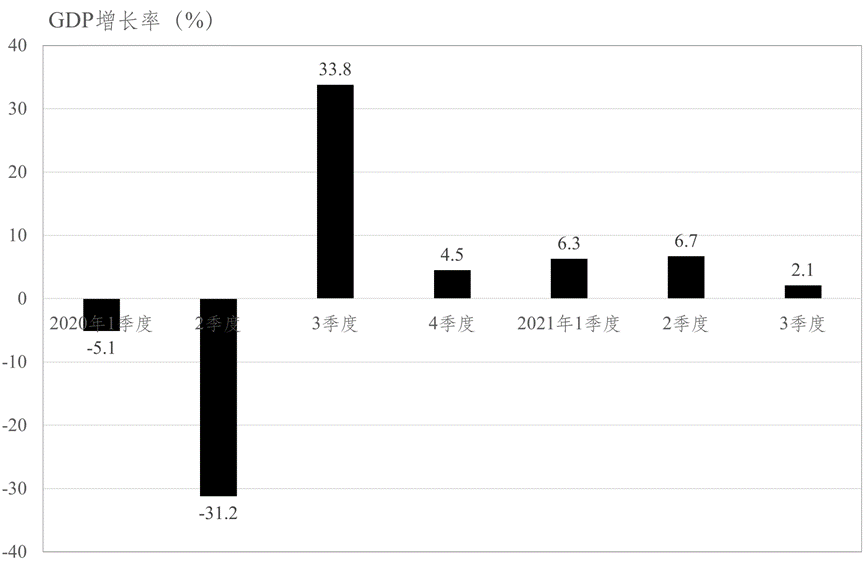

数据来源:美国经济分析局。

图 1 美国GDP季度增长率(2020年1季度—2021年3季度)

我们认为,美国对华政策虽然在大方向上是遏制与竞争,但短期的国内经济波动并不会让美国故意激化对华问题的矛盾。这一方面源自美国经济仍然处于疫情后的波动期和恢复期交叉阶段。另一方面,也是更重要的原因是美国需要更长时间改善劳动生产率下降问题,而这需要中国的配合。

02

美国经济尚未进入滞涨

滞涨指的是20世纪70年代美国和其他发达经济体所经历的高通货膨胀率与产出低增长并存现象。根据美联储数据,2021年10月,按消费者价格指数衡量,美国的通货膨胀率达到6.2%,是1991年以来的最高值。加上新冠疫情后的产出波动,这种经济表现让人不禁怀疑美国经济会走向滞涨。

但现在就认定美国经济必然滞涨仍然过早。如图 16所示,根据美国经济分析局数据,虽然美国经济在2020年上半年产出萎缩,但下半年就强力恢复,当年3季度GDP增长率达到33.8%。到2021年,GDP增长率在第1季度和第2季度超过6%。虽然在第3季度回落到2.1%。但这高于年初美国经济分析局的预期水平。美国产出的回落源自需求受到供给的制约,结果出现了通货膨胀。

美国的劳动力市场指标也不支持滞涨的观点。根据美国经济分析局的数据,美国的失业率从2020年4月份的14.8%下降到2021年10月4.6%,这已经等于达到了20世纪90年代的充分就业水平。相对而言,1975年5月的滞涨阶段,美国的失业率达到9%。目前,美国的岗位空缺对失业员工比率是历史最高值,离职率也是历史最高值。工资水平不仅总体在增长,而且低收入者的工资也在增长。这都说明美国当前的劳动力市场供不应求,与1975年的情况截然相反。

与20世纪70年代的滞涨不同,美国经济面临的并非需求不足,而供给不充分。实际上,美国名义GDP和国内需求指标(例如人均支出和社会商品零售总额)已经恢复到新冠疫情之前的水平。在需求超过供给后,美国目前面临贸易下降和通货膨胀。对于美国而言,需求恢复,并超过供给,这是一个挑战,但也表明美国经济具有韧性,顶住了新冠大流行的冲击。

有观点认为,美国目前的通货膨胀最终会演变为通胀预期,导致工作与价格螺旋上升,最终形成滞涨。当然,不能排除这种情况。但是,我们必须认识到拜登政府仍然保持政策稳健,并未重蹈20世纪70年代初约翰逊和尼克松政府的覆辙。

20世纪70年代美国政府的政策问题源于越南战争。为了支持“越战”的军费开支,约翰逊政府增加财政支出,但并未相应增加税收,导致需求猛增和通货膨胀。到1971年,美联储与尼克松政府为了应对通胀问题,开始加紧货币刺激,并取消工资和价格控制。美联储数据表明,这一系列政策失误让通胀率飙升到12%。

与之相比,美国在2021年结束了伊拉克战争。虽然美军从伊拉克的撤军表现得非常狼狈,但是撤军就是撤军。美国因此能够减少大量军费开支。因此,目前美元的贬值压力减轻了。这也说明美国目前的通货膨胀并非来自货币贬值而来自供不应求。

当然,美联储在2021年初也对通胀问题过于乐观,认为仍然能够实现2%的长期通胀目标,以至于要在2022年才开始退出量化宽松。但是,美联储立刻意识到经济增长会助长通货膨胀,并提早到2021年底开始退出量化宽松。美联储的政策调整得到了市场的支持:2021年11月3日美联储宣布提早退出量化宽松后,市场反应平稳。这意味着美联储成功地让市场充分理解了目前的经济增长趋势,这与1994年和2013年形成鲜明对照。当时,美联储开始退出宽松货币政策或者退出量化宽松,但投资者没有预料到这样的安排而开始抛售资产。现在,美联储将有更多地空间来纠正2008年全球金融危机后的利率政策。如果美联储选择在2022年中期提高利率,目前来看市场也是能够接受的。

03

劳动生产率下降是美国

经济的长期挑战

劳动生产率指单位劳动时间的产出。近年来,美国的劳动生产率开始低于20世纪90年代到21世纪头几年的平均水平。根据美国经济分析局的数据,2005年以来,美国非农经济部门减少产出总计10.9万亿美元,原因是劳动生产率减少了9.5万美元。

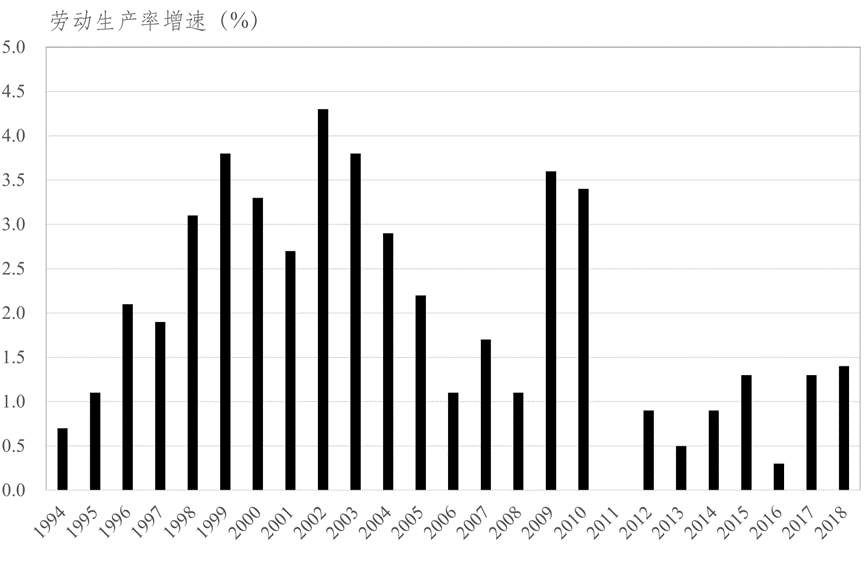

数据来源:美国劳动调查局。

图 2 美国非农经济部门劳动生产率年增速(1994—2018)

在20世纪90年代,美国经历了一轮劳动生产率大幅增长。图 17表明,在1998年到2005年,美国劳动生产率的增速最高达到年均3.3%,该数字远高于1947年到2018年2.1%的历史平均水平。

美国劳动生产率的高增长阶段在2005年后结束了。图 2表明,2005年到2018年,美国的劳动生产率的增速很少超过2.1%的历史均值。虽然在2008年全球金融危机后,美国劳动生产率在2009年和2010年出现了高于历史均值的增长表现,但是在随后几年美国劳动生产率的增速又降了下来。2005年以后,美国劳动生产率平均年增速只有1.3%,远低于历史平均水平。到2010年后,美国劳动生产率增速进一步下降,在2010到2018年平均增速只有0.8%了。

我们可以从两方面探究美国劳动生产率增速下降的原因。第一 ,劳动生产率组成分析。具体讲,劳动生产率可以分解为全要素(TFP)生产率、资本贡献和劳动贡献。第二,产业分析。产业生产率对全要素生产率贡献的分解,从中找到那些导致劳动生产率增速下降的产业。

(1)劳动生产率组成分析

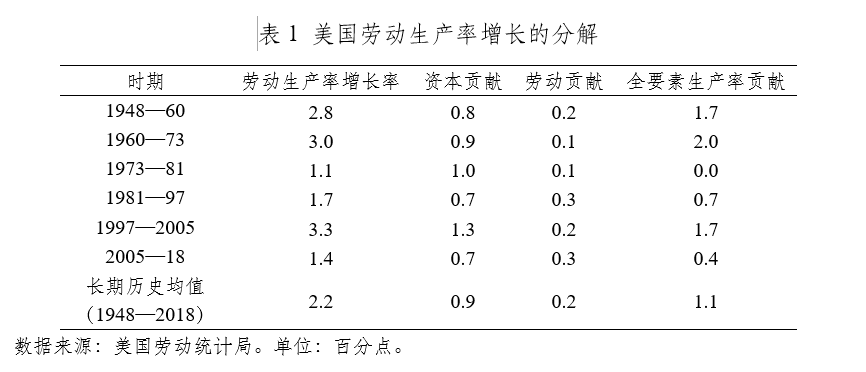

表 1报告了1948—2018年资本、劳动和全要素生产率对美国劳动生产率增速的贡献。根据劳动生产率的增速,我们称1997—2005年为增速期,称2005—2018年为降速期。

我们发现,无论在降速期还是在增速期,劳动的贡献都很稳定。在增速期年均3.3%的增长中,有0.2个百分点来自劳动。在降速期年均1.4%的增长中,有0.3个百分点来自劳动,甚至略高于劳动贡献的长期历史均值水平。

与劳动相比,资本和全要素生产率对劳动生产率增长的贡献更多。在增速期,资本贡献了1.3个百分点的增长,而全要素生产率贡献更多,达到1.7个百分点。两者贡献的增长均高于长期历史均值水平。在降速期,资本贡献下降到0.7个百分点。虽然此时资本贡献小于长期历史平均水平,但相差只有0.2个百分点。比较而言,在降速期,全要素生产率的贡献只有0.4个百分点,远低于长期历史均值。

全要素生产率贡献的下降是美国劳动生产率增速下滑的主要原因。比较下

降期与上升期会发现,全要素生产率贡献的下降可以解释劳动生产率增速下降的65%。另外,比较下降期对长期历史平均水平会发现,全要素生产率贡献的下降可以解释劳动生产率下降的79%。1948年以来,劳动生产率变动从一个阶段进入到下一个阶段的主要驱动力是全要素生产率贡献的变化。

(2)产业分析

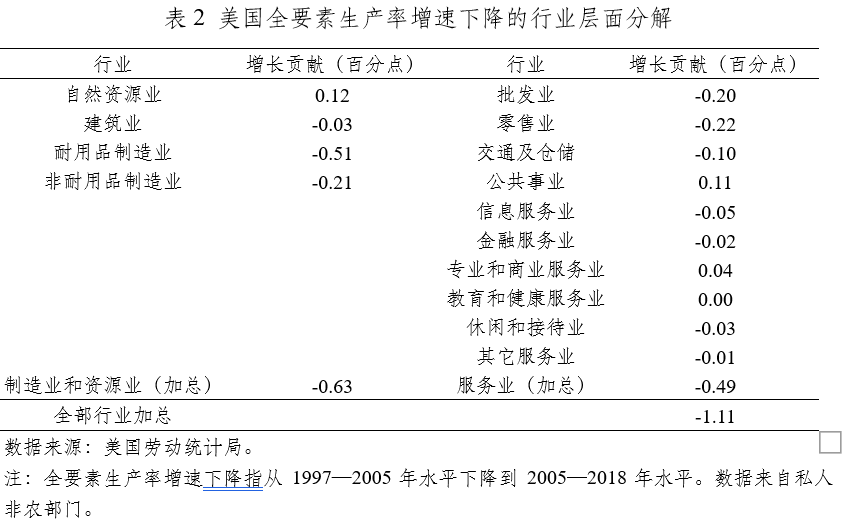

劳动生产率组成分析表明,劳动生产率增速从1997—2005年间的水平下降到了2005—2018年的水平。这种下降可以通过产业层面劳动生产率来分析。我们由此将全要素生产率增长分解到美国的14个主要行业层面。

表 2展示了全要素增长率增速在的产业层面的分解结果。我们将14个行业分为两个大类,一是制造业和资源业,二是服务业。第一,制造业和资源业导致全要素生产率的增长下降了0.63个百分点,而服务业导致全要素生产率的增长下降了0.49个百分点。可见,制造业和资源业导致的下降大于服务业导致的下降。

在制造业中,耐用品制造业导致了0.51个百分点的下降,相当于全部行业加总效应的几乎一半。另外,非耐用品制造业导致了0.21个百分点的下降。可见,在美国全要素生产率增速下降中,全部制造业造成的下降占到65%。

与制造业相比,服务业造成的全要素生产率下降是有限的。零售业导致的下降为0.22个百分点,批发业导致了0.20个百分点,交通及仓储业导致了0.10个百分点。这三个行业差不多构成了服务业所导致的全部下降幅度。即便考虑金融服务业、专业和商业服务业,这些服务业对劳动生产率增速下降的影响也非常有限。

04

劳动生产率下降迫使

美国继续与中国合作

美国在新冠大流行期间的经济复苏确实体现了经济韧性,但是这并不能改变美国劳动生产率长期下降的隐忧。最值得注意的是,美国的制造业产出只有服务业的四分之一,但是美国制造业造成了大部分全要素生产率增速的下降,也进一步恶化了劳动生产率的增长基础。这意味着美国劳动生产率的长期下降给美国的制造业回流带来重大挑战。即便一些制造业企业选择回到美国,它们也会发现美国的制造业效率缺乏竞争力。考虑到美国在大部分技术上处于前沿位置,服务业劳动生产率仍然具有竞争力,所以美国想要专注提升制造业劳动生产率面临国内的重大机会成本。

无论美国如何遏制和打压,中国仍然是制造业大国和具有国际竞争力的制造业高效率经济体。美国必然要面对这一基本现实,调整对华关系。一方面,美国要化解目前国内供不应求的局面,扩大来自中国进口。另一方面,美国不放弃继续利用中国制造业的高效率,但会附加更多战略条件和竞争性要求。

* 石烁,复旦发展研究院博士后。本文为上海国际金融与经济研究院报告《后疫情时代的中国经济:冲击、转型与发展新战略》第三章。作者感谢张军、石良平、周国平、徐明祺的建议。作者感谢复旦大学人文社会学科传世之作学术精品研究项目“构建经济发展的国家理论”(XM04221238)、复旦大学发展研究院2022年度“国家发展动力”项目、上海市“超级博士后”激励计划和复旦平安宏观经济研究中心对本研究的支持。

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号

地址:上海市邯郸路220号智库楼 邮编:200433 电话:86-21-55670203 传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn