作者:沪港所 发布时间:2023-03-14 11:30:14 来源:沪港发展联合研究所+收藏本文

一个月前,The Economist创造了一个新名词,“Altasia”,亚洲供应链替代的简称。该名词的背景是,在中美地缘政治裂痕加剧情况下,全球公司都在寻找在中国制造业在亚洲的替代者(译者注:部分文字和内容涉及敏感,译文做了相关处理)。

1987年,日本松下公司在中国下了一个冒险的押注。当时,这家电子巨头的母国日本是全球制造业大国,而中国的经济规模还不及加拿大。因此,当该公司进入一家中国合资企业,并为其在北京给电视机生产阴极射线管时,人们感到十分惊讶。不久之后,日本和其他地区的消费电子巨头也纷纷涌入中国以利用当地丰富廉价的劳动力。35年过去了,目前的中国是价值数万亿美元的消费电子产业的中流砥柱。2021年,中国电子产品和零部件出口达1万亿美元,而全球出口总额为3.3万亿美元。如今,想避开中国从事生产经营不是件容易事。

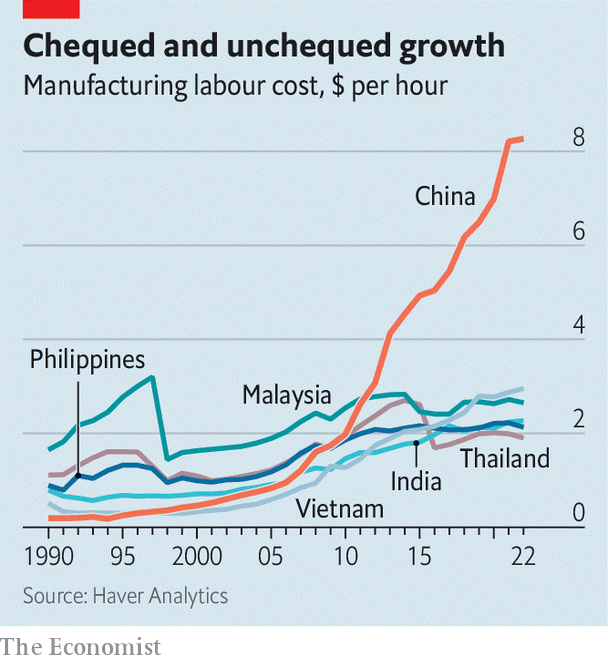

然而在商业和政治双重压力下,外国公司开始纷纷鼓起勇气,即使不完全离开中国,至少也要在中国以外的地区寻求增长机遇。中国的劳动力不再那么廉价,2013至2022年,中国制造业的工资翻了一番,达到平均每小时8.27美元(见下图)。更重要的是,不断加深的中美技术脱钩问题正迫使高科技产品制造商,尤其是那些涉及先进半导体的制造商,重新考虑他们对中国的依赖。

根据研究公司Teikoku Databank的数据,2020至2022年,在华经营的日本公司数量从约1.36万家下降至1.27万家。1月29日有报道称,索尼计划把面向日本和西方国家销售的相机的生产基地从中国搬到泰国。自2013年达到峰值以来,韩国三星公司已经削减了三分之二以上的中国员工。据报道,美国电脑制造商戴尔计划在2024年前停止使用中国制造的芯片。

戴尔、三星、索尼及其同行面临的问题是:脱离中国大陆后去哪里生产?没有哪个国家能提供像中国那样庞大的制造业基地。但是总体而言,亚洲其他地区的总和可以构成一个强劲的替代方案。这个版图从日本北部的北海道开始,穿过韩国、中国台湾、菲律宾、印度尼西亚、新加坡、马来西亚、泰国、越南、柬埔寨和孟加拉国,最终延伸到印度西北部的古吉拉特邦。从日本的高精技术与雄厚财力到印度的廉价劳力,沿途地区具有不同的区位优势。理论上,这个替代方案能够使地区间合理分工:一些国家制造复杂的部件,另一些国家将它们组装成成品。然而能否在实践中发挥作用,是对新兴地缘政治秩序的一个重大考验。

这条被称为Altasia的亚洲供应链在体量上与中国不相上下,甚至似乎更好。这个体系总体劳动年龄人口总数为14亿,而中国只有9.5亿。Altasia的25-54岁受过高等教育的人口数量为1.55亿,而中国有1.45亿——与正在经历老龄化的中国不一样的是,他们的适龄劳动且接受过高等教育的人口规模似乎还在扩大。在Altasia的许多地方,工资水平远低于中国:印度、马来西亚、菲律宾、泰国和越南的制造业每小时工资低于3美元,约为中国工人目前工资标准的三分之一。这个区域体系已经是一个“出口大国”:在截至2022年9月的12个月里,其成员国与地区向美国出售了价值6340亿美元的商品,超过中国的6140亿美元。

Altasia在经济上也变得更加一体化。除了印度、孟加拉国和中国台湾地区之外,其他地区都签署了《区域全面经济伙伴关系协定》(RCEP,也包括中国),这很有帮助。通过协调地区间各种现有贸易协定的原产地规则,该协定建立了一个中间产品的单一市场。这减轻了存在于多个国家与地区复杂供应链的监管障碍。大多数Altasia包括的地区都是印度-太平洋经济框架(这是美国的一个新倡议)的成员。文莱、日本、马来西亚、新加坡和越南加入了《全面与进步跨太平洋伙伴关系协定》(CPTPP),这一协定还包括加拿大、智利、墨西哥和秘鲁等其他成员国。

得益于几十年来一直在东南亚建立供应链的日本公司,Altasia的经济模式已经成型。日本的富裕邻国韩国最近也正效仿这个案例。2020年,韩国企业在文莱、柬埔寨、印度尼西亚、老挝、马来西亚、菲律宾、新加坡、泰国、越南(与不稳定的缅甸一起组成东盟)和孟加拉国的直接投资总额达到960亿美元,略高于韩国在中国的投资。就在10年前,韩国企业在中国的投资存量几乎是在Altasia的两倍。三星是越南最大的外国投资者。去年,韩国汽车制造商现代也在印度尼西亚开设了第一家东盟工厂生产电动汽车。

现在,更多的非Altasia公司通过他们在台湾的合同制造商盯上了这片区域。为苹果组装电子产品的台湾富士康、和硕和纬创等公司正在大举投资印度工厂。预计到2025年,印度制造的iPhone份额将从去年的20%左右上升到25%。两所台湾大学与印度塔塔集团合作,为印度工人提供电子学课程。塔塔集团在高科技制造业方面有着极具野心的计划。谷歌也正把他们最新的Pixel智能手机产品的外包生产从中国转移到越南。

更复杂的制造业,尤其是受地缘政治影响的半导体制造业,也在迁往Altasia。马来西亚已经出口了全球10%的芯片,这一比例比美国的还多。东盟国家占全球集成电路出口的四分之一以上,超过中国的18%,并且这种领先优势还在扩大。美国“无晶圆厂”芯片制造商高通(Qualcomm)于2020年在越南开设了第一个研发中心,该公司出售微处理器设计方案以供他人制造。高通公司来自越南芯片工厂的收入在2020至2022年期间增长了两倍,其中许多工厂属于三星等全球巨头。本月早些时候,胡志明市当地政府宣布,他们正在向英特尔(Intel)寻求33亿美元的投资(尽管后来在网上的声明中去掉了这家美国芯片巨头的名字)。

中国的巨大优势在历史上始终在于其庞大的单一市场与良好的基础设施,无需供应商、工人和资本跨越国界,就能在此创造增加值。因此,要想真正与中国竞争,Altasia的供应链需要变得更加整合和高效。尽管RCEP在一定程度上促进了亚欧之间的贸易,但与中国国内相比,货物的流动面临更多障碍。它的组成区域需要发挥各自的比较优势。

目前,连接各区域的基础设施不够完善。严苛的法规和各地区自身的野心很容易破坏这个替代供应链。Altasia较贫穷的国家未必喜欢这种合乎逻辑的劳动分工,因为这让他们集中在电子产品供应链中偏低级的部分,并且放弃所有中国制造的零件几乎是不可能的。为了规避美国25%的关税,美国电动自行车初创公司Thamlev于2022年将生产从中国转移到马来西亚,但仍需要进口中国零部件。结果,该公司的电动自行车产品比原计划多了一个月才到达美国消费者的手中。

在Altasia内部和发达国家的巨大消费市场中,更深层次的整合前景其实并不明朗。Altasia的未来关键在于拥有14亿人口但是似乎并不着急加入RCEP的印度,尽管印度和它的Altasia邻国签署了美国的印太框架,但它已经选择退出该倡议的贸易条款。无论如何,这些措施都缺乏效果:美国处于保护主义情绪中,既没有降低关税,也没有更好地进入其广阔的市场。一位东盟政策制定者将该协议比作一个中心缺乏实质内容的甜甜圈。

Altasia肯定不会很快取代中国,更不用说一夜之间了。例如,今年1月,松下(Panasonic)宣布将大幅扩张其在华业务。但随着时间的推移,中国对外国制造商的吸引力可能会降低。中国的劳动力并没有变得更便宜,毕业生的数量也没有大幅增加。美国可能还没有意识到,想要在实践中减少对中国的依赖,需要与包括CPTPP的成员国在内的友好国家建立更密切的关系,CPTPP的前身在美国于2017年退出后破裂。作为中国的替代者,Altasia则没有对手。

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号

地址:上海市邯郸路220号智库楼 邮编:200433 电话:86-21-55670203 传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn