作者:姚旭 刘前昊 发布时间:2026-03-05 12:39:35 来源:全球人工智能创新治理中心+收藏本文

2026年2月23日,一篇名为《THE 2028 GLOBAL INTELLIGENCE CRISIS》的思想实验文章引发全球投资界与政策圈的高度关注。这篇文章由图灵奖得主Yoshua Bengio团队的研究伙伴Citrini Research撰写,以一份“来自未来的宏观备忘录”形式,系统推演了AI技术加速发展可能引发的经济社会连锁反应。文章构建了一个极端但逻辑自洽的“末日模型”,这一情景下会导致“幽灵GDP”的产生——产出仍在增长,但财富集中于算力所有者,不再通过工资和消费循环渗透到真实经济中。这场思想实验的结论是警示性的:如果AI的技术红利不能被广泛共享,生产力的极大解放也可能反噬经济本身。

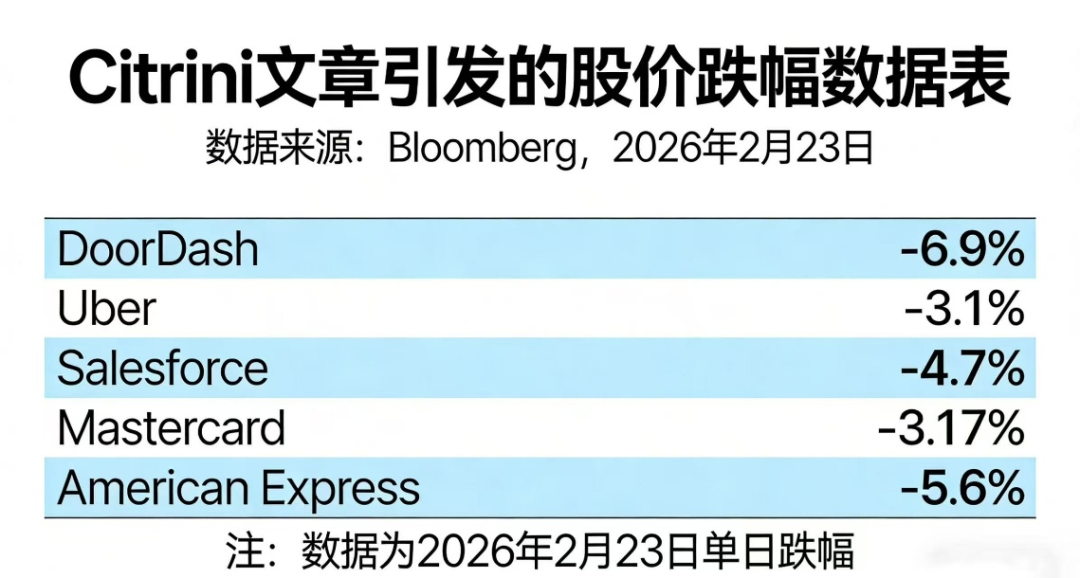

这样一场思想实验,之所以迅速引发资本圈震荡,是因为它触及了市场此前尚未充分定价的深层问题。文章发布当日,美股软件和支付板块应声下跌,DoorDash跌6.9%,Salesforce跌4.7%,美国运通跌5.6%,Visa跌2.4%。这些跌幅背后,是市场对一个“生产力悖论”的集体审视:如果AI的效率提升到极致,它会不会摧毁支撑现代经济的基础——消费循环?

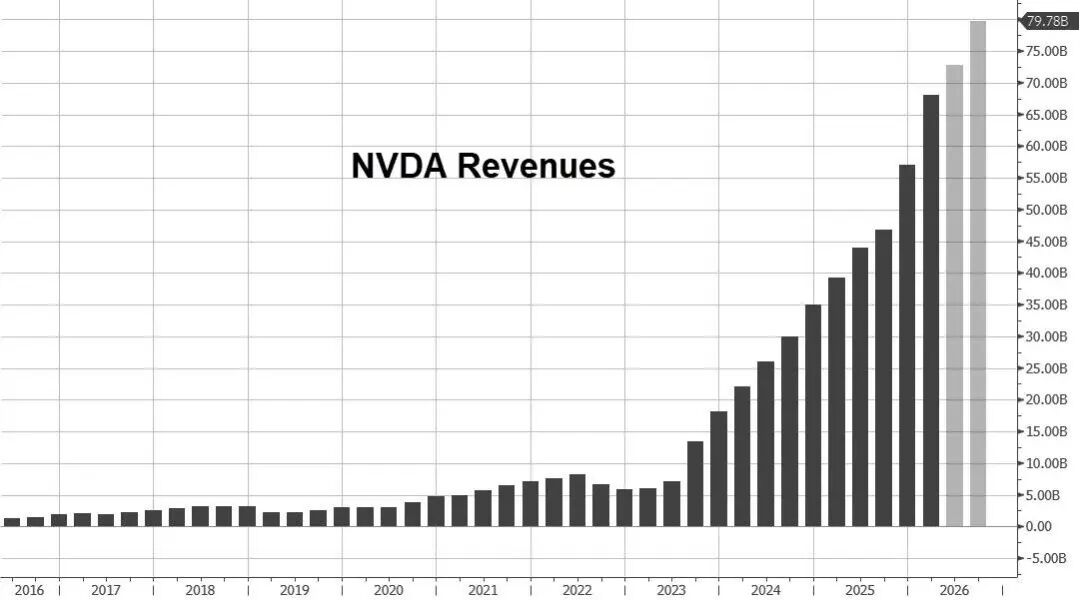

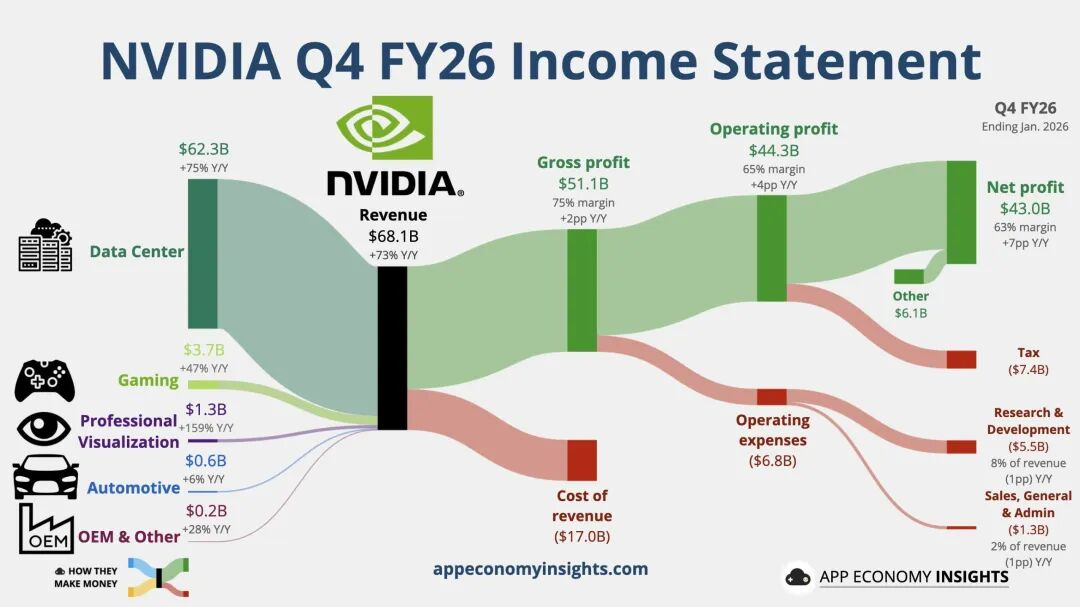

但是仅仅两天后,英伟达交出了一份炸场的Q4财报,给这场恐慌注入了强大的反向力量。截至2026年1月31日的第四财季,英伟达营收达创纪录的681亿美元,同比大增73%,核心业务数据中心收入623亿美元,同比增长75%,双双超分析师预期。调整后每股收益同比增长超80%,毛利率攀升至75.2%,创一年半新高。更令投资者鼓舞的是,2027财年一季度营收指引中值较分析师预期高7.1%,黄仁勋还上调了此前提出的5000亿美元芯片收入预期。

这份财报证明:AI算力的需求韧性,比市场想象的更强。

数据来源:英伟达2026年第四财季报告,图片显示英伟达2026年收入仍在不断增加。

一场思想实验引发美股震荡,背后是市场对“AI全部成功”情景下未被定价的尾部风险的恐惧。但真正的危机不在于AI是否替代人类,而在于人类社会能否完成从工业经济向智能经济的范式跃迁。

01

市场的反应看似分裂,实则统一——它正在对“AI高速发展”情景下未被充分定价的两股力量同时定价。

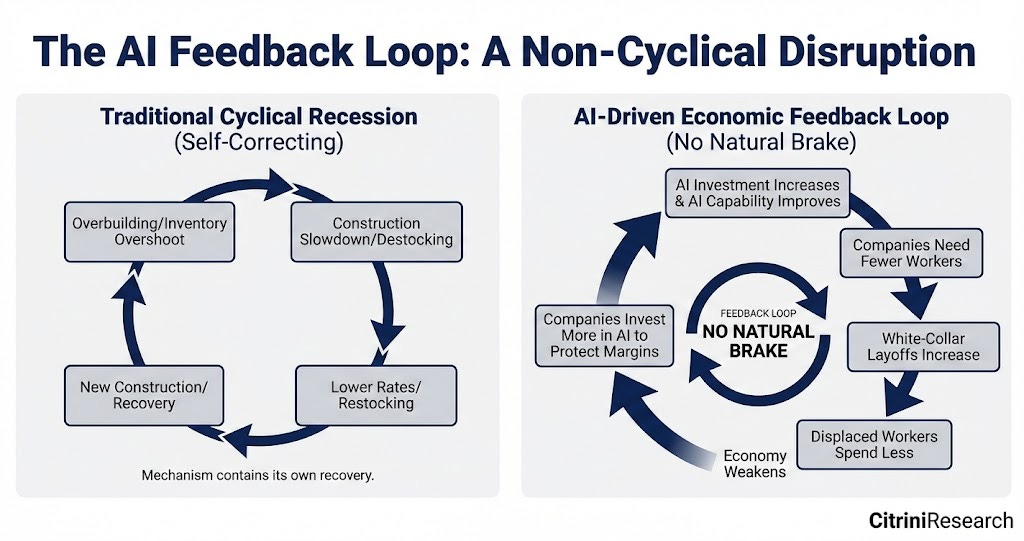

一边是Citrini描绘的“末日模型”:AI替代白领工作→大规模失业→消费能力萎缩→企业利润承压→进一步裁员,形成“替代螺旋”;产出增长但财富集中于算力所有者,占GDP70%的人类消费经济塌陷,形成“幽灵GDP”;依赖信息差和交易摩擦的中间层商业模式崩塌;风险通过私募信贷和再保险结构传导至整个金融体系,甚至动摇13万亿美元抵押贷款市场的根基。

另一边是英伟达财报揭示的现实:企业对AI计算的投资仍在加速,客户竞相投资AI计算,企业对代理的AI应用飙升。黄仁勋在业绩电话会上说:“计算需求迅猛增长。”这不仅是资本开支的故事,更是企业将AI深度嵌入核心业务的信号。

这两种叙事并非矛盾,而是同一枚硬币的两面——AI正在同时创造巨大的供给能力,并摧毁旧有的需求循环。

图片来源:CitriniResearch,左图为传统衰退周期的自我修正循环,右图为AI驱动经济发展的不断加速过程

这一思想实验之所以引发市场恐慌,是因为它触及了三个此前未被充分讨论的“不同”:

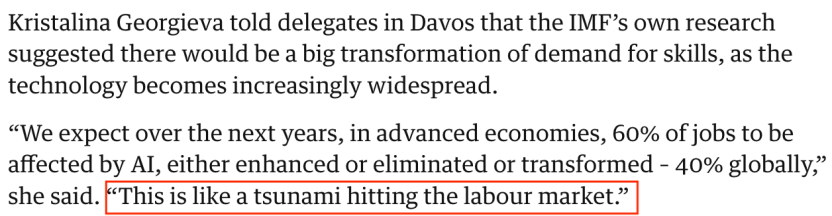

第一,前三次技术革命主要是替代体力,而AI革命是替代脑力,首次实现了对人类高阶认知任务的大规模替代。IMF研究显示,AI可能影响全球40%的就业,在发达经济体中这一比例达到60%。

图片来源:IMF2026AI研究报告,AI可能影响全球40%的就业,在发达经济体中这一比例达到60%。

第二,前三次技术革命主要影响低技能人群,而AI革命主要影响中等技能人群——正是这部分人群构成了主要经济体的中产阶层主体,对消费影响最大。

第三,前三次技术革命的扩散时间以十年为单位计,而AI革命迭代以月甚至以日计。在这个农历春节前后,G2的AI迭代已进入可实际使用的阶段,许多专业工作可以直接替代。

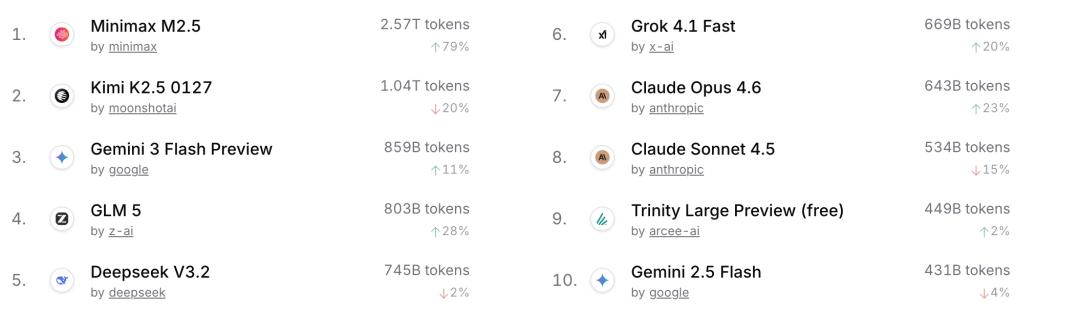

图片来源:AI token使用排行榜

02

面对悲观论调,乐观者通常会援引历史:每一次技术革命都曾引发失业恐惧,但最终都创造了更多就业,ATMs让银行柜员数量持续增长二十年,互联网摧毁了旅行代理,却创造了全新的数字产业。

《THE 2028 GLOBAL INTELLIGENCE BOOM》代表了这一声音:AI驱动的通缩让消费者受益,软件支出压缩后节省的资金流向其他经济领域,新企业大量涌现吸纳就业,失业率短暂上升后恢复。

但乐观者可能低估了一个关键问题:减少的就业机会数量与新增就业机会数量之差究竟有多大? 当新产业本身就是AI驱动的,它们对人工的需求远低于旧产业。一位被裁员的Salesforce产品经理可能用AI工具创办一家小型软件公司,雇佣一两个人,而不是像过去那样成为大公司的中层管理者,带动周边消费。

数据来源:纳斯达克,英伟达股价

英伟达的财报恰恰强化了这一问题的复杂性:数据中心收入创历史新高,但这类增长对就业的拉动远低于传统工业扩张。一座芯片工厂能带动数千个制造业岗位,但一座AI数据中心的运行只需要几十名工程师。正如Citrini文章中的那句点睛之笔:“一台在北达科他州的GPU集群,正在产出此前曼哈顿中城一万名白领工人的工作成果——这更像是经济大流行,而非经济灵药。”

03

要真正理解这次技术革命的特殊性,我们需要站到更高的维度——人口周期的视角。

过去两百年,前三次技术革命遵循着基本范式:“技术革命→人口膨胀→消费上升”。从英国工业革命导致的英格兰人口膨胀为起始,至中国大陆老龄化、少子化为标志的全球主要国家人口收缩为结束,工业革命以来打破马尔萨斯陷阱的全球人口数量起伏周期,实际上已经走向终结。

而这一次AI革命,遵循的是完全不同的范式:“人口收缩→技术无人化→消费结构调整”。

这是一个根本性的范式转变。前三次技术革命创造新就业时,有人口膨胀周期提供的新增需求来吸纳;而这一次,AI创造新就业的同时,人口结构已在收缩,总需求可能在下降。无人技术发展的方向符合全球人口结构走势——当劳动力不再充裕,用机器替代人成了理性选择。

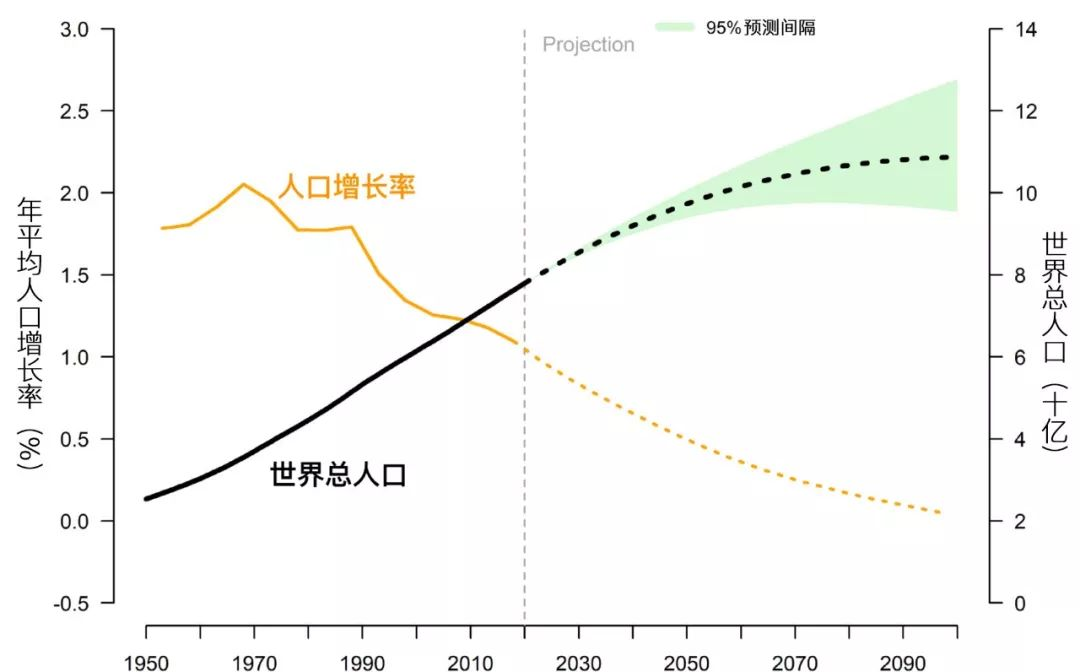

图片来源:2025年世界人口预测

但这使得当下的劳动力人群受到直接影响。技术发展的初衷是应对未来的劳动力短缺,却首先冲击了今天正处在劳动年龄的人口。这是一种深刻的“时间错配”:为老龄化社会准备的解决方案,提前落在了尚未老去的世代身上。他们的收入能力被削弱,而他们仍需供养正在老去的上一代。代际之间的负担转移,在这一刻变成了双重挤压。

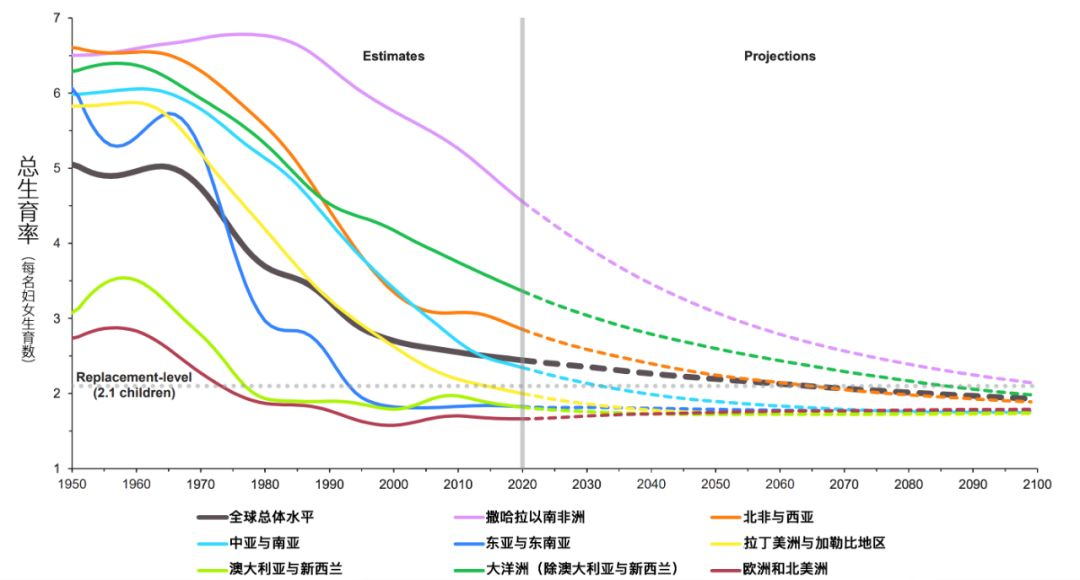

图片来源:2025年世界人口预测

英伟达财报中的一组数据值得品味:2026全财年,非GAAP口径的毛利率从前一年的75.5%降至71.3%,同比下降4.2个百分点。CFO Colette Kress解读称,这是平台切换与供给爬坡阶段的结构性扰动。但在更宏观的层面,这或许暗示着一个更深层的矛盾:AI基础设施的扩张,正在以远快于消费端承接能力的速度推进。

图片来源:英伟达2026第四财季财报

供给已经就位,需求却可能尚未形成——甚至正在萎缩。这正是人口周期视角揭示的核心困境。

04

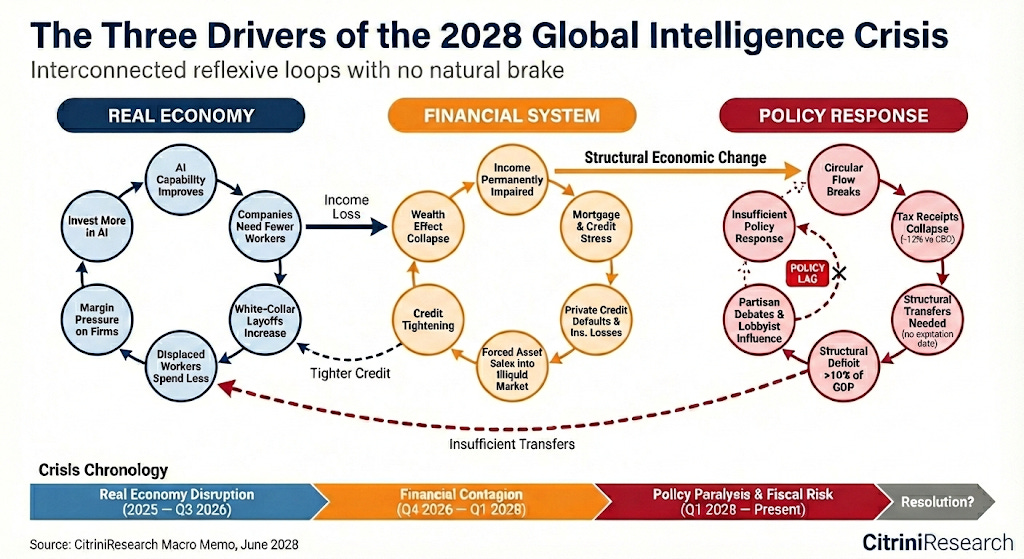

Citrini的贡献在于提出了一个极端但重要的压力测试场景。但思想实验只是起点,不是终点。真正的危机不在于AI是否替代人类,而在于人类社会能否完成从工业经济向智能经济的范式跃迁。

图片来源:CritriniResearch,2028全球智能危机传导图

黄仁勋在业绩电话会上谈到“太空数据中心”时说了这样一句话:“当前的太空数据中心经济还是‘贫瘠的’,但形势将随着时间的推移而变化。”这句话或许也是当下整个智能经济的隐喻——技术已经抵达,但支撑它的经济与社会结构尚未建成。

这引出了一个根本性的政策困境:发展优先,还是安全优先?

在旧范式中,这一选择往往被表述为“效率与公平”的权衡。但在新范式下,问题已经变成:如果AI驱动的经济增长本身正在摧毁支撑增长的需求基础,那么“发展”与“安全”就不再是二选一的对立目标,而是互为前提的共生关系。没有发展的安全是空中楼阁,但没有安全的发展是自我吞噬。政策制定者面临的挑战前所未有:不仅要追求AI带来的经济增长,还要同时应对由失业和消费萎缩引发的社会与国家经济安全风险。这两项目标在短期内可能相互冲突,但在中长期必须寻求统一。

发展优先论者会指出,英伟达的财报证明AI投资仍在加速,算力需求依然强劲,任何过早的管制都可能扼杀创新,让本国在全球竞争中掉队。他们会援引历次技术革命的历史:每一次阵痛之后,最终都迎来了更大的繁荣。安全优先论者则会强调,这一次的“不同”可能让历史规律失效。当技术替代的速度远超社会吸收的速度,当被替代的岗位不再回归,当财富集中到“不需要花钱的机器”手中,消费循环就可能断裂。他们会追问:算力卖给谁?

这两种立场看似对立,但在新范式的框架下,它们指向的是同一个方向:必须主动构建智能经济的新社会契约。

这一跃迁能否顺利完成,取决于几个关键因素:

第一,从“就业”到“人的实现”的认知跃迁。在人与劳动部分解耦的未来,需要重新定义“贡献”与“分配”。人的方向不是与AI竞争知识技能,而是实现人之为人的独特价值和生命体验。

第二,“科技保护”而非“社会保护”的制度创新。面对AI对就业的冲击,需要创新社会福利供给——利用AI本身的能力,为每个人提供“能力基座”,让每个人都能调用AI作为自己的“数字员工”参与价值创造。

第三,对智能极化效应的主动驾驭。防止超级智能产业过度集中寡头化,保护长尾不被消弭,鼓励技术开源、数据开放,构建“能力交换网络”而非“流量垄断平台”。

站在2026年2月,S&P仍在历史高位,负向反馈循环尚未开始。但Citrini的警示值得认真对待:如果技术红利不能被广泛共享,生产力进步也可能反噬经济。黄仁勋说,供应将满足今后至明年的需求。但需求是什么?是算力,还是算力所服务的那个有支付能力的经济循环?当机器越来越聪明,而人的钱包越来越瘪,算力卖给谁?最终走向哪一条路径,不取决于技术本身,而取决于人类的选择。

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号

地址:上海市邯郸路220号智库楼 邮编:200433 电话:86-21-55670203 传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn