作者: 金融研究中心 发布时间:2023-12-05 12:19:37 来源:复旦发展研究院+收藏本文

2023年11月30日,复旦发展研究院金融研究中心(FDFRC)发布第123期CEP的调查结果。

中国经济的景气指数从-19.23上调至-4.17,美国经济的景气指数从23.08下调16.67,欧元区经济的景气指数从-15.38上调至-12.50。复旦发展研究院金融研究中心主任孙立坚教授认为,“中国政府推出稳经济的政策组合拳和中美关系缓和信号的释出促使中国经济景气指数跌幅收窄。欧元区自债务危机后,各国财政赤字的负担较大,经济复苏步伐依然缓慢。”

专家对中美的通货膨胀率的预期。预测未来3个月中国的通胀率为0.32%,未来一年的通胀率0.88%。与10月数据相比,长短期预期均出现下调。预测美国的短期通胀率为3.44%,1年期通胀率为3.36%,与上月预期判断相比,短期预期出现下调,长期预期出现上调。孙教授指出,“中国的推出稳经济的政策,央企国企发力加强投资,上游工业原材料价格先行反弹,但市场预期消费价格指数因需求不足仍然呈低迷态势。美国在加息过后通胀有回落态势,但未来美国经济过热的基本结构在短期内难以改变,市场预期美国CPI仍有反弹的可能性。另外,全球经济的复苏也有利消费回升,为美国带来健康的通胀。”

本期发布的金融行业指数与10月调查结果相比,专家上调商业银行、投资银行和保险业的景气预期。孙立坚教授认为,“中央金融工作会议强调投资银行的作用,尤其是在创新金融领域,加大力度支持科技型企业融资。另外,盘活存量,资产证券化(REITs)业务扩张也有利投资银行景气的上调。商业银行配合投资银行展开资产证券化业务,商业银行景气指数同步上调。商业银行和投资银行景气上调也带动保险业的景气上调,尤其是中央金融工作会议强调养老金融板块业务,有利保险业景气指数继续上调。”

与10月调查结果相比,除上海和天津的地区经济景气指数不变外,其余调查对象各地区的地区经济景气指数均出现上调。11月最高经济景气指数为深圳,为25.00;天津的经济景气指数最低,为-8.33。孙立坚教授认为,“中央政府稳经济的政策利好企业营收的稳定增长,带动税收环境的改善,各大城市的区域经济景气指数呈现止跌、或程度不同的上升。”

孙立坚教授连线第一财经,解读新一期指数

复旦发展研究院金融研究中心邀请相关专家对2023年11月报告进行了深入分析和讨论,并与10月报告对比分析,结合目前的经济形势形成了以下3个主要观点:

① 信贷支持有利改善民营企业的营商环境

② 收入增长扩大内地市场消费和投资意愿

③ 投资主导上游工业原材料价格先行反弹

一、虽然前期市场预期中国经济景气活力减弱,并应反映在本期的GDP预期,但是近期中国的政策组合拳的推出和中美关系缓和促使本期中国GDP景气预期止跌。另外,上期市场看好美国经济景气反映在本期的美国GDP景气预期,美国GDP景气预期向上调整。

2023年的中国经济增长预期为4.91%,与10月的调查数据相比,专家对2023年的中国经济增长预期上调0.01%。从本期调查的美国GDP增长的趋势来看,专家对2023年美国经济增长预期是2.89%,与上期调查相比上调0.53%。

二、中国的推出稳经济的政策,央企国企发力加强投资,上游工业原材料价格先行反弹,但市场预期消费价格指数因需求不足仍然呈低迷态势。美国在加息过后通胀有回落态势,但未来美国经济过热的基本结构在短期内难以改变,市场预期美国CPI仍有反弹的可能性。另外,全球经济的复苏也有利消费回升,为美国带来健康的通胀。

本期预测短期中国的平均工资增长率短期为5.02%,长期为5.18%,与上期相比,短期上调0.53%,长期上调0.58%;短期欧元区的平均工资增长率为4.57%,与上期相比上调0.22%。长期为4.61%,与上期相比下调0.06%;短期美国的平均工资增长率为5.21%,与上期相比下调0.31%,长期平均工资增长率为5.24%,与上期相比下调0.52%。

三、市场预期稳经济的政策组合拳的推出后,企业投资增加刺激经济景气活力回升,带动居民的收入增加,中国的工资景气指数上调。欧元区通胀持续高企,工会可能会要求工资上调。但长期来看,经济下行压力较大的欧元区的工资水平仍有下调的可能性。市场预期美国的工资景气指数下调,一是美国的通胀呈明显回落的态势,二是美国当前数字经济发展较快,依托数字经济的服务业规模快速扩张,但该市场的劳动力的工资可能没有涵盖社会福利,导致平均工资景气指数下调。

本期预测短期中国的平均工资增长率短期为5.02%,长期为5.18%,与上期相比,短期上调0.53%,长期上调0.58%;短期欧元区的平均工资增长率为4.57%,与上期相比上调0.22%。长期为4.61%,与上期相比下调0.06%;短期美国的平均工资增长率为5.21%,与上期相比下调0.31%,长期平均工资增长率为5.24%,与上期相比下调0.52%。

四、拆借利率继续上调,市场预期在国家稳经济和高质量发展的目标下货币政策的目标需要继续保持流动性,但政府主要通过直接购买长期债券,投放长期资金,而在人民币贬值的压力下反映短期资金投放情况的拆借利率上调。短期存款利率下调,反映最近银行息差收窄,国家通过调低存款利率释放银行利润下降的压力。长期来看,投资拉动经济回暖,但大企业可能将资金回流银行,而银行间对企业大额存款的竞争可能促使长期存款利率上调。贷款利率的走势与存款利率呈同步的趋势,这主要与资金成本相关。

3个月期限的SHIBOR短期内(3个月)利率的预期为2.41%,1年后的SHIBOR的利率的预期为2.33%,与上月数据相比,专家对SHIBOR利率的短期预期上调0.14%,长期预期上调0.24%。

与10月预期相比,3个月后的年存款利率的预期为1.47%,与上期相比下调0.02%;1年后年存款利率的预期为1.40%,与上月预期相比上调0.08%。3个月后的年贷款利率的预期为3.33%,与10月调查的结果相比下调0.02%;1年以后的年贷款利率的预期为3.24%,与10月预期相比上调0.11%。

五、国家支持高质量发展,而这些企业主要集中在创业板和科创板,创业板和科创板的景气指数上调。民营经济是创新的主力军,主板市场的企业需要提升竞争力,主板市场景气指数向下调整。另外,恒生指数受基数效应影响向下调整。

本期调查时的上证综合指数基准为3039.67,专家预测3个月后的预测平均值上升约55点,1年后的预测平均值上升约231个点;本期调查时的恒生指数为17247.96,3个月后的预测平均值上升约573个点,1年后的预测上升约1560个点。本期调查时的创业板指数为2004.45,3个月的预测上升约51点,1年后的预测上升约226个点。本期调查时科创50指数为893.72,3个月的预测上升约30个点,1年后的预测上升约115个点。WTI原油价格短期调查基准值为76.51美元/桶,3个月后价格预期上调0.52美元。

六、外贸经济指标表现较好,一是中美元首会晤释放中美关系缓和的信号,同时美国大选期间也对中美关系缓和带来积极影响。二是来自基数效应。

23年11月外汇储备预测指数为8.33,与上期数据相比增加约28个点;FDI输出预测指数与10月份相比增加约27个点;FDI输入预测指数与10月份相比增加约24个点;出口预测指数与上月相比增加约61个点;进口预测指数与上期相比增加约31个点。

七、政府主导的投资带动经济回暖,居民收入增加,带动民间消费景气指数上调。民间消费景气回升有利民营企业投资增加,民间投资景气指数跌幅收窄。政府主导的投资主要由央企和国企发力,但地方政府支出减少,同时政府提高系统性金融风险的防范,内外债景气指数均小幅向下调整。政府主导投资拉动经济景气回升有利就业率回升,耐用品消费增加。中美关系缓和信号的释出有利世界贸易份额的景气指数上扬。

民间消费景气指数16.67,与上期相比增加约13个点;民间投资指数为-4.17,与上期相比增加11个点;政府支出指数为53.85,与上期相比减少约16个点;国内债务指数66.67,与上期相比减少约3个点;国际债务指数为25.00,与上期相比减少约2个点;就业率景气指数与10月份调查结果相比增加约8个点;汽车登记率增加约4个点;世界贸易份额景气指数与上月相比增加约9个点。

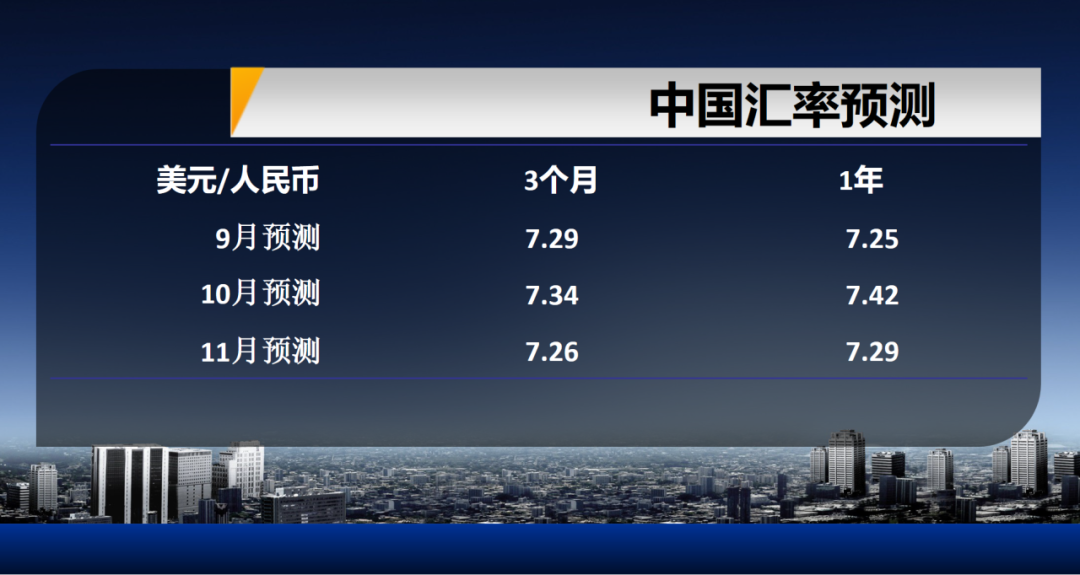

八、市场预期美国加息步伐放缓,美元需求减少,美元指数活力减弱,非美货币升值。但由于中国有外汇管控制度,汇率浮动幅度较欧元区小,人民币对美元升值的幅度较欧元小,市场预期人民币对欧元贬值。

专家预测美元兑人民币汇率3个月后的平均值为7.26,1年后的平均值为7.29,与上期数据相比,人民币长短期预期均出现升值;专家预测欧元对人民币汇率3个月后的平均值为7.78,1年后的平均值为7.75,与上期数据相比,人民币长短期预期出现贬值。

九、中央金融工作会议强调投资银行的作用,尤其是在创新金融领域,加大力度支持科技型企业融资。另外,盘活存量,资产证券化(REITs)业务扩张也有利投资银行景气的上调。商业银行配合投资银行展开资产证券化业务,商业银行景气指数同步上调。商业银行和投资银行景气上调也带动保险业的景气上调,尤其是中央金融工作会议强调养老金融板块业务,有利保险业景气指数继续上调。

本期发布的金融行业指数与10月调查结果相比,专家上调商业银行、投资银行和保险业的景气预期。

十、收入增长效应带动消费的增长刺激零售贸易的行业景气指数上调。中美关系缓和有利电子产品和信息技术的行业景气指数上调。政府在稳增长和高质量发展目标下,G端市场的活跃带动民生相关行业的景气指数上调。

与10月调查结果相比,除通讯服务业外,调查对象各行业的行业景气指数上调。其中,零售贸易的行业景气指数上调幅度较大。

十一、中央政府稳经济的政策利好企业营收的稳定增长,带动税收环境的改善,各大城市的区域经济景气指数呈现止跌、或程度不同的上升。另外,市场预期房价指数仍处于低迷状态,房价指数回暖仍需时日。

与10月调查结果相比,除上海和天津的地区经济景气指数不变外,其余调查对象各地区的地区经济景气指数均出现上调。11月最高经济景气指数为深圳,为25.00;天津的经济景气指数最低,为-8.33。其次,从房价景气指数来看,除北京、香港、广州和重庆的房价景气指数不变外,其余调查对象城市的房价景气指数均出现下调。本期调查中,天津的房价景气指数最低,为-50.00。

下一期对中国经济的CEP调查将在2023年12月30日发布,敬请期待。

感谢一直坚持把专业判断提供给我们的各位专家,是你们确保了指数能做到高质量的前瞻性和精准性!我们也诚挚邀请各位业界新友和科研院校的老师们加入“复旦-ZEW经济景气指数”专家库,支持这项公益事业,欢迎加盟我们的专家团队,共同提高指数对未来经济和金融发展趋势的预测能力,用你们的智慧提高我们向社会发布的信息质量!

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号

地址:上海市邯郸路220号智库楼 邮编:200433 电话:86-21-55670203 传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn