作者:金融研究中心 发布时间:2022-05-22 22:21:11 来源:复旦发展研究院+收藏本文

2022年5月17日晚,第145期“金融学术前沿”报告会在线上举行。本次时事报告主题是“浅析近期人民币贬值原因及展望”,由复旦发展研究院金融研究中心(FDFRC)组织举办,中心主任孙立坚教授主持,报告人为孙教授研究团队成员孙明慧。本文根据报告内容、公开材料以及现场讨论,从热点介绍、原因分析、专家解读和进一步讨论等几方面展开。

一、热点回顾

2022年4月中旬以来,人民币汇率出现大幅、快速的贬值。从央行公布的美元兑人民币中间价来看,截止到2022年5月16日,银行间外汇市场人民币汇率中间价为1美元兑人民币6.7871元,人民币跌回6.7元时代。与4月19日的6.3720相比,累计调贬4151个基点,贬值幅度高达6.5%,创下2020年10月以来的新低。为减缓人民币贬值速度,4月25日,央行宣布5月15日起下调金融机构外汇存款准备金率1个百分点,由9%下调到8%。这是央行在2021年人民币升值连续两次上调金融机构外汇存款准备金率后,首次下调外汇存款准备金率。与此同时,4月以来的全球外汇市场也经历了大幅震荡,美元指数快速上行,日元、欧元均快速贬值。截至2022年5月12日,美元指数突破104.75,创2003年以来新高,而日元、欧元、英镑在4月份的贬值程度分别为6.79%、4.70%、6.10%,可以说伴随着美元指数的快速上涨,全球主要国家货币大多出现了剧烈动荡。

图一: 人民币汇率急速贬值

来源:Wind

图二: 美元指数走强

来源:Wind

二、原因分析

4月以来人民币快速贬值与三大因素有关。内部因素为3月中旬以来的疫情封控对我国经济及出口的伤害,外部因素包括美联储加息周期下美元指数强势上涨并突破20年新高,以及俄乌冲突造成美元避险需求增加。

内因

疫情对经济和出口的影响

今年3月份以来,我国本土散发疫情持续蔓延,并且呈现扩散态势,长时间的封锁和严格的管控导致我国经济景气有明显走弱迹象。4月国家统计局制造业PMI录得47.4,低于3月2.1个百分点,连续两月录得2020年3月以来最低,非制造业PMI仅为41.9。从PMI看,疫情对我国制造业与服务业景气度的影响非常明显。疫情管控导致的经济暂停可能大幅影响出口与贸易顺差,从而降低人民币结汇需求。2022年4月我国出口金额2736亿美元,同比增速仅为3.9%,是自2020年7月以来的新低。在去年出口强劲增长、基数偏高的背景下,今年以来海外高通胀对外需形成冲击,我国出口动能趋弱,出口增速放缓趋势明显。同时,银行间外汇市场成交量下滑,对人民币产生拖累。

图三:4月PMI指数下降

来源:Wind

图四:出口增速或将持续放缓

来源:Wind

图五:外汇市场即期询价成交规模下降

来源:Wind

外因一

美联储加息,中美利差收窄

当前美国处于通胀高位,美联储面临着严峻的通胀形势。美联储在3月已做出加息25个基点的决定,并在3月议息会议纪要中强化了将一次加息50个基点的预期。而自美联储开启加息周期以来,美元指数一路由3月中旬的98.0175攀升突破100关键点位,至5月12日美元指数升至104.75,升值幅度高达6%。作为主要的兑换货币,美元的持续走强意味着其他非美货币均有被动贬值的压力,推动人民币汇率快速走贬。

在美联储强加息周期下,中美利差收窄,4月以来中美利差也出现了快速收敛甚至一度倒挂。一方面,美债收益率因美国通胀高企、美联储开启加息周期而持续走高,而另一方面,中债利率因中国经济下行、货币政策稳健偏松而趋于下行,导致中美利差趋于收敛,跨境资金有流出压力,推动人民币汇率贬值。

综合来看,中美利差缩窄多对应于两国货币政策出现背离时。在美国经济复苏、通胀水平持续攀升的背景下,美联储可能通过多次大幅加息、通过更快缩减资产负债表来收紧货币。而中国经济正面临三重压力,通胀压力可控,货币政策更重视“稳增长”,也就是说本次中美利差缩窄的背后原因在于疫情后中美经济周期错位导致两国货币政策节奏出现分化。

图六:美国通胀高企

来源:Wind

图七:中美利差收窄

来源:Wind

外因二

俄乌冲突下美元走强,欧元日元贬值

从美元指数的构成来看,欧元与日元占比分别达57.6%和13.6%,欧元兑美元的双边汇率主导了美元指数的走势,日元兑美元也能在一定程度上影响美元指数的波动。

今年2月24日爆发的俄乌冲突是欧元疲弱的一个重要原因。5月12日欧元兑美元1.0376,是自2017年以来的最低。而同时自普京宣布“卢布结算天然气”以来,目前卢布已经收回跌幅,回归战前水平,这进一步打压对欧元的需求。

图八:美元指数的构成

来源:Wind

欧元疲弱原因包括俄乌冲突下美国和欧洲能源结构的差异,以及欧洲央行的政策正常化节奏慢于美国。

图九:欧元疲弱,卢布回归战前水平

来源:Wind

美国和欧洲能源结构的差异使得俄乌冲突对美国和欧洲的基本面产生非对称性影响。俄乌冲突爆发后,美欧制裁导致油气供给收缩,价格大幅上涨。冲突爆发至今,布伦特原油与NYMEX天然气价格分别上涨70%和15%。根据EuroStat数据,2020年欧元区能源结构中石油、天然气占比分别达35%和24%,其中97%的石油与84%的天然气依托进口。美国则连续两年成为石油净出口国,能源自给率高达97%。欧洲正在承受高能源价格给欧洲制造业带来的困境,经济下滑的风险也越来越大。能源危机下,4月全球经济展望中,IMF大幅下调2022年欧洲经济预测1.1个百分点,对欧洲经济的悲观预测也影响了欧元的汇率走势。

政策方面,俄乌冲突也影响了欧洲央行的政策态度。前面说过,在高企的通胀压力下,美联储加息预期不断升温,而俄乌冲突对欧元区经济的影响,也影响了欧央行政策正常化的节奏。欧央行4月议息会议后,欧洲央行行长拉加德表示,资产购买计划将在三季度结束,之后才会考虑加息,据法新社5月11日的报道,随着欧元区通胀率大幅提高,欧洲央行最快可能在今年7月提高处于历史低位的利率,欧洲的整体节奏是显著慢于美联储的。美欧货币政策的分化,也对美元形成了进一步的支撑。

图十:欧洲能源结构高度依赖油气资源

来源:Wind

图十一:IMF大幅下调4月份欧元区经济预测

来源:IMF

与欧元同样贬值的还有日元,甚至贬值程度更为剧烈。4月28日美元兑日元升破130高位,日元币值创下自2003年以来的新低。此前全球市场的一个固有认知是当全球发生危机时,往往日元能够出现走强的趋势。本次日元下跌重要原因是日本央行与美联储截然相反的态度。今年2月以来日本央行已经三次采取无限量国债购买操作,4月28日日本央行宣布继续实施大规模刺激措施,并承诺将继续无限量购买10年期国债,使10年期国债收益率目标维持在0%附近不变、将基准利率维持在-0.1%不变。与美联储和其他加息并停止购买债券的国家相比,日本央行这一举措的差异是如此之大,并且没有改变政策的意图,这让日元一下跌破130的关键点位,并可能进一步下跌。

图十二:日元已经跌至二十年新低

来源:Wind

日本央行坚定宽松的背后是由日本当前的经济基本面决定的。当前日本的CPI同比虽然也在上升,但是通胀的主要驱动力是由于俄乌冲突所导致的全球能源涨价,而日本核心服务对于整体CPI通胀同比的贡献甚至还是负值,商品通胀也非常低,如果剔除能源涨价影响,日本仍然深陷通缩,所以虽然总体处于通胀,但并不意味着日本央行应当跟随美联储紧缩。

同时,高企的宏观杠杆率也使得日本央行无法承受紧缩所带来的利率上升。日本当前宏观杠杆率在发达世界独树一帜,一旦日央行对长端利率上行采取听之任之的态度,那么很可能会引发债务危机。日本财务省年初有过预测,如果利率上升1%,那么2025年偿债成本将增加近4万亿日元,特别是在日本政府仍然寄希望于大规模财政支出提振经济的情况下,维持宽松货币政策从某种程度上也可以说是日本央行的无奈之选。

图十三:日本通胀更多由能源涨价推动,核心服务仍处于通缩

来源:Wind

图十四:日本宏观杠杆率居高不下

来源:Wind

从国际收支的角度看,日本贸易逆差的扩大也使得日元存在贬值压力。日元在历史上能够成为避险货币有两大原因,一是长期以来日本的低利率环境在全球不确定性加剧的情况下更容易吸引资金流入,低息日元成为全球货币流动性的重要来源之一。二是日本已经连续30年作为世界上最大的净债权国,当全球出现风险事件时也会促使日企抛售资产换回日元,从而推升日元汇率。这同时也表明,日本也需要有持续的经常账户顺差,才能支撑巨额海外净债权。而当前全球能源价格的飙升,日本是能源进口依赖度非常高的国家,石油、天然气等能源均依赖外部输入。根据最新公布的数据,3月份日本贸易逆差达到900万亿日元,经常账户的顺差也在迅速缩小,通过贬值来提振出口可能也是日本央行坚持宽松的考虑之一。但是一旦日本经常账户赤字趋于长期化,那么日元汇率贬值压力将更大,在全球能源价格持续高位的基准假设下,不但会恶化日本居民消费,还将进一步扩大日本贸易逆差,恶化经常账户差额,可能会陷入日元贬值的恶性循环。

图十五:日本贸易逆差扩大

来源:Wind

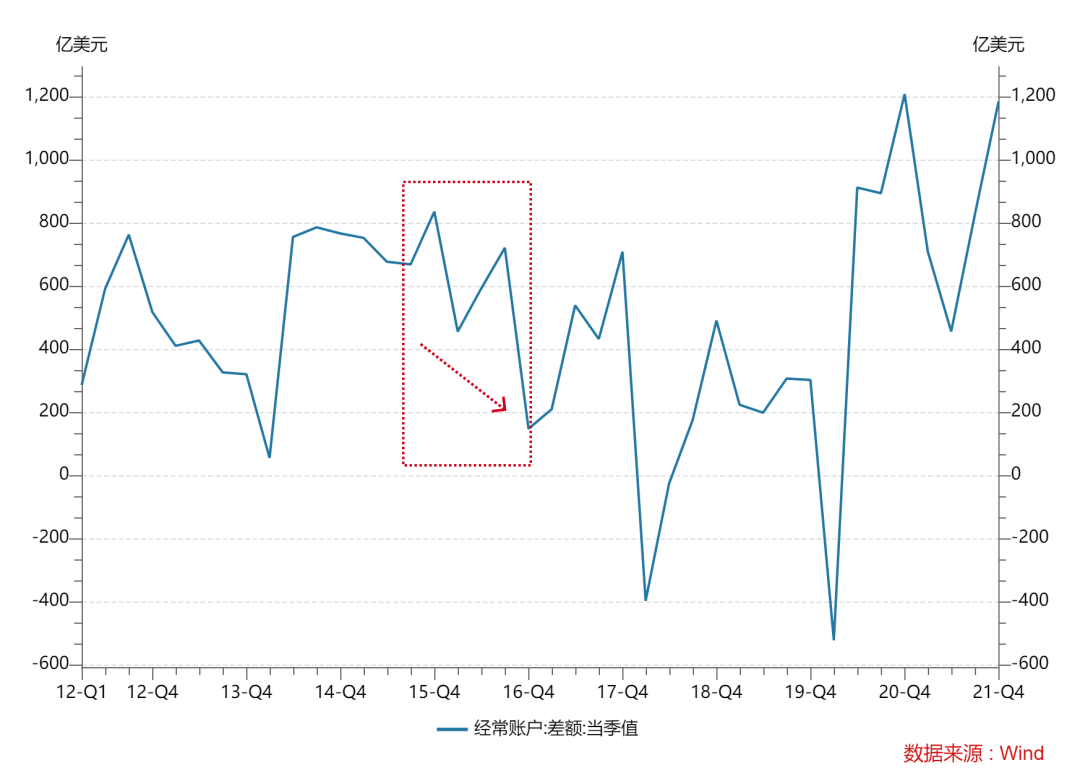

图十六:2021年以来,日本经常账户顺差迅速缩小

来源:Wind

人民币历次贬值回顾

从2015年的8·11汇改以来,人民币有过四次比较明显的贬值。

第一次:2015年8月11至2016年12月底,这期间,汇改叠加美联储加息预期,离岸人民币汇率从6.21贬值至6.97;

第二次:2018年4月至2018年11月初,2018年美联储连续四次加息,中美贸易摩擦升级,利差收窄,人民币汇率从6.23贬值至6.92;

第三次:2019年3月下旬至2019年9月初,由于特朗普发推表示重启加征关税,全球贸易摩擦升温,在这期间,人民币汇率从6.67贬值至7.19,创阶段性新低;

第四次:2020年1月下旬至2020年5月底,受疫情影响,人民币贬值,但随着海外央行货币放水以及国内经济的快速复苏,人民币在2020年5月底开始进入了近两年的升值通道。

图十七:2015年8·11汇改以来的人民币走势

来源:Wind

本次人民币贬值与2015年有相似之处。

1.美联储加息,中美利差收缩。2015-16年,中美两国的经济周期存在错位。中国方面,2015 年开始,前期产能过剩带来的投资增速下行较快问题逐渐显现,固定资产投资完成额的累计同比有明显下降,经济增长面临较大压力。而美国方面,2016年下半年开始,就业市场“超预期”改善,失业率持续低于4.9%的充分就业目标,使得复苏成为美国经济的“主旋律”。经济基本面的错位导致两国的货币政策也会有差异,2015 年下半年开始,随着美联储加息预期愈发强烈,叠加当时国内经济下行压力较大,央行不得不通过宽松来稳增长,在此格局下,中美利差逐渐收缩,导致人民币开启贬值周期。

图十八:我国:产能过剩下,投资端压力逐渐显现

来源:Wind

图十九:美国:失业率逐年下降

来源:Wind

图二十:中美利差收缩,人民币贬值

来源:Wind

2.股市赚钱效应下降。除了利差因素以外,股市赚钱效应的下降同样也会促使内外资抽离,从而对汇率产生一定的压力。2015 年下半年,国内股市出现较大幅度回调,北向资金出现了短暂的大幅流出现象,而这一点与今年年初以来的股市回调相类似,也成为构成人民币贬值的一大因素。

图二十一:股市下跌,北向资金抽离

来源:Wind

可以看到,本轮人民币贬值与2015年的贬值周期是有一些相似之处的。具体回顾一下2015年人民币的贬值历程,可以划分为三个阶段:

第一阶段:资本市场率先面临外流压力

2015年人民币贬值初期,相较经常账户,金融账户率先展现出了一定的外流压力。从直接投资项来看,2015年人民币贬值初期,资产端和负债端便同时出现了“外流”压力,一方面反映了国内经济动能衰退下,海外对华投资的减少,另一方面表现出了国内对海外投资的增加。

图二十二:2015年直接投资项出现净流出

来源:Wind

从证券投资账户来看,2015年国内股市出现较大幅度的回调,赚钱效应急剧下降。在此格局下,内外资出现一定幅度的外流压力,从而对人民币贬值产生一定推动作用。与此同时,随着人民币的持续贬值,对于境外投资者而言,投资国内资产的回报率也会受到一定“侵蚀”,从而继续向资金流产生进一步反馈,导致汇率持续承压。

从其他投资账户来看,在美元持续升值的预期下,对国内企业而言,优先偿还外债变得更有吸引力,由此导致了其他投资账户,负债端上的贷款项与货币存款项出现了比较大的外流迹象。

图二十三:证券投资存在外流压力

来源:Wind

图二十四:其他投资账户负债端下降,预示企业提前偿还外债

来源:Wind

第二阶段:出口承压,贸易顺差收敛

当外需开始疲软,出口下降,人民币贬值压力逐渐加大。进入2015年下半年,国内增长的压力除了体现在前期产能过剩所导致的投资端快速下行,全球经济复苏疲软,需求低迷对国内出口也产生了显著的制约作用。在此格局下,2015 年四季度开始,经常账户顺差开始出现显著收缩,进而使得人民币承压。

图二十五:2015年下半年起,经常账户顺差逐渐收敛

来源:Wind

图二十六:出口金额当月同比下降明显

来源:Wind

第三阶段:贬值预期形成,企业结汇意愿下降

随着贬值预期的形成,企业结汇意愿也会下降,向汇率产生负反馈。进入 2016年,随着人民币的持续贬值,企业对人民币贬值形成预期,从而更愿意继续持有美元。当企业预期人民币贬值时,将增加贸易信贷,具体表现为延迟收款,以应收账款形式记录,因此这部分贸易没有产生实际外汇流入,需要扣减,体现为其他投资端的“流出”。2016年其他投资项里资产端贸易信贷项呈现较大幅度净流出,背后体现的就是出口企业在贬值预期加强的格局下延迟收汇的倾向。与此同时,2016年银行代客结汇率走低,而售汇率走高,表明企业更愿意持有“美元”,于是形成人民币“人民币贬值–企业延迟结汇–人民币继续贬值”的“负螺旋”。

图二十七:资产端贸易信贷剧增,反映企业延迟收汇

来源:Wind

图二十八:2016年结汇率走低,售汇率走高

来源:Wind

央行可能采取的措施

如果与2015年人民币汇率演绎的三个阶段相对照,本轮人民币贬值目前近似处于第一阶段,短期内资本市场的外流现象更为显著,但目前已经出现了出口降速的迹象,二三季度的出口压力可能会更大。

历史上来看,央行的汇率管理政策主要有:引入“逆周期因子”;调整外汇存款准备金率;调整银行远期售汇业务风险准备金。

参考2015年及2018年人民币贬值周期,央行调控政策以引入“逆周期因子”指导中间报价为主,并且政策推出时,人民币兑美元点位均在6.80以上,逆转贬值压力的调控效果显著。2021年,人民币升值周期中,央行连续两次上调外汇存款准备金率各2%来调控人民币升值压力,类似地,政策推出时,人民币兑美元点位均在6.40上下。2022年4月25日,央行下调外汇存款准备金率1%以应对人民币贬值压力,为历史首次。考虑到2021年总计上调外汇准备金率4%,未来继续下调外汇准备金率仍有空间。整体来看,可供央行管理汇率贬值风险工具仍是比较充裕的。

图二十九:历史上央行采取的外汇调控措施

来源:Wind

三、专家观点

中国世界贸易组织研究会副会长霍建国认为,人民币近期快速贬值,一是因为美元指数迅速上升,另外国内经济因疫情以及其他宏观经济原因受到一定压抑,导致市场对人民币预期发生改变,叠加离岸市场上来自海外的做空因素,使得人民币出现下行压力。

中国外汇投资研究院院长谭雅玲表示,自美元与人民币10年国债收益率倒挂呈现,人民币偏贬倾向逐渐强化。尽管利差效益十分微弱,但是在美联储加息预期强烈与人民币降准政策发布和降息预期存在对比之下,这或许是人民币偏贬的理由之重。

中国社科院金融研究所副所长、国家金融与发展实验室副主任张明认为,去年年底,人民币有效汇率指数达到历史高点。这说明在宏观经济增速下行的同时,人民币汇率实在太强了。所以在当下适当容忍人民币兑美元贬值是利大于弊的。去年人民币对欧元升了10%,对日元升了12%,如此强劲的升值使得我们对欧盟和日本的出口受到很大影响。适当的汇率贬值对中国出口是有好处的。

瑞银亚洲经济研究主管、首席中国经济学家汪涛认为,鉴于人民币对CFETS篮子在过去15个月显著升值、且基本面因素有所转弱,预计人民币汇率还会进一步贬值。不过,在其他汇率不变的情况下,人民币对美元贬至6.9水平仅会带动CFETS人民币汇率指数回到100.4,即2021年的平均水平。预计未来几个月内人民币对美元会进一步走弱,年底达到6.9。由于近期美元保持强势势头,中国出口和经济走弱,人民币对美元在年中可能突破7这个关口,不过年底应该重新回到7以内。

讨论

关于预期的影响。在汇率的前期对后期的影响中,预期是一个因素,但预期的实现存在激励问题,取决于国家资本管理的开放政策,如果资本自由流动的条件不满足,那么预期就很难进行自我实现。人民币汇率最关键的不是预期,而是更本质的供求关系。我国与欧洲、日本充分市场化的外汇市场存在区别,我国央行对汇率具有较大的影响力,通过银行的结售汇机制来影响市场的供求关系,而预期影响外汇市场的力量非常有限。

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号

地址:上海市邯郸路220号智库楼 邮编:200433 电话:86-21-55670203 传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn