作者:李琛峣 姚旭 发布时间:2025-01-18 21:42:39 来源:复旦中美友好互信合作计划+收藏本文

从初创企业的迅猛融资到科技巨头的战略布局,从创新产品的广泛应用到基础设施的不断升级,美国人工智能(AI)产业正在融资估值、产品应用、基础设施三个层面加速发展。

图源:路透社

01

Anthropic融资和OpenAI的“经济蓝图”:

美国AI巨头加速“内卷”

近日,人工智能领域的新秀Anthropic正积极筹备一笔高达20亿美元的融资。这一轮融资由由光速创投(Lightspeed Venture Partners)领投。据悉,这笔交易将使这家成立四年的初创公司的估值跃升到600亿美元相较于一年前的180亿美元,实现了三倍多的增长,跻身美国估值最高的五大创业公司之列,仅次于SpaceX、OpenAI、Stripe和Databricks。

Anthropic在2021年由OpenAI的前员工、一对意大利裔美籍兄妹创立,总部位于旧金山。公司专注于开发安全的人工智能技术,成立不久便迅速从包括Menlo Park Ventures在内的多家风投机构,以及亚马逊、谷歌、Salesforce等科技巨头处,筹集了超过113亿美元的资金。过去一年来,该公司一直在与领先的AI初创公司竞争,并从OpenAI挖走了多名员工。

Anthropic被视为OpenAI的“劲敌”。从模型上看,Anthropic开发的大语言模型Claude被视为ChatGPT在B端销售、营销和客户服务等领域的主要竞争对手,并在开发模型“推理”能力的竞争中取得进展。从收益上看,凭借8.75亿美元的年化收入,Anthropic的估值/收入比高达约68.6倍,相较于OpenAI的42.4倍,市场对Anthropic寄予了更高的期待。

在2024年,Anthropic在加大了技术研发力度,推出了Claude Enterprise等新产品,以及更强大的AI模型Claude 3.5 Sonnet。此外,去年10月,Anthropic还宣布其AI代理(AI agents)能够像人类一样使用计算机完成复杂任务,这一技术为更智能化的工作流程奠定了基础。

Anthropic的技术研发拥有坚实的硬件和人才基础作支撑。作为Anthropic的主要云服务和训练合作伙伴,亚马逊云计算部门将为其提供Trainium和Inferentia芯片,用于训练和部署其最大规模的AI模型。过去一年,Anthropic还吸引了众多华人科学家加入,包括清华大学物理系姚顺宇、北京大学物理系Daliang Li等具有中国高校教育背景的顶尖人才。

如今,科技巨头与初创公司互利共生。一方面,巨头们为初创公司提供巨额融资、技术支持和市场,帮助其快速成长;另一方面,初创公司则利用这些资源,不断推出创新产品和技术,提升市场竞争力。

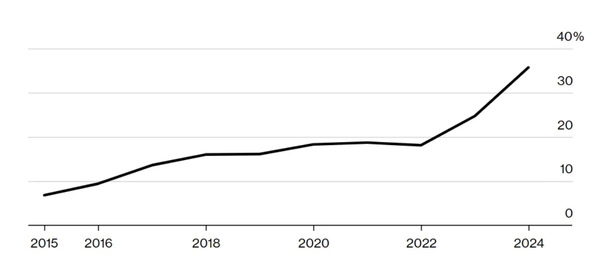

近期关于AI初创公司的大规模融资交易不仅展现了科技巨头们对于AI模型实现长期盈利的信心,也凸显了AI行业竞争日趋白热化的趋势。尽管开发AI模型需要投入数十亿美元用于训练和运营,但科技巨头们都认为支持Anthropic等初创公司有助于争夺未来十年内市场收入超过1万亿美元的AI份额。风投数据机构PitchBook的研究报告显示,去年美国风投2090亿美元的总投资额中,约一半都涌入了AI的公司。

2024年人工智能和机器学习将占全球风险投资资金的35.7%

图源:PitchBook

2024年11月,亚马逊为Anthropic追加了40亿美元投资,成为其最大投资者,总投资额现已达到80亿美元,被视为要“复刻微软模式”;同时,谷歌也向Anthropic投资了20亿美元,并持有该公司10%的股份。2024年10月,OpenAI在一轮融资中筹集了66亿美元,估值达到1570亿美元。此外,埃隆·马斯克(Elon Musk)的xAI自2023年推出以来一直在竞争对手中占据优势,同年12月筹集了60亿美元,总估值达到450亿美元。

OpenAI作为头部企业也给出了明确回应。2025年1月13日,OpenAI发布了《OpenAI的经济蓝图》(OpenAI's Economic Blueprint),称“芯片、数据、能源和人才是赢得人工智能的关键——这是一场美国能够而且必须赢得的竞赛”“据估计,全球有 1750 亿美元资金等待投资人工智能项目”,显示出OpenAI在这场竞争中的信心。

也有行业人士担忧融资过热可能掩盖了行业无效内卷的乱象。Touring Capital联合创始人兼普通合伙人萨米尔·库马尔(Samir Kumar)表示:“问题不在于资本过多,而在于资本配置效率低下。” 库马尔称,投资者纷纷涌入垂直行业,陷入炒作之中,导致一些人支付过高的价格,而这种情况将在2025年开始大幅修正。

02

产品应用:

英伟达“AI春晚”献王炸引热议

英伟达在2025年国际消费电子展(CES)上展示的新阶段产品应用呈现出多维度的布局,涵盖了硬件创新、AI基础模型、AI代理、AI超级计算机、自动驾驶汽车、工业数字化和软件工具等多个领域。这些产品和工具不仅在技术上取得了显著突破,还在应用层面为各行业提供了更强大的支持。

黄仁勋在座无虚席的拉斯维加斯体育馆举行的CES年展发布一系列核心技术

图源:英伟达

今年CES大会上,英伟达(NVIDIA)创始人兼CEO黄仁勋发布了新一代基于Blackwell架构的GPU RTX 5090,该显卡拥有920亿个晶体管,可提供3400 TOPS算力,具备4000 AI TOPS的性能,售价1999美元。RTX 50系列还包括RTX 5070、RTX 5070 Ti、RTX 5080等型号,性能和价格各有不同,其中RTX 5070性能与此前售价1599美元的RTX 4090相当,相当于降价三分之一。

Blackwell架构是RTX 50系列显卡的核心创新。Blackwell这一名称是为了纪念美国科学院首位非裔美国人院士、杰出的统计学家戴维·布莱克威尔(David Blackwell)。这款Blackwell GPU内置了高达2080亿个晶体管,具备处理高达10万亿参数AI模型的能力。该架构不仅提升了显卡的性能,还在AI驱动的神经渲染和光线追踪方面取得了显著进展,被黄仁勋誉为“25年前推出可编程着色以来最重要的计算机图形创新”。英伟达此前的A100、H100等AI芯片均基于Hopper架构打造。而如今,它们转而采用Blackwell架构的新产品。

据英伟达官网介绍,RTX 50系列笔记本电脑具备台式机的所有功能,为便携式计算带来了显著升级。Blackwell一代NVIDIA Max-Q技术可将电池寿命延长40%,并且包括轻薄笔记本电脑,它们在保持时尚设计的同时不会牺牲功率或性能。

英伟达多款热门显卡参数对比

图源:笔者根据英伟达官网数据自行绘制

英伟达在CES大会上推出了用于机器人训练的开源物理AI模型Cosmos世界基础模型(即Cosmos WFM)。它在2000万小时的视频数据上训练而成,这些视频聚焦动态物理事物,如自然主题、人类行走、手部动作、操控物体等。Cosmos能够将图像和文本转换为机器人的可操作任务,无缝集成视觉和语言理解来执行复杂的动作。这一基础模型不仅支持合成数据生成,还能为视频添加字幕,生成多模态大语言模型的训练数据。黄仁勋在演讲中将Cosmos WFM阐述为通用机器人迈向“ChatGPT 时刻”的关键一步,认为这标志着人工智能自动化变革时代的到来。

英伟达还展示了具有“测试时拓展”(Teat-Time Scaling)功能的Agentic AI,支持计算器、网络搜索、语义搜索、SQL搜索等工具,甚至可以生成播客。Agentic AI能够逐步分解用户提出的问题,并通过不同的模型进行处理,提供更优质的答案。这种AI代理不仅能够理解和与用户互动,还能从存储中检索信息,使用工具生成图表等。Agentic AI的推出标志着AI从简单的问答系统向更复杂的任务执行和推理方向发展。

英伟达即将在2025年上半年推出新一代紧凑型计算机Jetson Thor,专为人形机器人设计。这款计算机预计将搭载基于Blackwell架构的GPU,提供高达800 teraflops的AI计算能力,支持复杂的AI模型和自然的人机交互。Jetson Thor不仅可以帮助开发者构建更智能的人形机器人,还将通过强大的计算能力推动机器人技术的发展,使其能够执行更复杂的任务。

除了Jeston Thor外,英伟达此前还推出过名为Isaac和Omniverse的产品。Isaac是英伟达为机器人开发的自主机器平台,通过改进机器人开发、模拟和部署功能来加速开发进程。Isaac由硬件、软件和虚拟世界机器人模拟器组成。硬件核心是Jetson Xavier计算机,配备6种处理器和超90亿个电晶体,性能达每秒30万亿次操作以上。软件方面,Isaac提供Isaac SDK开发套件,加速机器人算法软件和运行框架的开发,并推出Isaac Manipulator和Isaac Perceptor等预训练模型和参考硬件,分别提供机械臂的灵活性能和多摄像头3D视觉功能。

Omniverse则是英伟达2020年发布的3D图形实时协作和仿真模拟平台,也是API和SDK平台。2024年,英伟达发布五个全新Omniverse Cloud API,为开发者提供生成式AI工具应用程序和服务的全平台架构,推进AI赋能的工业化数字孪生的构建、协作与开发。

关于人形机器人是否会如黄仁勋所言成为颠覆性的万亿级市场,各界对此有不同看法,总体较为审慎。乐观者认为,随着技术进步和硬件成本降低,人形机器人市场正处于快速发展阶段。作为引领AI时代的算力巨头,英伟达的入场有望帮助下一代机器人公司快速成长,从而驱动该产业的快速发展。ABI Research的预测指出,从2022年至2030年,全球人形机器人市场的复合年增长率将达到96%,到2030年市场规模有望达到68亿美元。市场研究机构BCC的数据则认为,全球机器人市场目前的价值约为780亿美元,预计到2029年底将达到1650亿美元。然而,也有人质疑人形机器人的市场潜力,认为人形机器人在产业早期的回报率不明朗,许多初创企业面临规模化和成本控制的挑战。

黄仁勋携一众人形机器人登台

图源:英伟达

演讲中,黄仁勋还宣布英伟达将与丰田汽车共同开发下一代自动驾驶汽车,并推出了一些新的AI模型。

英伟达推出由AGX Thor SoC驱动的DRIVE Hyperion AV平台,继续突破自动驾驶汽车的界限。这款端到端解决方案包括硬件、传感器和软件,使汽车制造商能够加速自动驾驶汽车的开发。目前,比亚迪、广汽、小鹏等中国车企都选用了DRIVE Thor平台。

英伟达宣布将其DRIVE AGX Orin超级计算机和DriveOS集成到下一代汽车中。此前,该公司还与Aurora和Continental进行了合作,使用NVIDIA DRIVE来扩展无人驾驶卡车的部署。

黄仁勋预计英伟达的汽车收入将达到50亿美元。“自动驾驶汽车革命已经到来,”他宣称,汽车是人工智能和机器人未来最大的市场之一。

英伟达是AI计算领域当之无愧的垄断者。目前,英伟达在AI GPU市场中占据约90%的份额,预计未来仍将保持这一优势。根据分析,2025年超大规模云计算公司(如AWS、微软等)计划向AI数据中心投资3000亿美元,这将推动英伟达的收入增长,预计其数据中心收入将增长超过50%。

不过,越来越多的初创公司也从不同角度向英伟达发起了进攻。Groq等初创公司并没有试图对英伟达的设计进行细微改进,而是将赌注押在了全新的芯片架构上,这些架构承诺在有足够的时间后能够提供更高效的训练。此外,随着AI ASIC市场的快速增长,摩根士丹利(Morgan Stanley)在研报中预计,到2027年,这一市场规模将达到300亿美元,很可能会逐步侵蚀英伟达的GPU市场份额。

英伟达持续的研发投入和创新能力使其能够在高性能计算和AI领域保持领先

图源:路透社

03

基础设施:

亚马逊云计算服务公司(AWS)1月7日表示,计划投资约110亿美元来扩大其在佐治亚州的基础设施,以支持云计算和人工智能技术。亚马逊表示称这笔投资预计将创造数百个就业岗位,创造至少550个新的高技能岗位,并提升佐治亚州作为前沿数字创新中心的地位。自2010年以来,亚马逊已在该州投资185亿美元。

AWS向个人、企业和政府提供按需即用云计算平台以及应用程序接口,并按照使用量计费。AWS是亚马逊旗下最赚钱的部门。其第三季度业绩显示,该部门净销售额较上年同期增长11%,达到153.3亿美元。亚马逊本季度的资本支出增长逾80%,达到226.2亿美元,创下有史以来最大的季度支出。

除美国本土外,AWS近年来在数字经济领域同东南亚国家开展了广泛的合作。AWS在去年宣布未来五年在新加坡投资90亿美元,以扩展其云基础设施,进而满足亚太市场日益增长的客户需求。此外,AWS近期还宣布计划在泰国新投资超50亿美元,每年平均为当地数据中心供应链创造超过11000个就业岗位,预计为泰国的GDP贡献约100亿美元。

无独有偶,早在1月3日,微软总裁布拉德·史密斯(Brad Smith)已在博客中宣布计划在2025财年投资约800亿美元用于开发数据中心,以训练人工智能模型以及部署人工智能和基于云的应用程序,其中半数以上将部署在美国,并表示这么做是因为迎来了 “美国人工智能发展的黄金机遇”。史密斯在博客中还强调了建设数据中心对于美国赢得与中国的人工智能竞赛的重要性。他说,解决办法是确保世界各地的人工智能系统都安置在“符合美国政府最高网络和物理安全标准”的数据中心,而微软有能力提供这样的设施。

此外,谷歌投资11亿美元用于在芬兰建造数据中心,并用了超过50亿美元扩建新加坡的数据中心。Meta正在爱荷华州达文波特建造一个由两栋建筑组成的数据中心,并正在怀俄明州夏延市启动一个价值数十亿美元的数据中心项目。

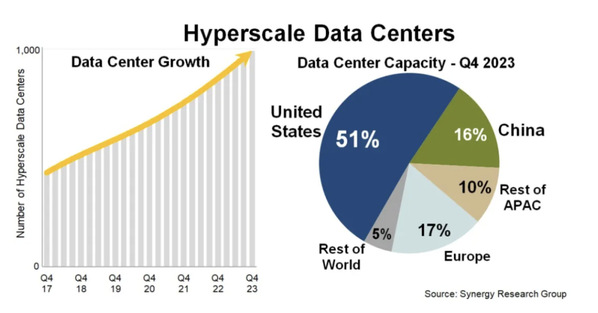

近年来,几乎所有科技巨头都在加码投资数据中心新产能。战略咨询公司Synergy Research的一份数据显示:至2023年,超大规模企业在全球运营着992个数据中心,产能在过去四年中翻了一番,未来四年超大规模数据中心的总容量将再次翻一番。2030年时,所有运营的超大规模数据中心的总容量将增长近三倍。亚马逊、Meta Platforms、微软和Alphabet这四大巨头预计2024年相关资本支出将达到2000亿美元,同比增长超过35%。

市场分析师认为生成式AI技术是新建数据中心规模扩大的主要原因

图源:Synergy Research

数据中心基础设施在促进人工智能(AI)生态系统形成方面起着至关重要的作用。随着AI应用的快速发展,对高性能计算和数据处理能力的需求不断增加,数据中心的建设和优化成为支持这一趋势的关键。

一方面,数据中心有助于提升AI计算能力。新建的数据中心配备了如GPU、TPU等专门的硬件,以处理更复杂的AI模型和大规模数据集,从而支持深度学习和生成式AI等应用。另一方面,数据中心促进网络基础设施的增强。AI系统通常需要快速的数据传输和低延迟响应,这促使数据中心和网络基础设施进行改造。随着AI模型复杂性的增加,网络带宽需求也在上升,需要更高容量的交换机、路由器和光纤电缆,以确保高效的数据流动。

云计算和AI技术对电力需求巨大,稳定的供电是确保数据中心运营效率和服务质量的关键。美国电力研究机构去年5月份的分析显示,到本世纪末,数据中心可能会消耗美国总发电量的9%,具体取决于AI的采用率。不动产服务公司CBRE的一份研报认为,全球持续的电力短缺严重抑制了全球数据中心市场的增长。

亚马逊已与美国公用事业公司达成多项协议,为其全国数据中心供电

图源:路透社

数据中心的电力供应难题为新能源提供了发展机遇。目前,亚马逊已与多家美国公用事业公司达成协议,为其全国范围内的数据中心提供稳定的电力供应。这些协议不仅包括与宾夕法尼亚州的Talen能源公司合作,还涉及密西西比州的Entergy公司等。尽管亚马逊积极寻求核能作为其数据中心的电力来源,但在去年,美国联邦能源监管委员会(FERC)否决了增加宾夕法尼亚州苏斯奎哈纳核电站向亚马逊数据中心供电量的请求。该裁决使得亚马逊在寻求直接由核电以降低消费者成本的计划面临重大障碍。除此之外,微软和谷歌亦联手与 Nucor合作,获取地热、清洁氢和其他清洁能源。

04

资本与政策博弈:

美国AI产业发展呈现出多维度的活跃态势。一方面,初创公司融资活跃、估值攀升,推动AI产业快速发展;另一方面,产品创新应用广泛,引领行业变革和社会进步,强大的需求驱使科技巨头不断完善基础设施。此外,美国凭借强大的资本优势和全球顶尖人才的聚集,不断推动AI的商业化和生态化进程。未来,随着技术的不断进步和应用场景的拓展,美国AI产业有望继续保持强劲的发展势头,引领全球AI技术的创新和应用。

然而,其他国家也在奋起直追。近年来,“数字冷战”的谈论热度不减,人工智能已经成为大国地缘政治和国家安全领域的重点议题。中国以其广泛的数据资源、政府的政策扶持,以及日益壮大的技术人才储备,在AI芯片制造、智能生产力工具和基础模型研发等领域加速追赶,但在数据可用性、数据代表性、监管能效、数据基建等方面则较为薄弱。即便如此,仍有不少美国学者和科技企业担忧中国AI产业的崛起将威胁美国在该领域的领导地位。

如今,美国的AI产业正在利用中美人工智能竞赛的紧迫性作为反对政府加强监管的理由。2024年共和党党纲获得了包括马克·安德森(Marc Andreessen)和埃隆·马斯克在内的知名人士的支持,他们拒绝任何试图监管人工智能的行为,认为拜登政府此前签署的《关于安全、可靠和可信地开发和使用人工智能的行政命令》阻碍了人工智能创新。最近,拜登政府推出了“人工智能扩散出口控制框架”,引发了包括甲骨文、微软、亚马逊、英伟达和Meta在内的多家科技巨头的强烈反对。这些公司认为,该框架不仅增加了过度的监管负担,还可能抑制创新,并将市场领导权拱手让给中国。不少业内人士警告,新的出口管制政策可能会导致美国公司失去全球市场份额,进而鼓励中国加速其技术进步,并推动各国发展独立的人工智能生态系统。

尽管相关企业期待新上台的特朗普上台推翻或修改拜登的AI监管政策,但鉴于特朗普已经提名一些对华强硬官员担任内阁关键职位,未来美国政府如何平衡安全与创新仍值得继续观望。特朗普在其首个任期内曾对中国实施了半导体、5G等领域强硬的科技限制政策。因此,延续或强化拜登政府的AI芯片出口管制政策可能符合其“美国优先”的战略逻辑。总的来说,特朗普第二任期内可能会优化拜登政府的技术脱钩逻辑,更注重以放松监管、引导回流推动国内产业振兴、技术竞争力的巩固,在人工智能的数据中心选址上以“回归本土”替代“友岸外包”,并将AI芯片管控视为与中国等竞争对手进行外交博弈的筹码。

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号

地址:上海市邯郸路220号智库楼 邮编:200433 电话:86-21-55670203 传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn