作者:孙立坚 发布时间:2026-06-17 21:49:42 来源:凤凰财经日报+收藏本文

2026年6月16日,是一个值得写进财经笔记的日子。东京和北京几乎同时递交了两份答卷,却都透着一股说不出的别扭。

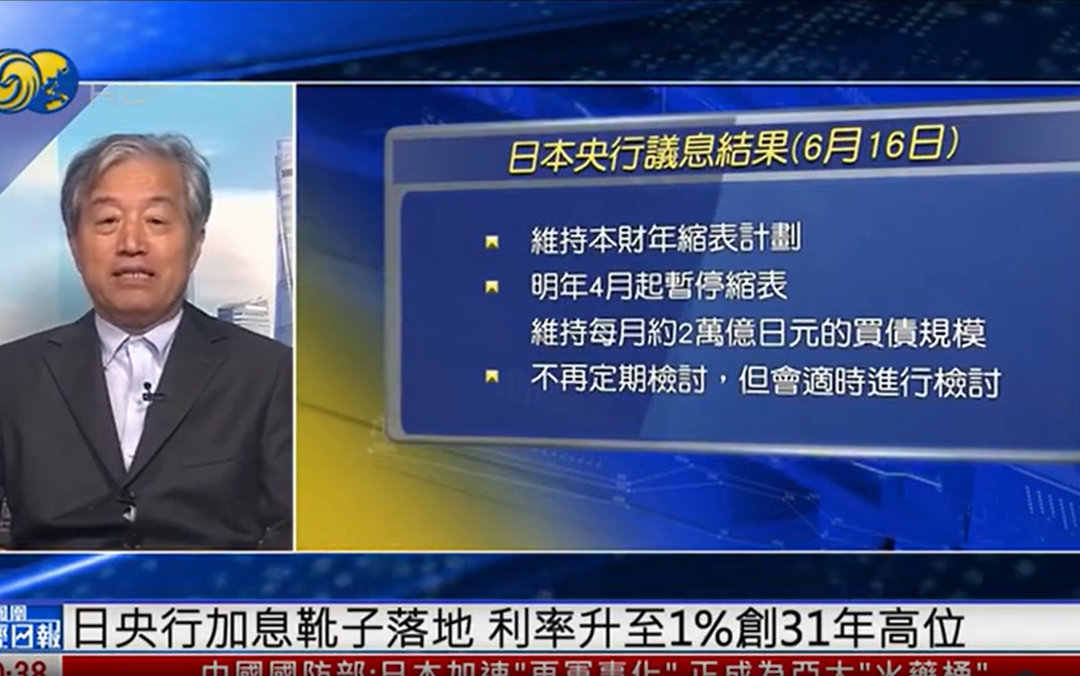

东京这边,日本央行宣布加息25个基点,将基准利率推上1%——这是31年来的最高位。按照任何一本经济学教科书,加息意味着收紧银根:资金成本上升,股市承压,本币走强。然而现实偏偏反着来:日经225指数盘中历史首次突破70000点,日元兑美元却稳稳趴在160上方——加息,加出了降息的效果。

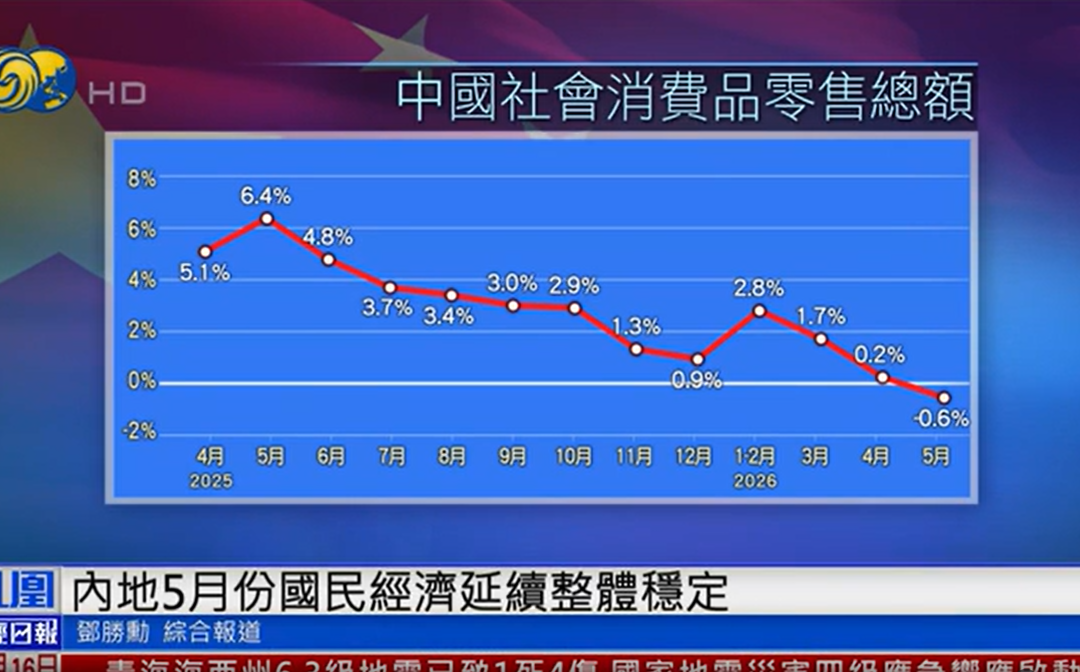

北京这边,国家统计局发布5月宏观数据:社会消费品零售总额同比下降0.6%,为2022年12月以来首次转负;1至5月固定资产投资同比下降4.1%,创约六年最大跌幅。然而同一份报告里,高技术制造业增加值同比增长15.1%,集成电路出口同比暴增110.9%。高新产业在狂奔,普通人在捂钱包。

一个是加息了股市涨、货币贬,一个是高科技猛增、内需失速。看似风马牛不相及,却指向同一个深层问题:过去支撑中日经济运行的旧机制正在松动,而新机制还没有完全长成。 要读懂这两份别扭的答卷,必须剥开三层:市场逻辑层、结构机制层、全球化背景层。复旦发展研究院金融研究中心主任,复旦大学经济学院教授、博导孙立坚接受凤凰财经日报采访,对相关问题展开深度解读。发展研究院将本次内容整理成文章形式,以飨读者。

01 日本:为什么加息了,日元还是不强?

金融市场从来不是新闻的跟班,而是预期的赌场。

日本央行这次加息,早在数月前就被市场充分预期。当预期已经反映在价格里,靴子落地反而成了利空出尽的信号——做空日股的仓位纷纷平仓,反而推高了指数。这就是买预期,卖事实的经典演绎。

更关键的是,市场解读这次加息的信号是鸽派的。日本央行虽然加息,但措辞审慎,暗示后续节奏不会激进。投资者得出结论:日本利率的终点依然远低于美联储,利差交易(Carry Trade)的逻辑并未根本改变。

这里需要解释一个关键机制——套息交易(Carry Trade)。

逻辑非常简单:借入低利率货币(日元),换成高利率货币(美元)去投资,赚取利差。只要日美利差足够大,这个游戏就会持续。日本加息到1%,美国联邦基金利率仍在4%以上,300个基点的利差依然让套息交易有利可图。

大量资金持续借日元、卖日元,这就是日元无法走强的结构性原因。除非日本加息速度远超市场预期,或美联储大幅降息,否则日元的疲软将是一种结构性常态,而非市场失灵。

图源:凤凰秀APP

日本央行的处境,是所有央行中最难的之一。

它面对的是一个三元悖论式的困境:通胀已经来了,但工资增长还不够稳固;加息是必要的,但债务规模(政府债务占GDP超过260%)让激进加息的代价极高;日元疲软推高进口成本,但强行干预汇率又会消耗外储。

2026年春斗薪资涨幅虽突破5%,但实际工资已连续四年下滑——工资涨了,但涨幅跑不过物价。这意味着日本居民的实际购买力仍在萎缩,内需的真正复苏远未到来。日本股市的上涨,更多反映的是外资流入和企业改革预期,而非日本经济基本面的全面好转。

股市热,是资本市场的叙事;内需冷,才是普通日本人的现实。

02 中国:为什么高科技越热,普通人越冷?

两个中国:数据里的平行宇宙

5月的宏观数据,呈现出一种几乎令人不安的分裂:集成电路出口同比+110.9%,新能源汽车产量持续高增长;社会消费品零售总额同比-0.6%,固定资产投资同比-4.1%。

图源:凤凰秀APP

这不是矛盾,而是产业升级与需求收缩同时发生的结构性现实。高技术制造业的繁荣,主要依赖出口拉动和政策支持,其就业吸纳能力和居民收入传导效应,远不如房地产和传统制造业时代那么直接和广泛。

简单说:芯片厂的工程师涨薪了,但这份红利短期内还没有扩散到服务业从业者、中小企业主和普通蓝领工人。

要理解中国内需为何持续偏冷,必须正视一个核心变量:房地产。

根据央行数据,中国居民家庭总资产中,房产占比高达61.4%,股票、基金等权益资产仅占7.9%。这意味着,对绝大多数中国家庭而言,财富感知等于房价涨跌。

房价下行→家庭净资产缩水→消费信心下降→消费支出收缩。这条逻辑链,是理解当前消费冷的最直接路径。固定资产投资的大幅下滑,也主要源于房地产开发投资的持续萎缩——这是旧动能退潮最直接的数字体现。

社会上流传着一种焦虑:中国是否正在重蹈日本失去三十年的覆辙?

这个类比有其洞察之处,但本质上是错误的,原因有三:

第一,起点不同。 日本泡沫破裂时,人均GDP已达到发达国家水平,城镇化率超过75%。中国目前人均GDP约1.3万美元,城镇化率约67%,仍处于中等收入国家阶段,内需潜力远未释放完毕。

第二,政策空间不同。 日本在1990年代初期错失了快速出清的窗口,政策应对迟缓。中国目前财政政策和货币政策均有较大腾挪空间,且政策执行效率更高。

第三,产业动能不同。 日本失去三十年期间,缺乏能够承接旧动能的新兴产业。中国当前的新能源、AI、半导体、高端制造等产业,已经形成了真实的全球竞争力,不是泡沫,是实体产能。

中国面临的,不是日本化,而是一场新旧动能切换期的阵痛。 阵痛是真实的,但方向是向前的。

03 同一条河流,两艘不同的船

全球化负反馈:中日共同的历史背景

要真正理解中日经济的困境,必须把视野拉到更宏观的历史坐标。

过去三十年,全球经济运行在一套精妙的激励相容机制上:发达国家跨国公司将生产外包到低成本国家,获取超额利润;消费者享受廉价商品,通胀长期低位;中央银行维持低利率,资产价格持续上涨;发展中国家获得资本、技术和就业,完成工业化积累。

图源:摄图网

这套机制让所有人都觉得自己是赢家——这就是全球化的正反馈阶段。

然而,这台机器内置了自我瓦解的种子:贫富分化加剧了发达国家内部的政治撕裂,贸易保护主义抬头;低利率催生了资产泡沫,金融脆弱性积累;供应链过度集中带来了地缘政治风险。 当这些矛盾同时爆发,全球化从正反馈切换到负反馈。

日本是这套机制的早期受益者,也是最早感受到负反馈的经济体之一——失去的三十年,本质上是全球化红利消退后,日本经济未能及时找到内生动力的结果。

中国是这套机制的后期受益者,正在经历红利退潮的阵痛——出口导向模式受到贸易摩擦挑战,房地产旧动能退潮,新动能尚在爬坡,内需转型任重道远。

两国处于同一条历史河流的不同位置,面对的是同一个根本命题:全球化红利退潮之后,如何重建经济的内生动力?

04 破局密码:两条不同的出路

日本当前最关键的变量,是能否建立可持续的工资-通胀正循环:工资上涨→消费增加→企业盈利改善→继续加薪。

这个循环能否成立,取决于两个条件:一是春斗薪资涨幅能否持续超过通胀率,让实际工资真正转正;二是企业能否将成本压力转化为定价能力,而不是压缩利润或裁员。

目前来看,这个循环正在形成,但仍然脆弱。日本央行的加息节奏,本质上是在为这个循环保驾护航——既不能太快(破坏脆弱复苏),也不能太慢(让通胀预期失控)。这是一场精密的走钢丝表演。

图源:摄图网

中国当前最紧迫的任务,不是再造一个高速增长的旧引擎,而是打通新动能与居民收入之间的传导管道。

具体而言,有三个关键节点:

第一,加快服务业开放与就业吸纳。 高技术制造业的就业密度远低于服务业,真正能让普通人感受到收入改善的,是医疗、教育、文化、养老等服务业的扩张与升级。

第二,修复居民资产负债表。 房地产市场的软着陆,是消费信心恢复的前提。这不是要重新吹起泡沫,而是要稳定预期、防止螺旋式下跌。

第三,社会保障体系的补短板。 中国居民储蓄率长期偏高,根源之一是社会保障的不确定性——医疗、养老、教育的预防性储蓄需求,是消费释放的最大拦路虎。补足这块短板,比任何短期刺激政策都更有持久效力。

05 结语:别扭的答卷,清醒的方向

回到2026年6月16日那两份别扭的答卷。

日本的别扭,是一个正在走出长期低迷的经济体,用超常规的耐心和精密的预期管理,试图完成一次历史性的正常化。它的股市热,不是虚假繁荣,而是改革预期的提前定价;它的日元软,不是政策失败,而是利差结构的必然结果。真正的考验,是内需能否真正复苏。

中国的别扭,是一个正在完成产业升级的经济体,在新旧动能切换的阵痛期,承受着结构性的需求收缩。它的高科技热,不是泡沫,而是真实竞争力的积累;它的内需冷,不是日本化的前兆,而是财富效应逆转和信心修复需要时间的现实。真正的考验,是新动能的红利能否扩散到普通人的生活。

两国的困境,都不是终点,而是转型期的必经之路。 读懂这种别扭,不是为了悲观,而是为了在迷雾中找到方向。

毕竟,历史上每一次真正的结构性转型,在当时看来都像是不对劲——直到新的机制长成,回头再看,才发现那正是蜕变的时刻。

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号

地址:上海市邯郸路220号智库楼 邮编:200433 电话:86-21-55670203 传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn