作者:孙立坚 发布时间:2025-04-07 来源:看看新闻+收藏本文

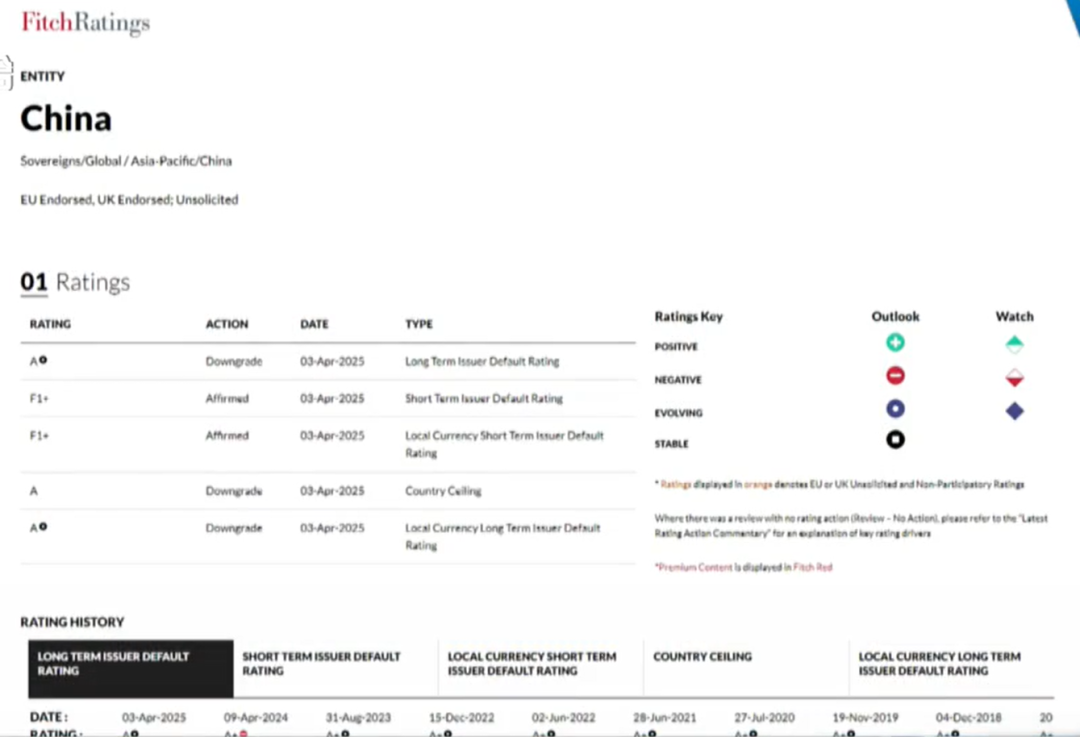

时隔近一年,国际评级机构惠誉再次出手,下调了中国的主权信誉评级。4月3日,国际三大评议机构的惠誉发布报告,将中国主权信用评级至 A+下调至A,评级展望为稳定。惠誉表示,没有将美国对等关税政策纳入预测,当前评级具备空间缓冲政策影响。对此,中国财政部回应称,中国经济长期向好的支撑条件和基本趋势没有变,惠誉此举有失偏颇,不予认可,中国将继续打好政策组合拳”,预留充足政策空间。复旦发展研究院金融研究中心主任孙立坚教授受上海综合新闻频道《新闻夜线》栏目邀请,对惠管调低我国主权债务信用评级一事进行解读。以下内容由发展研究院根据访谈内容及孙教授增补内容编辑而成,供读者参考。

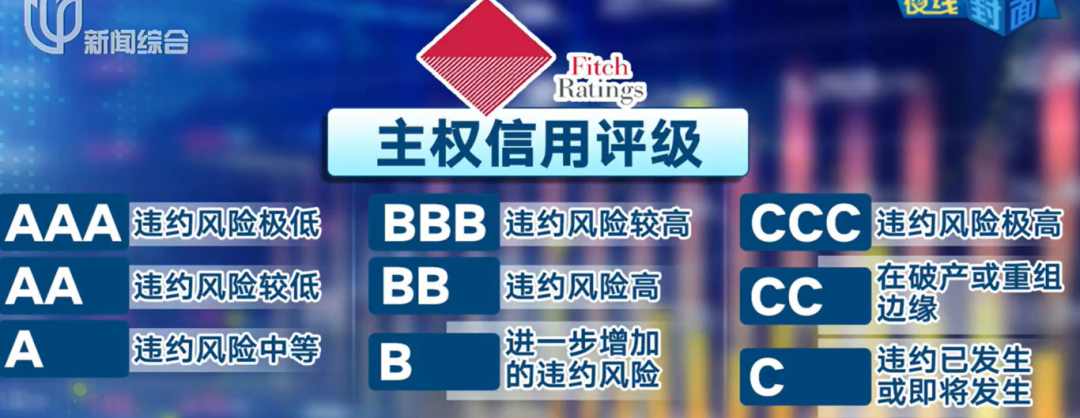

能否简要介绍,什么是惠誉及其“主权信用评级”?与标普、穆迪相比,它的评价标准主要有哪些特点?

孙立坚:信用评级机构会定期针对各国的财政状况、经济增长预期、外债偿付能力等要素开展评估,并据此给出相应的主权信用评级,目的是为市场投融资双方提供有关融资能力和投资机遇的信息。一旦察觉到潜在风险或经济结构发生变化,信用评级机构便会对主权信用评级进行调整。需要明确的是,这种调整并非预示着经济危机的到来,而是对中长期风险发出的预警,并非是对当下一国整体经济实力的否定。

值得注意的是,像惠誉、标普、穆迪这三大国际信用评级机构,它们的信用评级有时会对主权债发行成本和国际资本流向产生直接影响。例如,惠誉针对新兴市场国家所做出的评级调整,极有可能引发该国债券收益率出现波动,这在1997年亚洲金融风暴和2010年欧债危机期间均有体现。

在评估主权信用方面,不同机构有着不同的侧重点。惠誉尤为关注政府财政状况,像赤字率、债务与GDP比率等指标,以及经济结构的稳定性,如出口多元化程度、产业竞争力等。与之相比,标普更侧重于对政治风险的考量,而穆迪则对宏观经济波动有着较高的敏感性,同时在评估金融市场稳定性方面更为侧重。

我国该如何理性看待惠誉此次的评级下调?

孙立坚:评级调整本是国际机构的常规操作,然而其评级标准却存在诸多争议。信用评级是国际信用评级机构的常规操作,其本质是基于自身模型对未来偿债能力和投资回报能力进行前景性分析,并不完全等同于当下经济基本面的真实状况。一方面,部分国际机构的评级模型仍固守惯性思维,对中国丰富多样的政策工具理解严重不足。尽管国际信用评级机构的模型主要宏观经济变量的表现都会有所顾及,但他们不仅存在双重标准,对美国自身的信用问题(尤其是2008年金融海啸中债务置换的治理成本和美国财政赤字长期恶化的趋势)和对其他国家的信用问题(包括这次对我国主权信用评级的下调)存在着差异化的判断。事实上,我国经济基本面依旧稳固,抗风险能力也未受到根本动摇。我国展现出强劲的增长韧劲,如实现5.0%的增长,且具备充足的政策空间,积极的财政政策与适度宽松的货币政策相互配合,同时外汇储备结构合理、总量稳定。

在市场层面,市场反应正趋于理性,投资者愈发关注长期价值。此次面对评级调整,我国资本市场表现稳定,财政部海外发债也顺利完成,这充分反映出外资对中国经济前景的看好态度。甚至美方机构也指出,惠誉在评级时忽视了中国债务以人民币债务为主,以及我国央行在降准降息以化解债务方面仍有很大空间。评级争议的背后,实则反映出国际话语权的激烈博弈,其中不乏双重标准的情况。从根源上看,存在方法论缺陷以及地缘政治干扰等因素。所以,重新构建客观、公正的信用评价体系也是全世界今天欲摆脱美元霸权体系的客观需求的反映和重要环节之一。虽然中国在这方法正在发挥积极的作用,但它也存在和美元一样的网络效应,不是立竿见影就能完成的,即必须要有全球的共识和对新体系的信赖以及不断增加的应用场景才行。

即使这样,面对这些压力和挑战,我国还是明确了我们理性的政策应对方向,把压力化为动力。在债务管理方面持续发力,充分发挥政策优势,打出财政、货币、产业政策的 “组合拳”,化解债务风险。另一方面,我们通过强化科技、产业、金融三支柱建设,构建统一大市场,进一步激发内外双循环的活力,提升化债所需要的市场活力和造血能力,从而推动市场持续健康地发展。

地址:上海市邯郸路220号智库楼

邮编:200433

电话:86-21-55670203

传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号