作者:金世钺 发布时间:2025-05-04 来源:复旦中美友好互信合作计划+收藏本文

引言

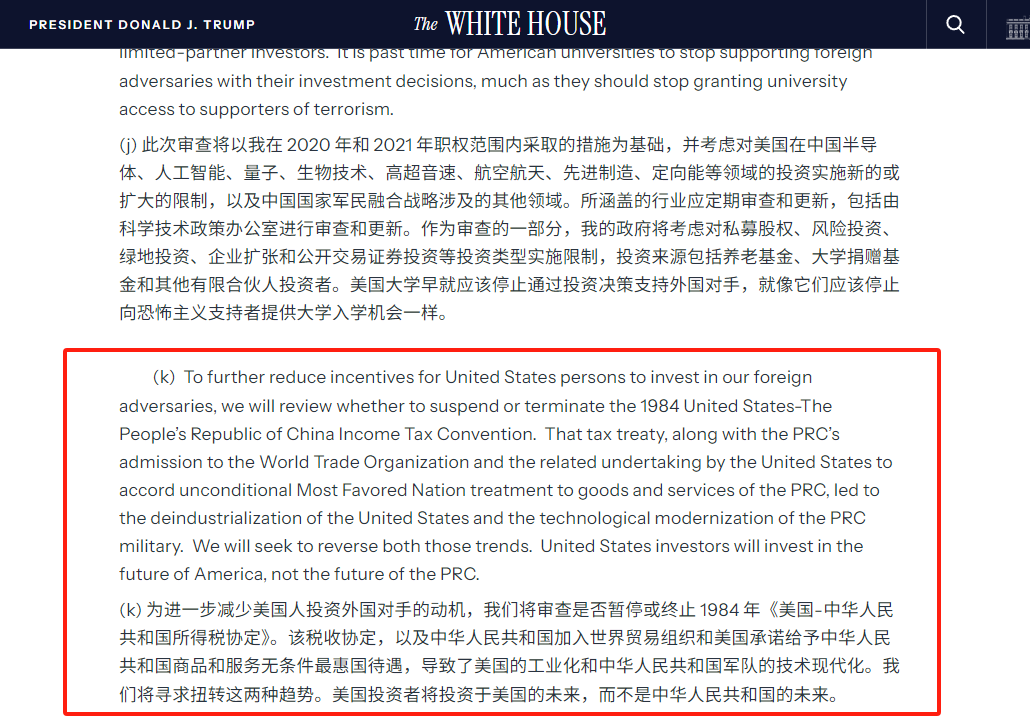

2025年2月21日,美国总统特朗普发布了一份题为《美国优先投资政策》(America First Investment Policy)的安全备忘录。该备忘录存在以下两种取向:在盟友关系上,美国试图通过“去监管”的政策特征以促进特定盟友和合作伙伴加大对美国企业的投资;在更为重要的大国竞争领域,美国加强对与外国对手相关的投资和交易审查。该文件虽然以投资为名且落脚于对美投资,但其中对于是否暂停或终止《美国—中华人民共和国所得税公约》(1984 United States-The People’ s Republic of China Income Tax Convention,以下简称《所得税公约》)的审查开启了中美之间摩擦和竞争的新场域。税务领域的脱钩行为将传统的政府单边限制转化为依托资本流动的市场化机制。而此类规则调整所引发的制度性脱钩效应尚未获得充分研讨,成为既往研究版图中“被人遗忘的领域”。鉴于有关税收合作的相关协议在国际投资框架和市场演绎中的关键性地位,系统考察中美税收规则摩擦进程及其引发的投资范式转型应成为观察大国金融博弈机制演变的微观切口。

资料来源:The White House

01

回望过去:

关于《所得税公约》的

具体内容与既往贡献

《所得税公约》的签署和批准肇始于1984年,并于1987年7月1日生效。在当时看来,该公约旨在避免双重征税、预防逃税,为促进两国投资与人员往来提供明确税收规则和税务合作机制。[1]就法律的创设和终止等持续性条款而言,《所得税公约》可在书面通知之日起30日生效,并适用于次年1月1日起的纳税年度;任一缔约方可在生效5年后每年6月30日前书面通知终止,次年1月1日起失效。由此,本年的6月30日或成为中美税务合作变局的隐患点。

《美国—中华人民共和国所得税公约》的条款目录

资料来源:美国国税局(IRS)

如果《所得税公约》在此次中美关系转冷中受到波及,冲击更为明显的领域在于跨境投资和跨境用工两个方面。在跨境投资方面,《所得税公约》明确了常设机构的定义,并对税收管辖权进行划分、设定优惠预提税率以此配合双重征税抵免。同时,公约也对跨境个人服务收入分别设定了固定基地、183天居留等排除规则,减少因留学交流、短期派遣或项目合作带来的额外税收负担。

在跨境投资方面,《所得税公约》中言及的“常设机构”(Permanent Establishment)仅需要对实际开展业务的国家缴纳税费,为跨境投资提供明确的税基和可预期规则。其中,对股息、利息和特许权使用费的预提税收优惠构成关键内容。根据《所得税公约》的第9条,股息可在两国纳税,但源国对受益所有人的股息预提税率不超过10%;根据第10条,利息可在两国纳税,源国对受益所有人的利息预提税率不超过10%;根据第11条,特许权使用费(如专利、商标使用费)可在两国纳税,源国对受益所有人的预提税率不超过10%。(具体有关税率的计算参见注释)[2]预提税率10%的统一上限,大幅低于美国国内最高30%及中国20%的标准税率。

在跨境用工及居留方面,自雇个人仅当在对方国家设有固定基地或年度逗留超过183天时方可课税,雇员所得亦须同时满足183天原则、支付方非本地以及非固定基地承担等要件,否则相关人群仅需要在居民国纳税。此外,学生和实习生在规定期限内可获5000美元的免税或减税待遇。教师、教授、研究人员在另一国教学/研究不足3年时,相关收入也可免税。

在税收执法方面,居住国对来源国已实际缴纳的税款给予外税抵免,确保消除双重征税。《所得税公约》的第22条允许中国和美国均通过外国税收抵免的方式消除双重征税。同时税务机关也可通过相互磋商与税务信息交换机制解决争议并防止逃税。

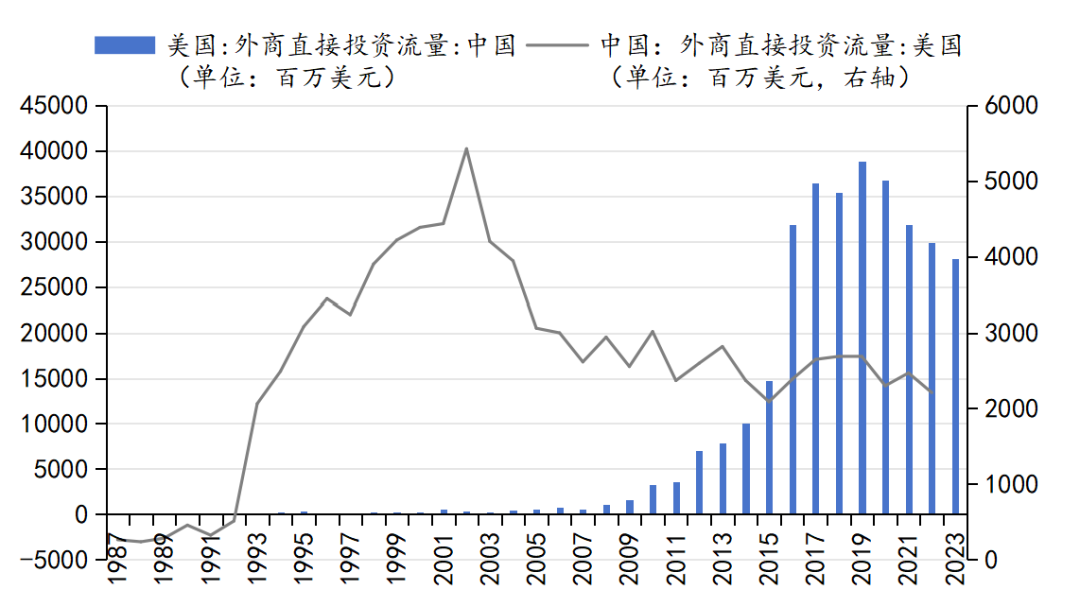

得益于《所得税公约》以及其他双边互惠协定的政策推动,中美两国的跨境投资和人文交流水平得到长足进步。在外商直接投资方面,截至2023年,美国对华实际投资流量录得280.43亿美元,远超20世纪80年代的5.8千万美元;中国对美直接投资在2023年仍然有22.1亿美元,是20世纪80年代的10倍以上。在留学生交流方面,在2000年,中国赴美留学人数仅59939人。虽然2023至2024学年人数降至277398人,仍维持在全球第二大生源国位置,绝对量增长近500%。自20世纪90年代以来,美国赴华留学生从数十人逐步增长,达到疫情前约11000人的高峰。[3]

中美外商直接投资金额

资料来源:Wind

由此可见,对于投资者和企业来说,《所得税公约》通过限制预提所得税税率及明确常设机构判定标准,有效降低跨境税收成本,为双边直接投资提供税务制度保障。同时,公约文本也针对包括教师、研究人员及学生群体在内的跨境劳动者细化税收规则并给予专项豁免,进一步促进国际人才流动与学术合作。可以说,在过去数十年的发展中,《所得税公约》为两国投资往来及人文交流奠定更稳固的税务基础,也使得作为双边交流关键基础的税务合作问题更容易“被人遗忘”。

02

或有冲击?

《所得税公约》终止的潜在影响

过去数十年间,《所得税公约》始终是中美两国在跨境投资、跨境用工等领域开展合作的重要制度基石,为两国交往提供了关键性制度保障。然而,自特朗普开启第二任期以来,“美国优先”理念开始对这一合作基础形成挑战。美国政府在今年7月前的审查乃至终止行为,可能持续冲击中美经贸关系,构成新的金融风险事件和大国竞争场域。

就制度可行性而言,特朗普具备未经国会审议径行宣布终止的权力空间。尽管与他国“订立条约”时,《美国宪法》第二条第二款要求参议院三分之二通过后总统方可缔结条约,而《美国宪法》对条约终止全无明文规定。但法学界人士认为,条约的制定与终止并非对称程序,即总统须经参议院同意才能订约,但可自行终止条约,且国会亦有终止条约的自主权。[4]在既往的司法实践案例中,美国总统曾多次行使单边废约权:1979年卡特政府通过行政令终止所谓的《美台共同防御条约》,2022年拜登政府经财政部单方通知终止美匈税收协定,均体现行政系统在条约终止问题上的自主裁量空间。基于宪法法理和既往实践,特朗普在第二任期终止《所得税公约》具备不经国会批准即可终止的制度可行性。

若《所得税公约》终止实施,将对中美两国产生消极的外溢效应。在跨境用工及居留方面,《所得税公约》的失效可能导致持有双重国籍或跨境执业人员面临一国已缴税款无法在另一国获得抵免的制度性障碍,进而推高跨境双重征税风险。在此基础上,若缺乏替代性的互免安排,上述跨境纳税主体可能陷入税负叠加困境,加剧跨境人力资源配置的合规成本与不确定性。仅从双方留学群体的数据看,中国赴美留学生人数显著高于美国来华留学生。在2023至2024学年,中国大陆在美留学生总数为277398人;美国2023年在华留学生仅为700人。若以此为基础进行简单外推,那么中国在美公民人数可能远超美国在华公民人数。这也意味着中国更容易受到双重征税的影响。

跨境投资领域的冲击则更为复杂和显著。跨境投资领域涉及的征税内容包括跨境常设机构所得收入、股息及利息、特许权使用费等方面。在常设机构利润征税层面,现行框架下中资企业仅就美国常设机构实际经营所得承担属地纳税义务。若《所得税公约》失效,中资企业需按属地原则与美国企业适用相同累进税率,实质性推高在美投资税负成本,反向亦对在华运营的美资企业形成对称性压力。在股息和利息收入中,股息利息条款终止后,美国对华支付股息利息的预提税税率可能从《所得税公约》优惠的10%恢复至法定30%上限。这将直接抬升中国对美股权投资资金回流成本,对于中国企业赴美进行股权投资影响重大。但鉴于中国国内法的条款与《所得税公约》规定的内容基本一致,终止行为带来的变动对美在华投资者的负面效应相对有限,但也会在一定程度上增加报税的复杂性。在特许权使用费方面,《所得税公约》终止后,中资企业自美取得特许权使用费收入的预提税成本可能从10%跃升至30%,而美资企业自华取得收入的对应税负增至10%。(按照中国现行税法,境内单位向境外单位支付特许权使用费,属于销售无形资产行为,适用6%的增值税税率。)综合来看,《所得税公约》的终止风险无疑会对中美两国的投资关系形成不对称的冲击。

当前中美双向投资存量呈现结构性失衡,《所得税公约》的终止将进一步放大存量资产的风险敞口。虽然中美之间的对外直接投资流量已经出现一定调整,但是双方之间仍有不少规模的存量投资,且存量总额仍然不平等。2023年美国对华直接投资存量达1180亿美元,是中国对美投资存量280.4亿美元的4.2倍。[5]若《所得税公约》失效,税收优惠终止可能加速双向投资存量调整,其中美资在华存量因适用税率重构或面临更大规模的撤资压力。尽管跨国企业可能通过第三国架构进行税收筹划,但此类操作将衍生双重征税风险、转让定价审查及运营合规压力等额外负担,实质性推升跨境投资成本。这最终或将导致中美资本联动持续弱化,最终形成投资领域的脱钩断链。

《美国优先投资政策》有关中美税收合作的表述

资料来源:The White House

03

风险长存:

《所得税公约》终止背后的趋势性隐忧

《所得税公约》的终止威胁是当前特朗普政府在第二任期中构建起“特朗普化的经济民族主义”叙事的重要内容。在“美国优先”战略框架下,该举措被赋予多重政策意涵。其一,通过终止税收协定向国内传递强化经济主权的明确信号,构建资本留存美国的政策预期,阻碍金融资本与产业资本对中国市场的投资;其二,针对在美从事跨境劳务合作或留学的中国籍人员,协定终止将直接推高其税务负担,形成劳动力市场准入壁垒,从而缓解本土就业岗位的竞争压力。从中美双边关系维度审视,《所得税公约》的终止威胁也能够同其他领域的限制性政策形成协同关系。在经贸谈判层面,存废问题已演变为美方对华施压的战术筹码。通过制造“外商撤资潮”预期等叙事策略,美国试图以金融为原点在关税磋商中获取主动权。在产业竞争层面,《所得税公约》的终止与本土制造业振兴或形成政策联动,既可倒逼在华美资企业调整全球供应链布局,又与特朗普政府承诺的“投资环境优化”政策形成协同共振,为吸引企业回流本土创造条件。可以说,《所得税公约》的终止风险不仅将直接推高双方跨国企业的税务合规成本,也能契合特朗普政府的政策议程,更会加速中美经贸领域的“脱钩”进程。尤其需要警惕的是,此类单边举措背后折射的美国对华政策取向调整趋势,或将成为观察未来中美双边关系走势的重要参考案例。具体包括如下三类趋势:

一是经贸问题的税务竞争。当前中美经贸博弈仍以关税措施与非关税壁垒为核心矛盾,双方在跨境投资及人员跨境流动领域的制度性摩擦尚未充分地外显。《所得税公约》的终止威胁,标志着两国税收政策博弈已从传统关税冲突向金融制度脱钩与税务规则竞争层面深化演进,存在持续扩大的风险敞口。从税务合作领域外溢趋势看,未来中国在美上市企业、存托凭证(ADR)及中资美元债等金融工具的发行主体以及中国对美进行投资的企业或基金,均可能因制度博弈加剧而面临规则的不确定性、合规成本增加等额外风险,乃至最终退市或清退的极端状况。

二是政治问题的市场化。不同于美国财政部传统上依托特别指定国民清单(SDN List)、军事终端用户清单(MEU List)、实体清单(Entity List)等行政工具推进对华展开制裁,税收合作的调整或成为更具市场传导效应的脱钩起点。这一行为通过重构跨境经济活动的制度成本,借助市场主体的自发决策机制实现政策目标外溢,能够形成超越单一行政手段的复合型影响。从作用机理看,《所得税公约》的失效将通过双重路径冲击中美金融联系。一方面,这将直接抬高跨境投资与人员流动的合规成本,迫使跨国企业、跨境基金等市场主体主动收缩双向投资布局,形成资本回流;其二,规则变动信号本身即构成系统性风险标识,可能触发市场主体形成负面预期并加速资产配置调整,在短期内形成“预期驱动型”的资本撤离。本质上,特朗普政府此番策略希冀于通过规则成本的提高叠加风险预期持续的行为外显,使得税收工具借助市场力量成为比传统清单管制更具穿透力的政策工具。

三是长期共识的反转化。中美税务合作领域长期被视为“被人遗忘的领域”,其根源在于《所得税公约》作为中美建交后的双边互惠协议,在过去数十年间始终未被纳入中美战略博弈的核心议程。然而,此次美国借《美国优先投资政策》框架重提《所得税公约》的存续问题,实质是将尘封的制度文本转化为加速对华脱钩的政策工具。这一动向折射出美国政界正在系统性挖掘各类传统合作框架,试图以此为杠杆、通过规则重构来强化竞争行为。值得警惕的是,若相关策略取得预期效果或持续进行,未来美国完全可能将类似操作延伸至中国永久正常贸易关系(PNTR)地位、高等教育合作机制等传统合作领域,形成多领域并行的制度脱钩态势。这种“旧瓶新酒”的策略创新,实质上将中美两国以及二轨外交中的长期共识进行反转,其潜在影响持续长期关注。

地址:上海市邯郸路220号智库楼

邮编:200433

电话:86-21-55670203

传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号