作者:华浩男 发布时间:2024-03-25 来源:复旦中美友好互信合作计划+收藏本文

今年2月24日,世界上最大的晶圆代工企业台积电(TSMC)的子公司日本先进半导体制造公司(JASM)在日本熊本县菊阳町举行开业仪式,该厂历时2年建造正式宣布进入投产。据悉,JASM总投资额达86亿美元,占地面积21.3万平方米,含地上4层及地下2层,主要负责量产28/22~16/12纳米制程芯片,预计能月产4.5~5.5万枚芯片。

“这是台积电多年来进行的最重要的国际投资。”美国经济历史学者克里斯·米勒(Chris Miller)评价称,“这将有助于强化日台关系,因为台湾正寻求强大的保护伞以抵抗压力。”

JASM外观

来源:联合早报

在开业仪式上,台积电创始人张忠谋、台积电现任董事长刘德音、台积电CEO魏哲家、日本经济产业大臣斋藤健(Ken Saito)、熊本县知事蒲岛郁夫(Ikuo Kabashima),以及一同出资建设JASM的几家日企代表——索尼(Sony)首席执行官吉田宪一郎(Kenichiro Yoshida)、电装公司(Denso)CEO林新之助(Shinnosuke Hayashi)及丰田(Toyota)董事长丰田章男(Akio Toyoda)一同出席。日本首相岸田文雄则通过视频形式为JASM寄语。张忠谋表示:“期待JASM的成果,这将强化日本和世界的半导体供应的韧性。我对日本半导体制造的复兴充满信心。”

同时,日本和台积电也雄心勃勃地将在熊本建设二期工厂一事提上日程,预计二期计划总投资额达139亿美元,可在2027年末前可以完工。如此一来,在熊本的两座工厂合计可以月产10万枚40~6/7纳米芯片,是实现日本半导体能力的显著提升和台积电实现产能分散的第一步棋。

布局海外:为什么是日本?

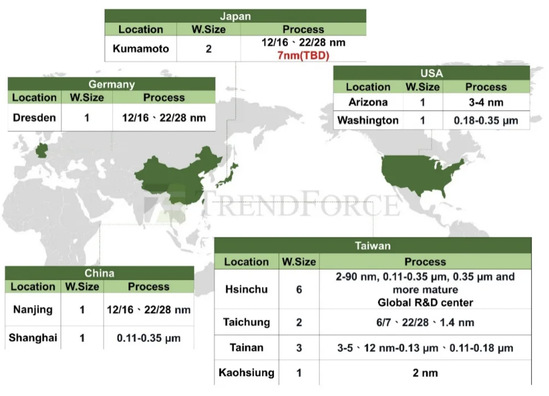

在新冠疫情及俄乌冲突引发全球产业链动荡的背景下,加强全球半导体供应链安全和韧性愈发成为各国的共识。对于台积电而言,分散产能规避地缘政治风险也是必要的。因此,除日本外,台积电还在美国亚利桑那州(Arizona)、德国、南京等多处营建新厂,以分散台积电集中于台湾所带来的潜在风险。

截至2024年台积电的全球生产布局

来源:Trend Force

在吸引台积电的过程中,日本政府在补助金额、场地营建、工人素质上都具有无可比拟的优势,特别是在亚利桑那厂的完工日期一拖再拖的对比下,日本的独特性更加显现。尽管与美国相较,JASM并非是台积电当前最重视、最先进的芯片制造厂,但日本的亮眼表现也正在吸引台积电考虑在日本而非美国设立第三座芯片厂以研制2纳米芯片。

那么,为什么是日本?

1

日本积极的产业政策与发展潜力

过去的日本曾是半导体大国,在20世纪80年代,其市场占有率达50%左右,甚至,1986年日本的动态随机存取存储器芯片(DRAM)市场占有率一度高达80%,是在半导体领域领先美国的第一强国。在那之后,美国里根政府启动了反倾销调查,认定DRAM倾销危及美国国家安全,日本不得不与美国签订《美日半导体协议》向美国让步。截至目前,日本半导体的全球市场份额已仅剩10%左右,全球十大半导体公司中的日企也只剩东芝(Toshiba)一家硕果仅存。

然而,作为半导体材料和制造设备的主要供应国和老牌强国,日本仍然具有从事半导体生产与整合半导体供应链的优势。日本经产省(METI)将半导体产业提升为与能源安全和粮食供应并列的“国家项目”,一些分析认为,这意味着产业政策正在日本卷土重来。尽管经产省提出了两条发展路线——政府支持本国研发与制造,以及建立国际半导体联盟,但同时他们也认为,如果想在2030年前维持当前10%的全球市场份额,则至少需要投资5万亿日元(约合338亿美元),与其如此,直接引入台湾和欧美现有的先进代工企业则更为省时省力。

日本政府所拥有的另一个优势在于,在当前的国际环境下,日本作为美国最重要的盟友之一,能够获取美国的信任而在高新科技上享有一定的自主权,特别是当前的拜登政府不同于特朗普政府,愿意推进“友岸外包”(Friendshoring)策略,给日本发展半导体产业提供了千载难逢的机会。

因此,台积电在日本熊本县菊阳町投资1.2万亿日元规模建厂的决定,无论是对日本还是台积电而言,都是双赢的选择。日本的政界、商界、学界都满怀期待地高度评价:“台积电为复兴日本半导体产业而来日本建厂。”

2

台积电的利弊权衡

从台积电的角度看,选择日本和熊本并不需要复杂的国际政治算计,仅需从成本和收益两方面来考虑即可。

从企业的生产成本来看,第一,JASM开工后,日需水耗高达1.2万吨,当前台湾所能给台积电提供的工业用水捉襟见肘,而熊本则拥有丰富的地下水资源可以满足JASM生产所需。

第二,日本政府和当地企业在JASM建设所需资金上提供了优渥的条件。日本政府不仅在索尼熊本厂附近开辟空地留给台积电,还完善了生产园区的基础设施建设,为JASM的落地提供了必要的生产条件。日本政府还史无前例地为JASM提供了高达4760亿日元(约合32亿美元)的建设与制造机械费用补助,这份补助将持续数年之久,而持有JASM少量股权的索尼、电装公司和丰田也将在大型项目与后续的芯片销售层面提供协助。新加坡国立大学东亚研究所(NUS East Asian Institute)研究员林大伟(Lim Tai Wei)指出:“有利的是,这些日企也是这些台积电将生产的芯片的主要客户……相比之下,台积电不得不在亚利桑那单打独斗,这是它自上世纪90年代以来在美国上马的第一个大型项目。”

第三则是日本所能提供的优质劳动力。和其他东亚国家的工人一样,日本工人在应对艰苦的工作环境和上下级关系时更加抗压,这使得台积电在面对日本工人时更加得心应手。特别是,日本当地的工会并不像西方国家那么激进。根据《经济学人》(The Economist)的估测,如果按罢工天数与罢工人数的乘积计算,那么日本每年因罢工而损失的工作时间通常不到1万天,而这一数字在美国则超过100万天。这些节省下来的成本可以用于支付高于当地平均水平的薪资,实现JASM与熊本本地利益的良性循环,台积电也考虑将JASM全权交由日本人管理。

另一个台积电所考虑的因素则是企业收益。

通常而言,28纳米制程的芯片已经可以满足大部分日常所需,因此世界上大多数有能力的企业都已经攻克的28纳米以上芯片的量产问题,而28纳米以下的芯片生产则集中于以台积电为代表的少数代工企业。如今,台积电的主要精力在于落实5纳米芯片的量产,并着力冲击3纳米与2纳米的芯片,对于已经占据优势的制程的芯片,并没有投入足够的心思扩大生产,换句话说,当前世界所出现的“芯片荒”,除了疫情和国际局势动荡的因素,也在于委托台积电生产的订单远超台积电产能所致。

世界主要国家和地区半导体产能(单位:%)

来源:笔者依据JETRO制成

不过,日本的补贴和熊本的生产环境给了台积电极大的兴趣,他们将一期工程定位为生产28/22~16/12纳米的芯片也正是源自上述理由。况且,仅靠索尼等日企很难完全消化JASM的产能,这意味着有相当比例的产品将会销往日本之外的国家。日本细微加工研究所所长汤之上隆(Takashi Yunogami)曾颇为不满地评价道:“消耗日本国民税金所营建之台积电,最后得到的芯片与利润却不能尽归于日企和日本国民,这样吸引来的台积电对日本并无益处。”

3

JASM的前景

汤之上隆的批评并没有阻挡台积电在日本扩大的脚步。在JASM的开业仪式上,张忠谋介绍了熊本二期计划的设想,并且日本政府则会继续提供7320亿日元(约合50亿美元)的补贴。日本经济产业大臣斋藤健表示:“(第二家工厂的)芯片将比第一家更加先进,可用于人工智能与自动驾驶,使得日本拥有稳定的半导体供应。”“各国政府都在激烈竞争,投入大量资金以确保国内芯片的供应,而日本的这笔投资对产业发展和经济安全都是必要的。”

根据九州经济调查协会(KERC)的预测,JASM的落成将有助于未来10年内的地区经济冲击20.1万亿日元(约合1366亿美元)的大关,其经济效益将在代工厂的建设运营与工人的消费中产生扩散效应。

但与此同时,台积电应该避免对自己的成功沾沾自喜。正如上文所说,JASM并非是当前台积电最顶尖生产能力的代表,其先进程度甚至不及仍在营建的亚利桑那厂。因此,日本政府也把希望寄托在新成立的本土企业Rapidus身上,并得到了日本其它八家半导体巨头的支持,其中包括了持有台积电子公司股份的三家企业,它的目标是到2027年量产2nm的尖端芯片。此外,该公司还正在跟国际商业机器公司(IBM)合作开发先进半导体,并向美国的美光科技(Micron Technology)抛出橄榄枝。对JASM而言,这可能意味着是在培养一个有力的竞争对手。

不过仅就JASM眼下而言,根据KERC研究员河村奏瑛(Soei Kawamura)的说法,最大的问题还是劳动力短缺。据日本的统计,与1999年23万从业者相比,2019年半导体从业者只剩16.8万人,减少了27%,如果要满足日本半导体产业复兴的要求,未来10年间则至少也要增加4万人的规模。尽管JASM提供了高于当地平均水平的薪资,但仍然缺乏足够的年轻人以确保其可持续发展,当地大学的教授表示,学生更愿意投身软件等其他行业而非芯片制造。

全球半导体供应链的重塑与日本的应对

不可忽视的是,台积电入驻熊本的大背景在于全球范围内半导体供应链震荡,面临转型重塑的现实需求。受由此引发的“芯片荒”的影响,仅在日本就有多家车企被迫停产,连日本著名的交通卡Suica和Pasmo也不得不暂时停售。可见,对于岸田文雄政府而言,融入新的全球半导体供应链,无论是内部政策还是国际战略都是一次考验。

1

对内组合拳:吸引外资+政府援助

早在2021年5月,日本政坛就形成了以甘利明(Akira Amari)为会长、安倍晋三为最高顾问的半导体战略(推进)议员联盟,该联盟高调宣称“得半导体者得天下”,以表明推进日本半导体产业复兴的决心。

实际上,日本正试图通过引入外资加政府补贴的方式实现本国半导体产业的复兴。美国战略与国际研究中心(CSIS)研究员苏杰·希瓦库玛(Sujai Shivakumar)等人认为,考虑到紧迫性,日本已经放弃了战后大部分时间产业政策的特点,包括限制外国投资,以及不允许大型外资制造工厂在日运营等。前日本经济产业大臣西村康稔(Yasutoshi Nishimura)曾在一份声明中表示:“随着与同志国一同努力加强供应链,日本的作用有所上升,我们再次确认了日本半导体产业的巨大潜力。”

一个明显的标志是,2023年广岛G7峰会期间,日本首相岸田文雄在首相官邸与台积电、三星(Samsung)、英特尔(Intel)、美光科技、IBM、应用材料公司(Applied Materials)、比利时微电子研究中心(IMEC)这7大国际知名半导体企业高管会面,向他们传达了日本有意推动日企与各企业合作及扩大国际半导体企业在日投资。同年11月,岸田文雄又与美光科技、高通(Qualcomm)、格芯(GF)、台积电北美子公司、美满电子科技(Marvell Technology)、英特尔、思佳迅(Skyworks)、亚德诺(Analog Devices)、AMD、新思科技(Synopsys)、西部数据(Western Digital)等美国半导体巨头高管会面。

岸田文雄(左二)与各半导体企业高管会面

来源:日本经济新闻

日本的积极姿态带来了不小的成果,包括美国半导体行业协会(SIA)总裁兼首席执行官约翰·诺伊弗(John Neuffer)在内的高管们表示,愿意与日本在半导体行业进行更多合作。很快,美光科技就计划将投资37亿美元在广岛设立DRAM芯片工厂,并安装ASML最新的极紫外光(EUV)设备,此举使美光成为第一家将EUV技术带到日本进行生产的公司。与此同时,被一向视为日本“宿敌”的三星将投资2.15亿美元在横滨建立一个半导体研究中心,而日本政府将资助其150亿日元(约合1亿美元)。

当然,日本的制造能力也并非是唯一能够吸引外资的地方,各企业基于对数据安全性日益增长的依赖性而考虑将它们的数据中心也设置在一个安心之处。一些国际上的主要数据中心供应商一直在扩大其在日本的布局,意图将其打造成亚洲数据安全的枢纽,例如,英国柯尔特数据中心服务(Colt DCS)就在位于大阪附近的京阪奈MICE城按照最新技术和环境标准建造了一个超大规模的数据中心,这将有助于让更多国际巨头对日本产生兴趣。

2

配合美国:

建构美国主导下的全球半导体供应链

蓬勃发展的数字经济为美国和日本带来了一系列机遇和挑战,抢先制定国际规则、维持自由和安全的数据流动、保护移动通信基础设施、稳定半导体供应链,是两国政策制定者的首要任务。在实现上述目标的过程中,日美有意打造一个数字化联盟,不仅使日美同盟深入半导体领域,也希望尽可能扩大同盟范围以实现地缘政治上的利益。

在这一点上,日美同盟具有显著优势。一方面,美国是半导体领域的强国,在芯片设计和设备专利层面具有优势地位,其半导体企业销售额也居全球首位。另一方面,虽然日本在半导体行业式微,但日本企业在硅片、先进化学品和制造设备等半导体供应链的关键节点上仍然占据主导地位,在技术竞争和脆弱性加剧的当下,这些“卡脖子”技术的重要性愈发突显。此外,日本还极其擅于在规则制定与舆论宣传层面抢占先机并传播日本的价值观。例如,在提出“基于信任的跨境数据流动”(DFFT)倡议时,日本就参照了《跨太平洋伙伴关系协定》(TPP)和《日美数字贸易协定》(U.S.-Japan Digital Trade Agreement)的有关内容,以确保相关领域能够遵从日美的战略节奏。

2023年APEC峰会期间,美国国务卿布林肯(Antony Blinken)、商务部长雷蒙多(Gina Raimondo)、日本外务大臣上川洋子(Yoko Kamikawa)和经济产业大臣西村康稔(Yasutoshi Nishimura)一同出席了日美经济政策协商委员会(EPCC)第二次部长级会议,日美同意为半导体和关键资源等战略项目建立强大的供应链,双方将更加密切地相互磋商,并加强双边努力以维护经济安全的同时迅速发现潜在的风险。整个11月,日本外务省和经产省的高级官员都在与美国国务院和商务部的官员协商新兴技术和半导体供应链问题。

时任日本官房长官萩生田光一(Kouichi Hagiuda)事后补充说,日本将迅速采取行动进行下一代半导体研究,并且东京与华盛顿已经同意成立一个新的研发中心以建立重要零部件有安全的来源,该中心将向其他“志同道合”的国家开放。

从左到右分别为:西村康稔、上川阳子、布林肯和雷蒙多

来源:Japan Forward

除了日美双边基本协议之外,日本还极力宣扬由美国主导的半导体联盟,即美日韩台“芯片四方联盟”(Chip 4)。这一概念是由美国总统拜登所提出的,旨在加强四方在半导体领域的联系。但日本在推动Chip 4的积极性上则不输于美国,甘利明曾直言不讳地表示:“半导体供应链要在具有共同价值观的同盟国、同志国和地域间形成。”按照他的设想,稳定与安全的半导体供应链应当以美国为主导,攘括欧洲日韩等“自由国家”,实现去中心化生产。特别是,应确保尖端半导体在美国的量产能力,及普通半导体在日、欧的量产能力。

从这个意义上说,日本推动JASM的落地反而是为了符合美国全球半导体供应链重塑的政治诉求。英国调查机构OMDIA的南川明(Akira Minamikawa)也认为,台积电向海外扩张没有经济意义上的合理性,因为工厂的设立、运营、人工都将耗费巨大的成本,但这却可以帮助台积电的大客户——苹果、AMD、高通、英伟达(NVIDIA)等美国企业消除地缘政治上的隐患。

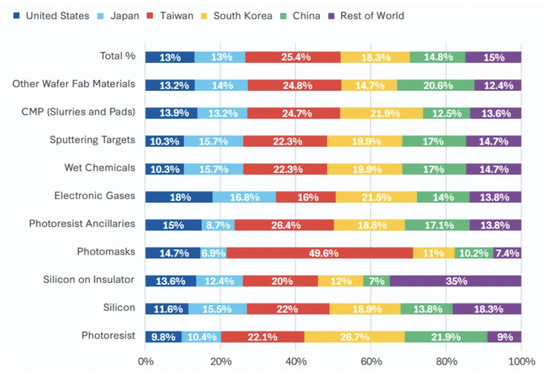

晶圆制造材料的市场份额(总额为447亿美元)

来源:CSIS

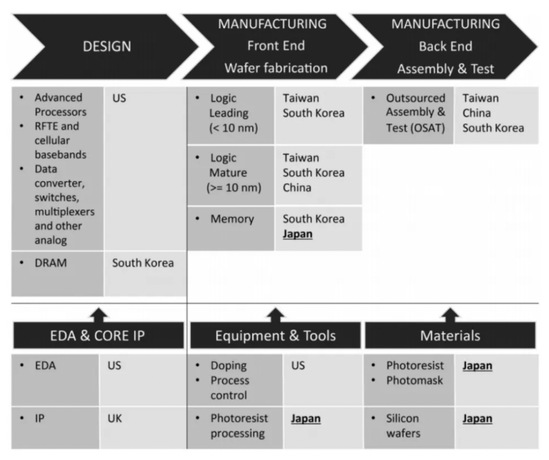

对于美国而言,Chip 4的建立不仅有利于维护美国自身的半导体安全,也能强化对华芯片与技术的封锁。为了达成这个目的,这四者在功能上是互补且缺一不可的。首先,台湾的台积电主要负责制造层面的保障,特别是对于10纳米制程以下的芯片制造,台积电仍处于一枝独秀的地位;韩国的三星与Sk集团是半导体领域的主要制造和出口商;美国对芯片设计环节的EDA软件、IP核等具有绝对的技术优势和知识产权垄断壁垒;而日本则在“原材料”和“制造设备”层面占优,特别是,日本仍然拥有56%的晶圆市场份额,在光阻剂、光刻胶以及大硅片等稀有材料和光刻机、刻蚀机以及薄膜沉积设备等关键制造设备也享有一定的份额与话语权。

一些西方的观察家甚至认为,在中国被禁止从ASML进口光刻机而又无法实现国产化的情况下,日本的佳能(Canon)和尼康(Nikon)将是中国突·破·封·锁的唯一选择。

半导体供应链中的关键国家/地区

来源:Natsuki Kamakura, “From globalising to regionalising to reshoring value chains? The case of Japan’s semiconductor industry,” Cambridge Journal of Regions, Economy and Society, Vol.15, 2022, p.267.

结语

当前,世界的半导体产业政策正在形成以发展为导向转为以安全为导向的趋势。就日本在全球半导体供应链重塑中扮演的角色而言,日本一直积极参与美国主导的“小院高墙”式同盟,如芯片四方联盟、印太经济框架(IPEF)、四方安全对话(QUAD)等,为巩固美国主导下的对华高新产业遏制政策助力。而美国则得以在以日本为首的各盟友的协助下,无需实现完全的自给自足便可牢占全球半导体供应链中的领导地位。

在这个过程中,作为不可或缺的玩家(Game Player),如何在芯片产业下行周期和大国博弈中有的放矢地掌握平衡点不仅考验着中日美等国的智慧,也是台积电所要面临的重大课题。无论其在台湾之外的地区如何布局,显然的是,台积电并不愿意自身成为地缘政治的工具,而对于在中美之间明确选边仍然抱有疑虑,但台积电的地位决定了其无法置身事外。2020年起,台积电迫于美国的压力停止向其第二大客户华为供货,刘德音就遗憾地说:“我能理解,但支持与否,我没有发言权”,以此表示对美国的不满,但又因台积电依赖美国的技术而不得不遵从美国的禁令。

另一方面,台积电已经在多个场合否认了所谓“硅盾护台”或者“护台神山”的提法。但可以断言的是,以JASM为标志,全球半导体供应链的重新分布已经开始,无论是中国、美国还是日本的发展都离不开芯片和台积电的助力,在新一轮洗牌中竭力克制冲突、维持和平并掌握主动权是对中国发展自身半导体产业的最优解。

作者|华浩男

来源|复旦中美友好互信合作计划

地址:上海市邯郸路220号智库楼

邮编:200433

电话:86-21-55670203

传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号