作者:金融研究中心 发布时间:2024-04-11 来源:复旦发展研究院+收藏本文

2024年4月10日,复旦发展研究院金融研究中心(FDFRC)发布第127期CEP的调查结果。

中国经济的景气指数从-18.75上调至4.55,美国经济的景气指数从31.25上调31.82,欧元区经济的景气指数从-12.50下调至-18.18。复旦发展研究院金融研究中心主任孙立坚教授认为,“政策红利促使经济复苏,叠加基数效应,中国的经济景气指数上扬。美国经济表现稳健,需求侧表现依旧强劲。地缘政治冲突和美国大选的不确定性导致欧元区景气指数下行。”

预测未来3个月中国的通胀率为0.71%,未来一年的通胀率1.15%。与2月数据相比,长短期预期均上调。预测美国的短期通胀率为3.05%,1年期通胀率为2.81%,与上月预期判断相比,长短期预期均出现下调。孙教授指出,“ 中国CPI景气指数上调,反映以投资为主导的“四驾马车”模式和和消费增长驱动的内循环结构使得国内物价估值开始出现明显的回升。美国在连续加息的环境下,通胀走势得到了抑制,美国CPI景气指数下调。”

本期发布的金融行业指数与2月调查结果相比,专家下调商业银行景气预期,上调投资银行、保险业的景气预期。孙立坚教授认为,“商业银行景气指数下调,反映了商业银行承担宏观经济调控逆周期使命的担当,同时三大金融系统性风险对银行的冲击也拖累了银行的表现。长期来看,政府金融治理的决心将进一步稳定和发展中国整个资本市场,从而带动投资银行景气指数上调。老龄化时代保险业的民生保障功能进一步提升,资本市场好转增加保险业的派生需求,表现为保险业景气指数上调。”

与2月调查结果相比,北京、上海、香港、广州、深圳、天津和重庆地区经济景气指数均出现上调。2月最高景气指数为上海和重庆,均为50.00;天津的景气指数最低,为5.00。孙立坚教授认为,“ 中央政府的一体化政策和基数效应共同推动京津冀、长三角、粤港澳地区的经济景气指数回升。”

复旦发展研究院金融研究中心邀请相关专家对2024年3月《复旦-ZEW经济景气指数》报告进行了深入分析和讨论,并与2024年2月的复旦-ZEW景气指数报告对比分析,结合目前的经济形势形成了以下3个主要观点:

① 货币财政组合拳效果显现,市场韧劲与新动能同步发力

② 直接金融的市场活力回暖,贸易和对外投资结构优化

③ 全球避险情绪和通胀共存,金融开放增加风控的压力

孙立坚教授接受第一财经采访,解读新一期指数

一、政策红利促使经济复苏,叠加基数效应,中国的经济景气指数上扬。假日效应和出口韧性带动GDP增速上调。加息的溢出效应和美国大选政治不确定性带动美国GDP预测指数下调,不过由于美国需求侧表现依旧强劲,美国GDP预测下调幅度有限。

2024年的中国经济增长预期为5.13%,与2月的调查数据相比,专家对2024年的中国经济增长预期上调0.78%。从本期调查的美国GDP增长的趋势来看,专家对2024年美国经济增长预期是2.75%,与上期调查相比下调0.58%。

二、中国CPI景气指数上调,反映以投资为主导的“四驾马车”模式和和消费增长驱动的内循环结构使得国内物价估值开始出现明显的回升。中国需求回暖推动PPI预测指数上调,同时也影响了国际PPI的走势。由于中国PPI与国际PPI之间存在高度联动性,这种互动将使得这一变化的影响程度更为显著。美国在连续加息的环境下,通胀走势得到了抑制,美国CPI景气指数下调。

预测未来3个月中国的通胀率为0.71%,未来一年的通胀率1.15%。与2月数据相比,长短期预期均上调。预测美国的短期通胀率为3.05%,1年期通胀率为2.81%,与上月预期判断相比,长短期预期均出现下调。另外,3月的PPI短期预测为-1.89%,长期预测为-0.66%。与上期预期判断相比,中国PPI长短期预期均出现上调。

三、节日效应和政策红利共同推动需求复苏,引发中国工资景气预期上调。美国破坏性创新引起的裁员失业导致美国工资景气下调。欧元区工资景气上调原因,一是因为物价水平的上涨,二是欧洲工会强大的谈判能力,两者共同推动了欧洲工资景气上涨。

本期预测短期中国的平均工资增长率短期为5.32%,长期为5.46%,与上期相比,短期上调1.29%,长期上调1.61%;短期欧元区的平均工资增长率为5.20%,与上期相比上调0.44%。长期为4.86%,与上期相比上调0.22%;短期美国的平均工资增长率为5.59%,与上期相比下调0.22%,长期平均工资增长率为5.31%,与上期相比下调0.38%。

四、短期和中长期的银行间市场利率预期下调,反映了央行实施宽松的货币政策保障流动性充裕,一是配合国家各项政策的实施,二是消化债务成本,确保债务负担降低。家庭及企业的避险需求和商业银行的竞争性揽储导致存款利率预期上调。贷款利率预期上调,一是因为存款利率负债成本的转嫁,二是展期型贷款拉动贷款利率预期上调。

3个月期限的SHIBOR短期内(3个月)利率的预期为2.12%,1年后的SHIBOR的利率的预期为2.13%,与上月数据相比,专家对SHIBOR利率的短期预期下调0.23%,长期预期下调0.14%。与2月预期相比,3个月后的年存款利率的预期为1.49%,与上期相比不变;1年后年存款利率的预期为1.42%,与上月预期相比上调0.08%。3个月后的年贷款利率的预期为3.39%,与2月调查的结果相比上调0.03%;1年以后的年贷款利率的预期为3.31%,与2月预期相比上调0.10 %。

五、证监会稳定资本市场功能被市场消化,各大板块景气指数继续上扬。托市举措稳定金融市场,金融治理的决心导致各大指数短期预期涨幅有限。但是长期随着中国经济向好,不合理的估值将有较为明显的上扬。中国总需求的回暖和红海事件共同推动WTI景气指数上调。

本期调查时的上证综合指数基准为3068.46,专家预测3个月后的预测平均值上涨约53点,1年后的预测平均值上升约357个点;本期调查时的恒生指数为16353.39,3个月后的预测平均值上涨约492个点,1年后的预测上升约1755个点。本期调查时的创业板指数为1890.41,3个月的预测上涨约47点,1年后的预测上升约165个点。本期调查时科创50指数为818.44,3个月的预测上升约44个点,1年后的预测上升约200个点。WTI原油价格短期调查基准值为77.93美元/桶,3个月后价格预期上调1.47美元。

六、中国持续开拓东南亚和欧洲等市场带动中国的出口景气指数上升。进口景气指数预期上升,一是因为出口增加对进口的拉动作用。二是中国国际化战略已经落到实处,以进博会为代表的新的开放市场吸引更多海外的商品和服务。三是中国贸易结构的改变,通过FDI的输出带动服务贸易的需求增加。FDI输入景气指数上升,反映了跨国企业对于中国未来的表现,在经历了一种不确定带来的一种过度反应后,开始慢慢的趋于理性。中欧班列的增加缓解前期封锁海路的负面影响,人民币国际化的推进带动FDI输出预期指数上调。北上资金进场带动外汇储备景气指数上升。

24年3月外汇储备预测指数为-35.00,与上期数据相比增加约41个点;FDI输出预测指数与2月份相比增加35个点;FDI输入预测指数与2月份相比增加约18个点;出口预测指数与上月相比增加约5个点;进口预测指数与上期相比增加约24个点。

七、“以旧换新”政策促进市场资源、资金和商品循环,带动消费回暖,民间消费景气指数上调。消费增长促进投资回暖,就业率亦随着投资增加而上升。政府支出景气指数上升,财政逆周期调控加大政府财政支出,抵御经济下行。美国经济过热通过供应链渠道间接拉动中国的外需,同时发达国家的高通胀将国内内需转变为对中国高性价比外贸商品的依赖,中国世界贸易份额景气指数上调。

民间消费景气指数25.00,与上期相比增加约25个点;民间投资指数为15,与上期相比增加约34个点;政府支出指数60,与上期相比增加约35个点;国内债务指数60,与上期相比增加4个点;国际债务指数为40,与上期相比增加约46个点;就业率景气指数与2月份调查结果相比增加约23个点;汽车登记率增加约34个点;世界贸易份额景气指数与上月相比增加约14个点。

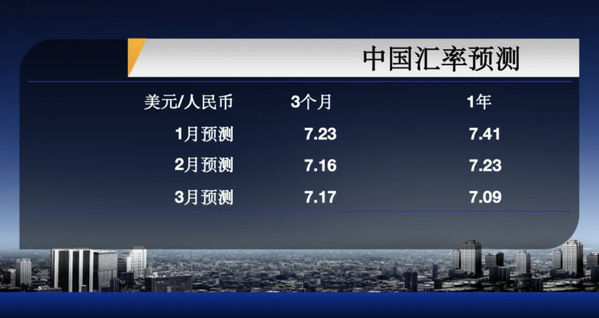

八、全球避险情绪浓厚,大量资金流入美国寻求避险。美元指数的上行使得非美货币出现贬值。但中国出口的韧性和FDI流入缓解人民币的贬值压力,表现为人民币在短期内贬值压力较小。从长期看,中国基本面良好的表现和预期将带动人民币长期预期升值。

专家预测美元兑人民币汇率3个月后的平均值为7.17,1年后的平均值为7.09,与上期数据相比,人民币短期预期贬值,长期预期升值;专家预测欧元对人民币汇率3个月后的平均值为7.81,1年后的平均值为7.71,与上期数据相比,人民币短期预期贬值,长期预期升值。

九、商业银行景气指数下调,反映了商业银行承担宏观经济调控逆周期使命的担当,同时三大金融系统性风险对银行的冲击也拖累了银行的表现。长期来看,政府金融治理的决心将进一步稳定和发展中国整个资本市场,从而带动投资银行景气指数上调。老龄化时代保险业的民生保障功能进一步提升,资本市场好转增加保险业的派生需求,表现为保险业景气指数上调。

本期发布的金融行业指数与2月调查结果相比,专家下调商业银行景气预期,上调投资银行、保险业的景气预期。

十、贷款新政和税费减免促进汽车行业景气指数大幅上调。汽车行业的发展带动信息技术和通讯服务行业需求增加。“以旧换新”政策和新能源汽车发展推动能源行业景气回暖。平台经济发展带动零售贸易行业景气指数上调。受益于政府主导的新区建设,机械工程行业景气指数有所改善。经济下行时期,中国制造的性价比较高电子产品更受高通胀国家的欢迎,电子产品行业景气指数上调。建筑业受房地产市场拖累,景气指数上升幅度最小。

与2月调查结果相比,汽车、化工/制药、机械/工程、电子产品、零售贸易、建筑、能源、信息技术和通讯行业景气指数均上调。其中,汽车的行业景气指数上调幅度最大。

十一、中央政府的一体化政策和基数效应促进京津冀、长三角、粤港澳地区的经济景气指数回升。房地产市场表现不佳,市场化的政策调控效果还需要时间显现。

与2月调查结果相比,调查内所有城市北京、上海、香港、广州、深圳、天津和重庆地区经济景气指数均出现上调。其次,从房价景气指数来看,北京和天津房价景气指数均出现上调,其他城市下调。本期调查中,天津的房价景气指数最低,为-45.45。

下一期对中国经济的CEP调查将在2024年4月31日发布,敬请期待。 感谢一直坚持把专业判断提供给我们的各位专家,是你们确保了指数能做到高质量的前瞻性和精准性!我们也诚挚邀请各位业界新友和科研院校的老师们加入“复旦-ZEW经济景气指数”专家库,支持这项公益事业,欢迎加盟我们的专家团队,共同提高指数对未来经济和金融发展趋势的预测能力,用你们的智慧提高我们向社会发布的信息质量! |

地址:上海市邯郸路220号智库楼

邮编:200433

电话:86-21-55670203

传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号