作者:沪港所 发布时间:2022-01-24 来源: 沪港发展联合研究所+收藏本文

「选题人」

风险资本是活跃创新活动的重要动力。The Economist 最近推出了关于全球风险资本的报道,谈及了风险资本投资的新趋向。

各地的年轻公司都在为2020年3月的世界末日做准备。大型风险投资公司红杉资本警告说,将出现世界末日。也有公司预测将出现“大倒退”(Great Unwinding)。像爱彼迎这样的初创企业预计经济会遭到血洗,于是裁减了员工。然而,几个月内,阴霾散去,历史性的繁荣开始。美国推出了一系列刺激措施。隔离中的消费者在网上花费更多时间,科技公司的地位也随之提高。包括爱彼迎在内的一系列公司,利用这种看涨的情绪,纷纷上市。去年上市的风险资本支持下的公司,市场资本化达到了2000亿美元,创下纪录。这一数字在2021年将达到5000亿美元。

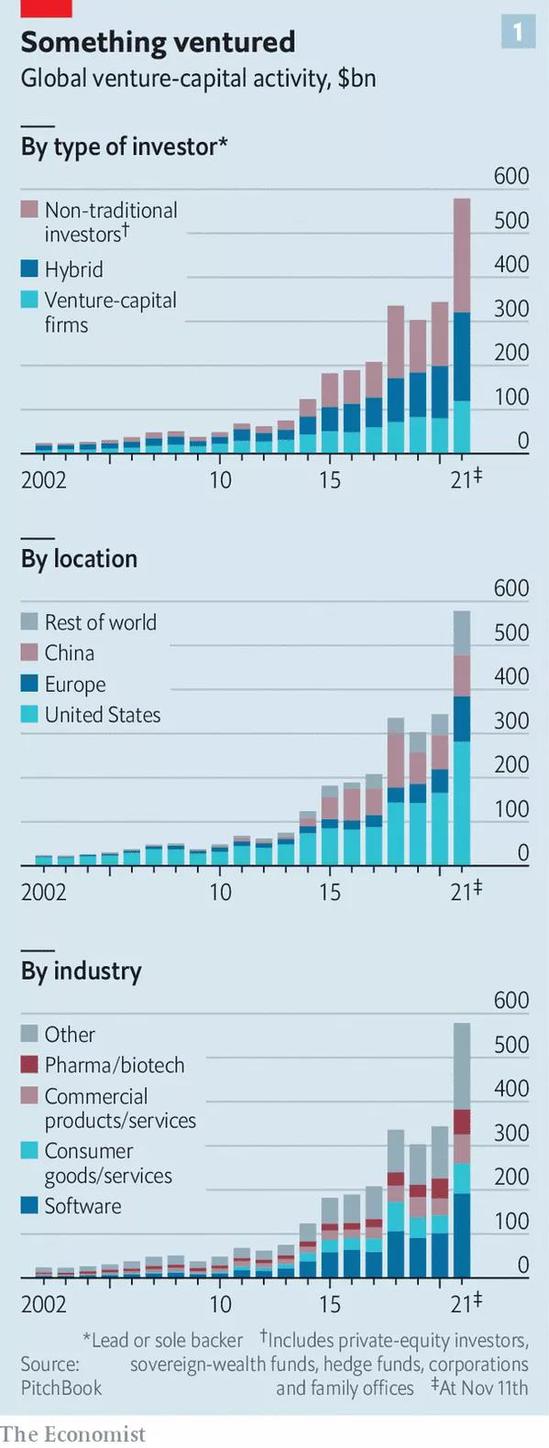

投资者口袋里装满了钱,现在希望将赌注押在新一代的公司上。根据数据商PitchBook的数据,全球风险投资——从为尚未开发产品的目标公司提供早期“种子”资金到为更成熟的初创公司提供资金——今年有望达到5800亿美元的历史最高水平。这比2020年高出近50%,是2002年的20倍(见图)。

涌入风险活动的投资者类型也发生了同样巨大的变化。从前是硅谷的利基风险投资公司的专利。这些公司通常依靠与创始人的庞大关系网络,从养老基金等终端投资者那里筹集资金,并代表他们进行投资。然而,今年到目前为止,按管理的资产计算,最大的十家风险投资商中,只有三家是传统的风险投资公司。

相反,由私人股权投资公司、对冲基金等过去很少进行风投活动的公司牵头或单独达成的交易,有望从2020年的1440亿美元增加到今年的2600亿美元,增长近一倍。这占到了全球风险投资活动的44%,比2002年的20%高得惊人。像老虎环球基金这样横跨公共和私人市场的“交叉”基金(crossover fund),正在以惊人的速度部署资本。巨型养老基金正越来越多地直接投资于初创企业。

资金雄厚投资者的资金涌入,帮助扩大了估值。但资金也在流向曾经被忽视的角落和新的机会。风险投资活动现在远远超出了硅谷乃至美国,并且正在为各种类型的企业提供资金,包括区块链、生物科技。

这股资本浪潮也在改变风投运作的方式。风投正在采取新的战略,在某些方面寻求差异化,并在其他方面模仿华尔街的竞争对手。这对创新业务既有好处也有坏处。

现代风险投资业是20世纪60年代在硅谷芯片制造商飞兆半导体公司(Fairchild)的一个实验室中诞生的。阿瑟·洛克(Arthur Rock)是第一个离开飞兆进行投资的人。他的第一个基金筹集了500万美元,并在7年内回报了1亿美元。尤金·克莱纳(Eugene Kleiner)和唐·瓦伦丁(Don Valentine)很快跟随了他的步伐,分别成立了克莱纳-帕金斯和红杉。这两家公司今天仍然是大型风险投资公司。

当时的做法是支持有风险的初创企业,希望谷歌那样巨大的成功能撑起整个投资组合。种子投资往往是在创业公司获得任何收入之前进行的。然后,随着公司的成熟,会有连续的几轮融资,通常是从A轮到C轮。风险投资公司的基金是封闭式的,这意味着它们在拿走自己的一杯羹后,要在7到10年内向投资者分配回报。投资者通常是养老基金、捐赠基金等长期投资者。

Veni, vidi, VC

Veni, vidi, VC(译者注:借用恺撒名句“Veni, vidi, vici”,义为“我来了,我看见了,我征服了”)

风险投资家不仅提供资金,还扮演着顾问的角色,经常在董事会占有席位。他们提供丰富的经验和人脉。例如,将初创企业介绍给专业的首席执行官。创业者涌向许多硅谷风投的所在地——沙山路(Sand Hill Road),希望能得到资金。行业对个人关系的依赖使其颇像一个老男孩俱乐部。

这种模式被证明是惊人的成功。风投支持的公司在每年创建的美国公司中占不到0.5%。但是,1995年以来创办的公司的公共市场资本化中,它们占了近76%。随着时间推移,风投越来越多地押注在年龄稍大的“后期”公司。一些风投在国外开设了办事处。同样位于沙山路的安德里森·霍洛维茨投资公司(Andreessen Horowitz)成立于2009年,并逐渐走向巅峰。

那么,为什么这种模式被打破了呢?这种狂热既反映了竞争者基金的进入,也反映出终端投资人的兴趣变大了。反过来又反映了整个富裕世界的利率下降,促使投资者进入风险更大、但回报更高的市场。毫无疑问,这有助于风险投资在过去三年中成为全球表现最好的资产类别,其表现与过去十年中私募股权和公募股票的牛市行情相当。

以前回避风险投资的终端投资者现在也开始参与进来。除了诱人的回报,挑选表现最好的基金可能比其他类型的投资更容易:根据去年发表在《金融经济学杂志》(Journal of Financial Economics)上的一篇论文,良好的风险投资表现往往更持久。大科技企业(big tech)的成功,大部分是由风投资金支持的,可能是另一个吸引力。投资于风投基金的Horsley Bridge公司的Fred Giuffrida说,投资者以前可能低估了这个行业的营收潜力。他们现在可能正在改变这种想法。

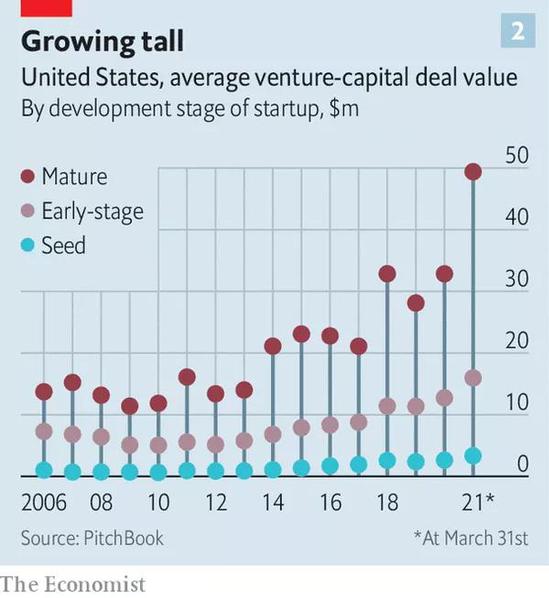

资本的涌入推高了公司的估值。今天种子阶段的估值接近十年前A轮的估值(通常已经产生利润)。2021年美国创业公司的平均种子期估值为330万美元,是2010年水平的五倍多。

但资金也在向新的领域进军。2002年,按价值计算,84%的风险活动发生在美国。现在这一比例约为49%(见表中间部分)。中国从2000年代的5%以下增长到2018年的37%。之后对技术公司的打击使其下降到接近20%,资本转而在欧洲寻找更广阔的空间。

软件初创企业继续受到风险资本家的青睐。但是,哈佛商学院的乔什·勒纳(Josh Lerner)说:“你可以看到,获得资助的对象越来越多。”风险较高的生物技术、加密货币和太空创新正在得到支持。莫德纳是一家生产新冠疫苗的制药公司,从风险投资公司Flagship Pioneering剥离出来。绿色科技在2000年代经历了繁荣和萧条,现在正在复苏。普华永道估计,2013年至2019年期间,气候技术风险交易的增长速度是整体创业资金的五倍。

对于许多老派的风险投资家来说,这个新的竞争世界令人不安。“我们要动起来,”红杉的罗洛夫·博塔(Roelof Botha)承认。尽管估值上升提高了当前投资组合的回报,但它们会使未来的回报枯竭。交叉基金对价格的敏感度低于传统风投。Giuffrida说,对于后期的创业公司来说,投资者的资金更具有可替代性。谁在投资并不重要,重要的是愿意投多少。正统风投的市场正在变得更加艰难。尽管出现了风投热潮,但美国新的利基风投公司的筹资额已从2018年的高峰期140亿美元下降到2021年的预计55亿美元。

差异化是传统公司应对措施的一部分。许多交叉投资者倾向于采取数据驱动的方法,建立初创企业的投资组合,类似于每个行业的最佳表现指数。他们避免在其投资的公司中担任董事会成员或发挥重要作用。与此相反,一些风险投资公司正在强调个人特点。交叉基金“是交易性资本。我们是关系资本,”一位早期投资者说。

得克萨斯州奥斯汀的一家基金8VC正在扩大其创业公司的“孵化器”,目前每年培育和分拆出五家左右的公司。另一家风险投资公司Slow Ventures甚至直接投资于个人的职业道路。比如在线内容创作者,他们可能还没有经营一个真正意义上的企业。安德里森公司的联合创始人本·霍洛维茨(Ben Horowitz)说,如果没有令人信服的产品,风投要么愿意出高价,要么就干脆关门谢客。

另一个对策是扩大规模。一些天使投资人,在没有团队或公司的情况下就投资自己的钱,正在演变成独立的风险资本家,投资外部资金。他们可以快速行动——在做交易之前,没有其他合作伙伴需要说服。埃拉德·吉尔(Elad Gil)是著名的个人风险投资家,在2021年上半年进行了约20个投资。他正在筹集6.2亿美元基金,这对于个人投资者来说是一个惊人的数字。

最大和最知名的风投公司也在扩张。过去四年里,安德里森将其投资团队从大约25人增加到70人。这为公司提供了各种各样的支持,包括多样性、包容性政策、庞大的潜在雇员、客户网络。

风投和其他投资者之间的界限也在进一步模糊,这不仅仅是因为华尔街正在蚕食沙山路。大的风投公司变得更像其他资产管理公司。红杉正在扩大其在公共市场的存在。10月,它说它的美国和欧洲风险基金将位于一个更大的、永恒的基金内。当投资组合公司上市时,它们的股份将流向超级基金,而不是流向终端投资者。这使得红杉即使在首次公开募股之后也能获得回报。像老虎这样的交叉基金已经将持有的股份从其私人基金无缝转移到公共基金。其他大型风险投资公司也可能效仿。

红杉的超级基金反映了华尔街对永久性资本的迷恋。Lerner说:“私人股本市场的许多动态现在正溢出到风投市场。”风投公司和私募股权基金过去每隔几年就会向投资者筹集资金,这可能会造成高昂的成本,并妨碍他们对投资的坚持。Blackstone和KKR等领先的收购公司找到了解决这个问题的方法。现在KKR管理的资产中近三分之一是永久性的。

红杉也正在成为注册投资顾问公司,加入安德里森和软银等其他大型基金的行列。这使得它可以持有更多的“二级”股份,而不是直接从发行公司购买。(风投的次级持股通常不超过投资组合的20%。)作为顾问,安德里森在6月份推出了一只22亿美元的加密货币基金,该基金主要投资于数字代币,而非初创企业。

最大的基金最能从新世界中获益。指数创投(Index Ventures)的迈克·沃尔皮(Mike Volpi)认为,来自顶级风险投资公司的资金发出了一个创业公司质量的信号。由于非传统投资者经常依靠这种信号来指导他们的资金,他们的价值只会上升。其结果是,这个行业变得更加不平等:尽管美国风险投资公司管理的平均资产从2007年的2.2亿美元上升到2020年的2.8亿美元,但这是被少数大公司所歪曲的。中位数较少受到这种异常值的影响,从7000万美元下降到4800万美元。但这并不是说这个行业已经被几个明星基金所主导。市场份额仍然很小。例如,老虎环球基金在2020年领导或共同领导了全球价值50亿美元的投资,仅占风险投资总额的1.3%。沃尔皮认为,初创企业有足够多的需求,因此各种风投有很大的存在空间。

公司创始人则在投资者的竞争中获得了议价能力。位于旧金山的风险投资公司Neo的阿里·帕托维(Ali Partovi)说:“现在是做企业家最好的时机。”一位风险投资家说,十年前,大多数新创始人都没有听说过条款表,这是一份描述投资条款和条件的文件。现在,许多初创企业与Y Combinator这样“加速器”合作,学习基本知识。云计算等软件即服务(SaaS)工具使一些公司能够在没有太多资本投资的情况下进行扩张。

达成交易的时间已经从几周缩减到几天,甚至几小时。Zoom已经改变了筹款的性质。Biodock是一家显微镜初创公司,它在一天内安排了十次与风投的通话。创始人迈克尔·李(Michael Lee)认为,这让它在谈判中拥有更大权力。创始人会收到“补充资金”(refreshes),即在筹款回合中的股权补充。为了抢占先机,一些投资人甚至在公司开始寻找更多资金之前就向其提供现金。

从某些方面来说,投资者权力的转移是值得欢迎的。风险投资公司的超额回报将被削弱。此外,科技不再是只有硅谷关系良好的风险资本家才能理解的地形了。例如,SaaS公司的业绩可以用用户的行为数据来评估。创始人和风险资本家之间的关系可能没有以前那么重要了,特别是随着创业公司的成长。

但也有代价。帕托维说,更短的交易可能会导致投资者的FOMO(害怕错过),有时会导致更糟糕的投资决策。这种转变也削弱了管理。权力的平衡越来越不向他们倾斜,风险投资公司获得的董事会席位越来越少,而股份的结构则使创始人保留了投票权。那些做不好首席执行官的创始人,比如乘车公司Uber的前老板特拉维斯·卡兰尼克(Travis Kalanick),就会在这个位置上撑得更久。帕托维先生指出,风投和创始人之间的关系会持续十年左右,与普通婚姻一样长。你不会急着选择配偶的。

另一个风险是,市场泡沫过多。一些投资者指出,科技公司利润丰厚,即使是最年轻的初创企业的财务状况也很健康,这是他们对估值乐观的原因。但是,“公司定价是以每个人都会赢为前提的。统计上看,这是不可能的,”Horsley Bridge公司的Giuffrida说。

因此,投资者的收益可能无法保证。但更广泛的问题是,正在发生的创新是否值得冒险。“如果有太多的东西得到资助,这通常是好事。这比没有人资助Moderna要好得多。”霍洛维茨说。而且,资本可以推动新的想法,而不仅仅是反过来。伦敦帝国理工学院的拉马纳·南达(Ramana Nanda)和麻省理工学院斯隆管理学院的马修·罗德斯-戈特雷(Matthew Rhodes-Kropf)研究发现,在过去的创业热潮中,投资者通常愿意押注于风险较高但更具创新性的创业公司。去年成立的资本密集型制药公司Resilience已经筹集了8亿美元,并购买了几家工厂。8VC的德鲁·奥廷(Drew Oetting)说,这甚至在两年前都是不可能的。2020年,太空领域的风险活动在全球增长了70%,达到77亿美元。哈佛大学的勒纳认为,“有更多的探月活动”。

在科技领域,结果可能是更活跃的竞争。大型科技公司曾经吞噬挑战者:亚马逊、苹果、脸书、谷歌和微软的收购在2000年后上升,并在2014年达到了74起的高峰。但从那时起,它们已经下降了,在2019年和2020年,每年约有60起,也许是出于对反垄断法的恐惧。更多的初创企业正在进入公开市场。上市,而不是收购或销售,现在占到初创企业“退出”的20%左右,而五年前这一比例约为5%。

无论估值如何变化,看起来风险投资结构的变化将持续下去。早期阶段投资的巨大回报最终必然会被压低。由于风险投资公司本身被迫进行创新,更广泛的想法正在更多的地方得到支持。疫情并不是风险资本家在一开始时预期的灾难。然而,它却改变了他们的工作。

地址:上海市邯郸路220号智库楼

邮编:200433

电话:86-21-55670203

传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号