作者: 发布时间:2023-05-17 来源:复旦发展研究院+收藏本文

2023年5月11日晚,金融研究中心第四期活动在线上举行。本次沙龙活动的主题是“Spatial Outward FDl: Evidence from China's Multinational Firms”,由复旦发展研究院金融研究中心(FDFRC)主办,复旦大学金融研究中心兼职研究员吴金铎主持,上海社会科学院世界中国学研究所副研究员谢一青主讲。以下讲座内容由复旦发展研究院整理编辑而成,供读者参考。

摘 要

本文研究了地理邻近性和投资关联性对中国跨国公司对外直接投资(包括绿地投资和跨国并购)决策的影响。本文利用滞后空间结构对企业的海外扩张行为进行了建模,并收集了3479家中国跨国公司2002-2013年的对外直接投资数据,这些公司的投资目的地覆盖了160多个国家。我们发现,企业现有对外直接投资的空间分布在塑造其未来投资决策中发挥了重要作用。首先,企业倾向于在距离中国较近的目的地投资,并进一步向地理上更接近其现有对外直接投资地点的目的地扩张。这就是地理联系效应。其次,我们还发现,企业更有可能投资于来自中国的FDI更密集的国家,并将其OFDI网络扩展到与其现有子公司所在地有更强投资联系的目的地。这就是投资联动效应。我们表明,这两个影响是稳健的替代投资和地理联系的措施和进一步的控制。

研究动机

观察中国对外直接投资的数值,我们会发现2008年美国金融危机带来的全球金融危机之前,中国对外直接投资的数量较少,基本上是加入WTO之后才逐渐有对外直接投资,到2015年的时候中国的对外直接投资数据跻身世界前十,发展速度非常快,到2021年我国已经成为对外直接投资最大的国家。同时我们投资的范围和种类也是非常广的,几乎包含了全世界80%的国家。已有文献对于中国对外直接投资的区域选择的研究较多,而对于在空间上如何发散的文献数量则相对较少,且现有文献研究的基本都是发达国家的对外直接投资的数据,也没有很好地利用空间计量的方法来认真分析空间分布对未来对外直接投资的决策有何直接影响。恰好,我国商务部曾在非常短的时间内公开过我国2002年到2013年对外直接投资的全量数据,所以我们利用中国跨国企业的数据来分析两个维度——地理邻近性(geographic proximity)和投资关联性(investment connection)——对对外直接投资的影响。

飞跃集团

飞跃集团是一个民营的缝纫机制造厂商,1981年建立于浙江,过去占据了中国大部分的市场份额,打败了很多国企。飞跃是一个非常典型的民营企业,最初也与国企进行竞争,所以它受到国家战略的影响较小,而我们发现它的对外投资拓展渠道也是非常有意思的。1990年,飞跃在中国香港建厂,由于制度不同,大陆企业对港澳台投资也属于对外直接投资的一种。其后,2004年进入新加坡,2006-2007年进入东南亚国家柬埔寨、印度尼西亚、泰国发展,2008年进入南亚印度,这是飞跃集团在亚洲由近到远的一个发展路径。另外,它在美洲的发展路径也是非常相似的,最早在1997年打进美国市场,紧接着从北美市场进入到南美市场,到巴西发展,其后发散到了委内瑞拉和墨西哥。

直观上看企业的扩张过程的话,我们会发现它首先会找一些自己比较熟悉的市场,紧接着朝与这些熟悉的市场关系比较紧密的市场进行扩散,然后再到一些更偏远、相对来说不适应的市场发展,这个一个循序渐进的过程。

与本文最接近的一组文献是“Spatial and Sequential exporting and FDI”,其中2007年Blonigen的论文“Spatial exporting and FDI”就用了美国的数据做了类似的证明,但是它主要聚焦在对外直接投资的地区选择的决定因素上,所以空间这一影响因素只是作为一个控制变量在讨论。Conconi(2016)在 “Sequential exporting and FDI”中发现,很多跨国企业进行直接投资之前会通过出口来熟悉市场,也就是有一个学习市场的过程。Chaney(2014)发现企业出口不仅存在距离效应,还存在地理联系效应;Head and Mayer(2019)以及Wang(2021)则研究了跨国企业母公司对其旗下所有子公司出口的引力作用。此外,有一系列的文献研究了影响企业对外直接投资区位选择的决定因素,包括文化背景、语言等多方面;Wei(2010)总结了中国对外直接投资的影响因素。

实证分析

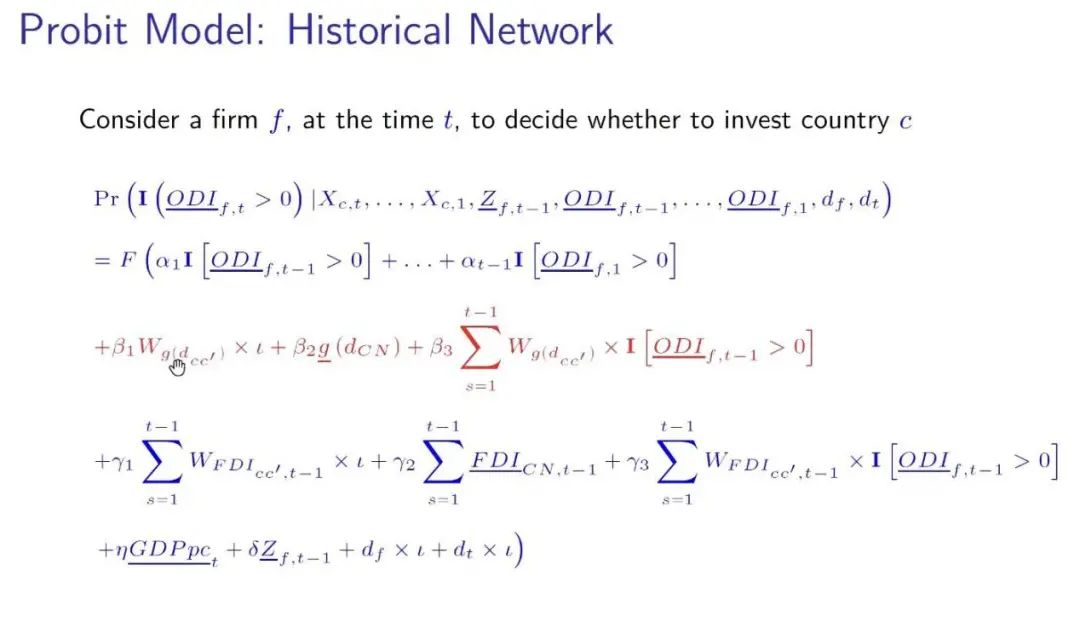

我们做了两组变量:一组是地理邻近性(geographic proximity),即传统的受距离影响的一组变量,假设我们想投资c国,那么c国到世界其他国家(不包括中国)的总的距离为地理位置(geographicposition),其系数为β1;c国到中国的距离为地理距离(geographicdistance),系数为β2;企业如果在(t-1)期投资了c'国,将历史上所有投资过的c'国到c国的距离进行加总得到地理联系(geographiclinkages),其系数为β3,这个变量是随着企业发生变化的,是本文关键的地理关联的变量。这里我们突出的是历史网络模型(historical network),也就是说,我们要将企业过往的所有期的对外投资行为进行加总。因为和国际贸易里的进口和出口不一样,进口和出口在时间上基本上都具有连贯性,而企业对外直接投资的频率不会很高,相对间隔时间较长,所以我们需要考虑其过往每一期的对外投资经历。

另一组变量是投资关联性(investment connection)。我们借助了一个相对宏观的变量来进行研究,收集了国与国之间对外直接投资每一年的数值。第一个变量(γ1)是投资吸引力(investment attraction),比如新加坡以及八九十年代的爱尔兰的这个值就比较大,因为确实有很多国家愿意向他们投资,他们也就是我们所说的受欢迎的对外直接投资的东道国(popular destination country)。第二个变量(γ2)投资强度则与中国息息相关,就是如果中国往这个国家投的多,这个值就会高,投的少,相应这个值就会变低;第三个变量(γ3)是我们最关心的,叫做投资联系(investment linkage),简单来说,假设企业想投的是越南,但在(T-1)期投了新加坡,而新加坡和越南之前的投资关系又非常紧密,那么这个数值的影响就比较大。

β2和γ2是传统的引力模型项,距离越远,我们越不会投资这个项目,中国与某个国家的对外直接投资关系越密切,就说明中国的跨国企业更倾向于投资这个国家的项目。那么,β3和γ3是我们这篇论文的主要关注点,我们所说的网络效应,就是到了c'国之后,由c'国触发到别的国家的过程,即地理延伸效应(geographic extension effect)和投资延伸效应(investment extension effect)就是一个往外拓展的过程,突破了传统的引力模型的结构。

紧接着,我们的模型会遇到一个问题,我国很多大型的跨国企业都是央企,他们在做对外投资的时候并不是像无头苍蝇一样扩充出去,而是事前会考虑区域战略和文化战略,这个现象其实在外国对中国投资的时候表现地也很明显,就是在早期拓展的过程中就做好了区域分布的蓝图,而这不是我们模型中想要捕获的信息。

所以为了使我们的结果更具有可靠性,我们加入了地理区域(β4)和投资区域(γ4)这两项,控制的是区域战略(regional strategy)这个问题,如果c'国和c国在同一个经济区域内,就把它算进去,不在则忽略不计。文化战略(cultural strategy)主要看语言,我们加入了地理语言(β5)和投资语言(γ5)这两个变量,如果两个国家说的是同一种语言就会被计算进去。我们考虑了相同区域和相同语言这两个因素的影响,如果区域性的战略网络布局是中国跨国企业往外拓展的主要决定因素的话,那么β3和γ3的显著性就会消失。

数 据

样本周期是2002年到2013年,中国的对外直接投资数据清单来自绿地投资,基本就是中国企业向商务部申请备案要到哪一个国家投一笔钱,然后商务部批准了,包括的信息其实非常简单,就是目的地国家和投资年份;第二部分,我们对这部分数据进行了补充,把所有的跨国兼并与收购的数据也合并进去了,就有我们要兼并的企业的所在国家以及兼并年份;另外,我们的地理数据基本都来自于法国的学术网站CEPⅡ数据库;其他的宏观变量,如FDI flows,是否在同一个经济区域等就从IMF WEO、UNTCAD这边来。

简单地从数据来看,中国最爱投资的除了中国香港以及关涉到石油等国家战略投资的阿联酋外,其他大部分对外直接投资的国家其实都很符合传统的引力模型,我们要么投美国这种超级大国,要么投越南这种距离很近的国家,而且越南的数据其实在后期涨得非常快。整体看这组数据就会发现,从数据中我们看不出大家常说的中国企业受国家政策影响爱往非洲投资的现象,前十的投资地中没有一个非洲国家,因为市场化的企业还是以利润最大话为目标的。

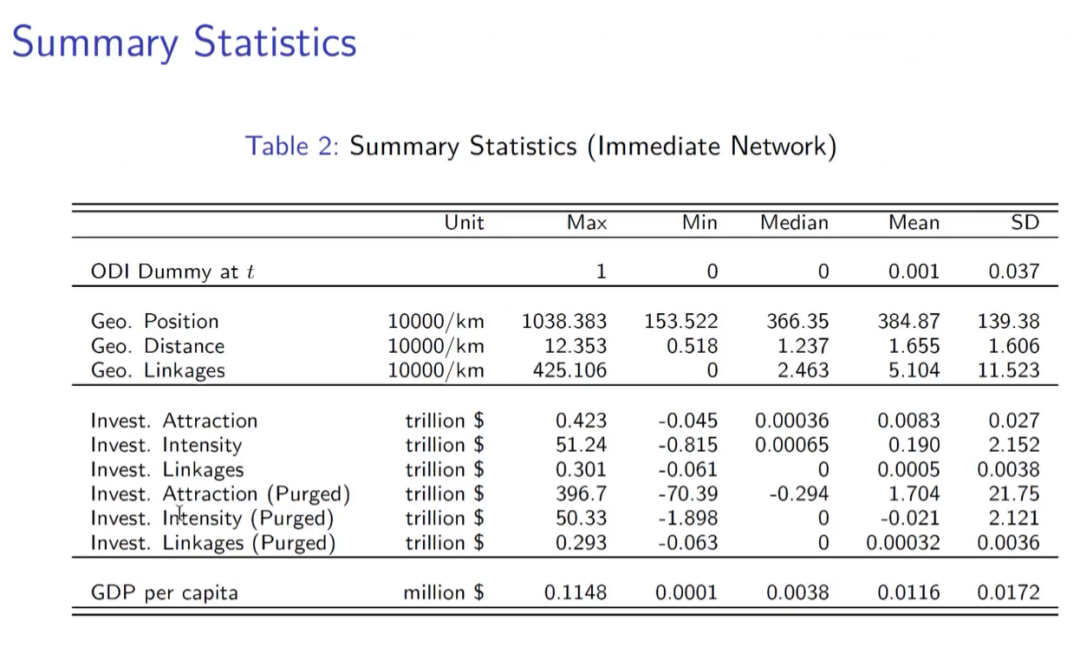

在数据里有个很大的问题,就在于我们定义的投资吸引力(investment attraction)、投资强度(investment intensity)、投资联系(investment linkages)体现在哪里?宏观上的FDI flows(对外直接投资流量) 同样也受引力作用的影响,包含了距离的作用,这会造成典型的内生性问题。那么怎么解决这个问题?我们的方法是将每一组国家之间的双边对外直接投资流量都跑一遍引力模型,每一个回归之后都会留一个残差项,这个残差项已经剔除了两国之间的距离以及两国本身经济体量大小差异的影响,所以我们用残差项创造一个新的变量叫做purged FDI flows。我们用purged FDI flows取代FDI flows重新定义投资吸引力(investment attraction)、投资强度(investment intensity)、投资联系(investment linkages)这三个变量。此外,我们不是将距离直接进入到回归,而是做了一个用10000除以它的标准化转换,因此我们定义地理位置(geographic position)、地理距离(geographic distance)和地理联系(geographic linkages)是距离的倒数,正是因为做了这个倒数的转换处理, β2应该是个正值。

实证结果

我们在主要的回归中用的是purged FDI flows,我们会发现最关键的两个变量地理联系(geographic linkages)和投资联系(investment linkages)都是正值且显著的。通过β3/β2,0.006除以0.053为11%(表3的第4列),这个量有非常强的经济学涵义,意味着如果这个跨国企业在过往任何一期多投资了一个c'国,丰富其投资经验,那么它要想往c国投资,就可以弥补掉中国到c国的距离产生的副作用的11%,这说明企业越有经验,其网络拓展的容易程度就更高,受到的距离限制就越少。

投资联系(investment linkages)作用就更显著了,相比投资强度,这里是4.205比上0.006(表3的第4列),这一比值的相差更大。一方面,投资强度(investment intensity)是中国往c国投资的量,我国作世界第二大经济体往外投资的量都比较大,但是我们现有的跨国企业的投资网络上的国家c’对c国的直接投资体量未必有这么大,所以这一方面说明中国的跨国企业是可以依赖中国宏观的对外直接投资关系的,如果中国对c国的投资关系友好的话,会显著增加我们下一期往这个国家投资的概率;另一方面,也说明我国跨国企业自身已拓展的全球网络结构的贡献也非常大,如果真要投资一个与中国投资贸易关系不密切的国家,通过企业自己的全球网络也可以显著增加企业往这个国家投资的概率和成功率,这是企业主动往外拓展的战略,而不是一直跟着政策走。随着时间的积累,企业通过一次次对外直接投资产生的学习效应会增加其往c国投资的概率,我国的跨国企业在做下一期投资地决策的时候,不仅会受到中国宏观的对外直接投资关系的影响,也会考虑自身向外拓展的战略,有企业在国际市场经济环境下生存和发展的内生逻辑。

在历史网络的延伸模型(extended model with historical network)中,如表4的第4列所示,我们加入了地理区域和地理语言以及及投资区域和投资语言这四个变量,以此来控制跨国企业的区域战略(regional strategy)和文化战略(cultural strategy),由于β4、β5、γ4和γ5都是显著的,说明中国跨国企业在投资的时候是会根据这两个战略做相应计划的。区域战略(regional strategy)相关的两个变量显著为负,文化战略(cultural strategy)相关的两个变量显著为正。区域影响就是假设跨国企业投资了c'国,而c'国和c国在同一个区域内,根据区域战略,很明显跨国企业会因为在区域内已有一个据点而转向投资另一个区域,那么投资同区域内的c国的概率就很小了;但是文化战略(cultural strategy)的影响又不一样,企业会更想投信息壁垒较低的地方,拥有相同的语言会显著降低投资的信息壁垒。值得我们注意的是,这些战略计划对历史网络结构下的地理联系(geographic linkages)和投资联系(investment linkages)几乎没有影响,从长期来看,本文关注的地理联系(geographic linkages)和投资联系(investment linkages)的影响始终是非常强的。

稳健性检验

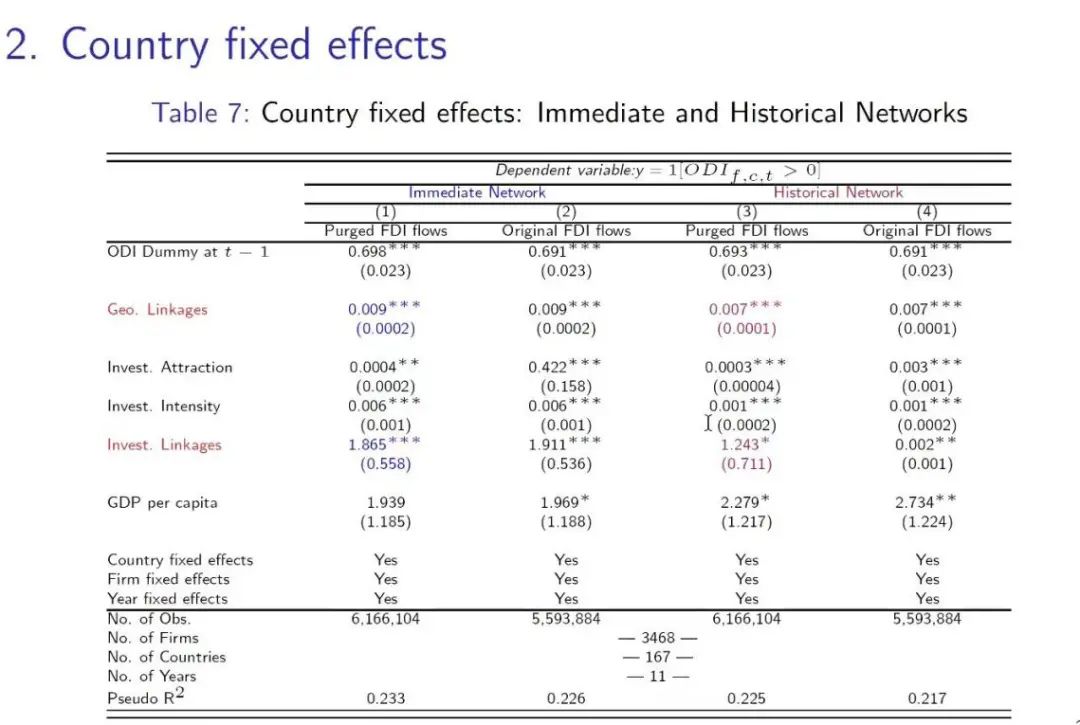

我们还使用原始的对外直接投资流量(original values of FDI flows)和提纯过的对外直接投资存量(purged FDI stocks)进行了稳健型检验,地理联系和投资联系这两个变量的结果依然稳健。除此之外,我们还控制了国家固定效应(country fixed effects)。

在这一稳健型检验中,数据一共有3468家企业、167个国家、11年,如主回归分析一样,我们继续控制了企业固定效应(firm fixed effects)和年份固定效应(year fixed effects),除此之外,我们还控制了国家固定效应(country fixed effects)。大家会发现地理位置(geographic position)和地理距离(geographic distance)这两个变量只会随着国家发生变化,因此在我们控制了国家固定效应后,这两项就会被回归自动剔除掉,虽然我们无法和地理距离比较地理联系(geographic linkages)的作用有多大,但是大家依然可以看到,无论是用original values of FDI flows 还是purged FDI flows(表7中的第3和第4列)地理联系(geographic linkages)的系数还是显著为正的,所以企业的历史投资网络的地理联系作用是非常强的。不仅如此,投资联系(investment linkages)的系数也是显著为正,并且相对投资强度而言系数较大,因此我们同时看到企业的历史投资网络在投资关联性(investment connection)上也产生了非常大的作用。

结 论

这篇论文中我们建立了一个跨时间的空间计量模型,结论主要是:一、离c国距离越近,中国的跨国企业越容易投资;二、企业投资更多离c国更近的c'国,会增加投资到c国的概率;三、如果中国投资某个国家比较多,企业也会更倾向于投资这个国家;四、跨国企业已经形成的对外直接投资的网络与未来要投资国家之间的关系,对中国跨国企业的投资会产生重要影响,企业决策层面的历史网络结构比传统的距离和宏观的对外直接投资更为重要。

讨 论

问

答

首先,有关投资的沉没成本和产业集群的问题,在已有的文献里已经做过了,这个问题对我们的论文影响不是很大,因为我们的网络结构考虑的是投资非C国对投资C国的影响,而不会考虑连续向同一个国家投资的问题;

另外,因为我们是一个多重的固定效应模型,我们控制了企业固定效应,那么那些企业特征、行业特征等只要不随时间变化,就都被企业固定效应吃掉了,那这部分就只能帮助我们证明其拓展并不受到企业自身的影响,并且我们还控制了年份固定效应和国家固定效应,也就是说我们将在2002年到2013年这个时间段内随时间变化的一些国际事件的波动也都考虑进去了。

问

中国的对外贸易有一个特别的点在于国企和民企的问题,有些看起来在国内被淘汰掉的产业实际上出口竞争力非常强,其中既有国企也有民企的,企业性质的不同是否对您的盈利模型或是推演得出的结论有影响?

答

首先,我们的企业固定效应已经控制了,我们看的是单个企业自身,我们不是将国企和民企甚至是民企和民企进行对比,只是看某个企业在过去十来年里对外直接投资的发展。

您的问题有一个有意思的点在于说,我国对外直接投资的路程是非常艰苦的,就是国企和民企之间分的很明显,民企出去投资可能简单一点,国企出去可能会遇上很多阻碍,尤其在兼并和收购方面,外国政府会有意地拖延时间,导致时间错配的问题使得我们在公开市场上难以完成这个交易,但现在国企和民企之间对外投资的差距也变小了,民企面对的国际环境也变得比较糟糕,如果有相关数据的话,也是一个很好的研究方向。

问

是否处理零投资的问题?有没有考虑双边制度对OFDI的影响?

答

第二,我们的国家固定效应确实只能控制投资目的国的制度,而没有关涉到双边制度之间的关系,但是在相同区域和相同语言(common region and common language)延伸模型板块,我们曾经考虑过双边制度相关的问题,但因为双边制度变量的显著性不强,在今天报告的版本中将其删除了,最后选取了相同区域和相同语言这两个因素来做回归。

地址:上海市邯郸路220号智库楼

邮编:200433

电话:86-21-55670203

传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号