作者:丛琬晶 发布时间:2023-05-20 来源:复旦中美友好互信合作计划+收藏本文

摘要:美债务违约问题“迫在眉睫”,两党在债务上限和联邦预算的问题上仍然无法达成共识。尽管美国总统拜登近日称美国政府正在与国会共和党人进行协商并取得了一定的进展,对未来表示“乐观”。随着X-date的逼近,考虑到美政治极化持续加剧,谈判最终破裂并导致美债实质性违约的可能性远高于以往。短期看,谈判延宕及潜在违约风险将严重冲击美国债和外汇市场,提高政府融资成本,拖累美经济增长前景。长期看,美债务规模持续膨胀,财政可持续性和国家信用都面临质疑与挑战,未来发生灾难性危机的风险持续累积。

一、在财政悬崖边徘徊,

债务上限危机“箭在弦上”

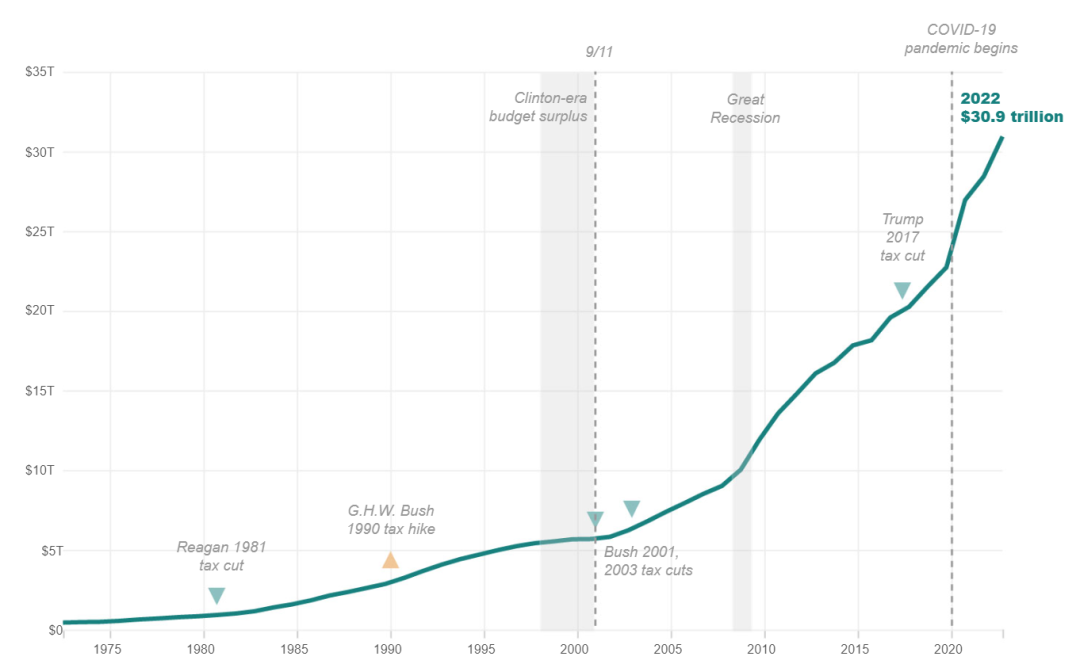

过去20年,美国债务增长了近400%。进入2023年,美国一直在财政悬崖的边缘徘徊。1月19日,美联邦债务余额触及31.4万亿美元法定上限,新债发行工作暂停,美财政部启动非常规财务措施,通过两个联邦政府管理的退休基金支付必要的财政开支以维持政府运行和偿付国债本息。根据美财政部测算,联邦政府最早可能于6月初出现债务违约。

过去20年,美国债务增长了近400%。图为美国政府在1972年至2022年每个财年末的未偿债务总额。数据来源:美国财政部;图片来源:NPR。

美国财政部长珍妮特·耶伦(Janet Yellen)今年早些时候在给国会的一封信中表示。“未能履行政府的义务将对美国经济、所有美国人的生计和全球金融稳定造成无法弥补的伤害”。耶伦将美国政府债务违约描述为“不可想象的”举动,将带来“可怕的后果”。

4月26日,美国会共和党人在众议院通过了《2023年度限制、储蓄以及增长法案》,将联邦政府债务上限提高1.5万亿美元,但要求在未来10年削减4.8万亿美元的支出;将联邦政府预算年均增长控制在1%;收回未使用的应对新冠肺炎疫情资金;不再对大学生贷款进行减免;取消针对新能源相关减税措施等。

美国总统拜登(Joe Biden)否决了该项方案,白宫对此发表声明表示,必须在没有任何附带条件的情况下打消违约的可能性。民主党联邦众议员亚历山德里娅·奥卡西奥-科尔特斯(Alexandria Ocasio-Cortez)等人认为,共和党人应该在预算谈判期间提出削减开支,而不是在债务上限问题上。

共和党人坚持要利用高风险的违约时间表来迫使民主党人同意削减开支。他们在2011年奥巴马政府时期成功地达到了他们的目的,当时民主党在政府违约前72小时同意削减开支。但这次,民主党并不想轻易遂了共和党的愿。到目前为止,两党可能的解决方案仍不明朗,持续的僵局可能使美国经济更接近灾难。

两党都希望在此次博弈中最大限度争取利益,并将危机责任转嫁给对方,但双方也都心知肚明,一旦美国经济跌入滑坡,谁都难辞其咎。《华盛顿邮报》和美国广播公司公布的一项民调显示,如果美国政府出现债务违约,美国人在责任问题归属上存在严重分歧,39%的受访者表示他们将主要归咎于国会共和党人;36%的受访者则表示将把责任归咎于拜登;16%的人表示将平等地指责双方。

美国财政部长耶伦警告称,美国可能无法在6月1日之前完成所有的支出义务;图片来源:彭博社。

二、曙光乍现难破局,危机难觅新机

两党的分歧主要在于债务上限和联邦预算的关系。债务上限被共和党人视作其夺回众议院后的首个重大经济议程,美众议院议长凯文·麦卡锡(Kevin Owen McCarthy)表示,不会在未削减联邦政府支出的情况下同意提高债务上限。民主党尽管有一定的谈判意愿,但坚称应无条件提高债务上限。白宫国家经济委员会主任布莱恩·迪斯(Brian Deese)表示,任何人都不能将债务上限作为讨价还价的筹码,在这一问题上没有讨论的余地。

在旷日持久的僵持后,最近债务上限困局似乎迎来一丝转机。当地时间5月13日,英国《金融时报》援引知情人士报道,拜登政府高级官员和麦卡锡的助手准备进行新一轮谈判。拜登预计将于本周再度与国会领导人会面,讨论提高美债务上限以避免灾难性违约的解决方案。耶伦在接受采访时表示,拜登政府和国会共和党人正在取得进展,相信最终能谈出一份协议来。

政府支出限制仍然是谈判的焦点。据悉,共和党要求在10年内大幅削减政府项目支出,民主党仅希望将支出限制的时间定为2年。拜登对外界表示:“我们(谈判)还没有达到突破点,但认真讨论了我们各方可以做些什么变通” “我们将在接下来的两天内了解更多信息。”

考虑到拜登仍计划于本周赴日本参加七国集团(G7)领导人峰会、继续访问巴布亚新几内亚、举行美国-大洋洲国家峰会,两党能真正同时坐下来好好谈谈的机会不多了。如果拜登和国会主要领袖无法取得突破性进展,危机可能会无限逼近X-date(X Date是指美国在达到债务上限后,财政部耗尽所有可行措施的日期)。

美国总统拜登(左)与众议院议长麦卡锡(右),美潜在的债务违约迫在眉睫;图片来源:美联社。

相较于此前几次债务危机,当前美政治环境更为复杂,两党高度对立,最终出现债务违约的可能性较以往更高。政治分析人士蒂娜·福德汉姆(Tina Fordham)指出,“如今,冷静、理智地解决问题的倾向并不是国会议员的宝贵财富。”她认为,总是有20%的概率发生突发事件。

共和党策略师道格·海耶(Doug Heye)表示,“持续的时间越长,人们越倾向于指责总统,而不是国会,特别是人们开始讨论扰乱市场的时候”。因此,国会共和党人有充足的意愿将提高债务上限与大幅削减支出挂钩,但民主党人认为,这相当于把美国经济“扣为人质”。美国家公共广播电台(NPR)表示,部分共和党人认为债务违约对美国经济整体影响有限,但可实质性打击拜登的政治声望和经济议程,因此甘冒债务违约风险阻挠谈判。“拉锯战”也反映了某种政治立场的坚定,如此才不会被对手甚至党内诟病为立场软弱。

史无前例的债务违约如达摩克里斯之剑悬在美国头上,但美国两党谈判仍未成功破局。PGIM Wadhwani首席投资官Sushil Wadhwani表示,“在一个日益两极分化的环境中,政界人士需要看到市场出现重大动荡,才能达成协议。”政治两极分化将财政责任变成了经济灾难的配方。

三、“压哨协议”还是“违约灾难”?

美债务上限演化的四种情境

英国《金融时报》援引彭博社数据称,衡量违约风险的市场指标一年期美国主权CDS(Credit Default Swap,信用违约互换)的价格已从年初的15个基点飙升,直逼200个基点,高于2011年美国主权信用评级遭下调的危急时刻,创历史新高,充分反应了市场对美债违约的普遍焦虑情绪。

投资者对债务上限僵局的担忧正在加剧,一年期美国主权CDS的价格屡创新高;图片来源:彭博社。

《纽约时报》预演了美债务上限谈判发展四种情境。

第一,“干净利落”地提高债务上限。

国会可以无条件提高债务上限是民主党人最希望得到的结果。提高债务上限曾经非常寻常,只是一个技术性问题。自1960年以来,国会已经提高了78次上限,49次在共和党总统任内,29次在民主党总统任内。国会围绕政府支出的激烈争论主要集中在联邦预算上。联邦预算设定了税收和支出水平,与债务上限无关。但在过去的几十年里,债务上限被看作是一种工具以试图在支出方面获得额外让步。随着两党分歧日益加深,就提高债务上限的辩论变得尤为激烈。“干净利落”地提高债务上限在当下几乎是最不可能的选项,相较之下,“拖泥带水”更加符合政治预期。

第二,“胆小鬼博弈”后达成压哨协议。

双方就提高债务上限同时削减开支达成协议是众议院共和党人希望看到的结果。这场懦夫游戏引发了一系列反应,从“债务上限是什么”到“总是能解决这个问题,所以会再来一次”,再到“这可能会变得很难看”,最后到“极限妥协后达成压哨协议”。但目前在平衡预算的问题上,两党还远未达成一致。共和党人表示,他们希望削减除了社会保障、医疗保险和军队之外的几乎所有支出。民主党人称该提议是不可能成功的。反过来,民主党人希望对富人和大公司征税来扩大税源。这对共和党人来说则是天方夜谭。《纽约时报》驻白宫记者吉姆·坦克斯利(Jim Tankersley)形容,“尽管两党都表示希望减轻国家未来的债务负担,但他们在实现这一目标的方式上几乎没有任何重叠。”

美国国会目前的两极分化程度如此之高,以至于要在债务上限问题上达成协议需要大量的市场动荡作为前提;图片来源:金融时报。

第三,前所未有的行政冒险手段。

如果没有达成协议,拜登政府可能会采取前所未有的措施,即使用行政行动来绕过债务上限。白宫可以宣布债务上限是违宪的,认为它违反了第14修正案的条款。美国宪法第14条修正案中的第4款规定,法律批准的美国公共债务的有效性,不应受到质疑。如此,政府就可以无视债务上限,继续支付政府账单。更极端的情况下,政府可以铸造1万亿美元的白金币,为政府提供支付这些账单的资金。

第四,美债接近甚或实质性违约。

美政府触及债务上限,无法再支付任何费用。政府工作人员和社会保障领取者将拿不到工资。对于企业和普通美国人来说,获得信贷将更加困难,在这种情况下经济衰退已成定局。美元作为储备货币和美国国债作为“安全港”投资的全球地位也会受到撼动。人们普遍假设美不会突破债务上限,因为以前从未突破过。但因为从未出现过就理所应当地认为违约绝对不会出现是天真的。特别在政治对立加剧、银行业危机蔓延、经济前景黯淡的形势下,肥尾效应发生的概率大大提高。穆迪分析公司(Moody 's Analytics)首席经济学家马克·赞迪(Mark Zandi)将违约描述为“金融末日”。投资者一直认为美国国债是最安全的投资,因此,投资者利用美国国债作为风险更高的投资机会的后盾。但如果美国不再偿还债务,那么这种可靠性就会消失。金融体系的摇曳可能会拖垮整个经济。

投资研究机构内德戴维斯研究公司(Ned Davis Research)以2011年美国债务上限危机为参照,分析了僵局演化的几种可能性。有5%的可能性是对峙持续到X-date之后;有10%的可能性共和党会放弃削减开支需求,债务违约得以完全避免;有20%的可能性,拜登屈服于共和党的一些要求;有65%的可能性国会暂时搁置债务上限。如果双方在未来一段时间内始终无法达成共识,国会可能会通过一项短期提高债务上限的方案,把问题拖到今年秋天再解决,为延长谈判创造时间。内德戴维斯研究公司认为暂时搁置,或者是搁置到9月份的可能性较大。届时债务上限将面临是否再次调整的抉择,但从现在到6月1日这段时间,金融市场波动的风险将非常之大。

四、美元霸权地位或被撼动,

潜在金融风险值得关注

无论两党最终能否就债务上限达成一致,持续的政治博弈已经对美国信誉、国内经济、资本环境、市场信心带来了不可估量的影响,并引起系列连锁反应。荷兰合作银行(Rabobank)分析师认为,“我们的基本预测是,违约将得以避免。即便如此,还存在另一个巨大的危险,那就是对于参与其中的政客来说,混乱本身就是这个过程的重要组成部分。”

对于美国国内经济而言,美债务违约将冲击金融市场稳定,进一步拖累美经济增长前景。彭博社等媒体指出,2011年债务上限谈判期间,两党在违约前2天达成协议。但在达成协议前半个月内,标普500指数下跌16.8%,创2008年金融危机以来最大跌幅;评级机构标普史上首次下调美主权信用评级由“AAA”降至“AA+”,评级展望为负面。

鉴于当前美国经济基本面已经非常脆弱,两党对立超出以往,银行业危机仍在蔓延,美联储大幅加息后市场情绪低迷,若发生实质性违约,对金融市场的冲击将远大于2011年。随着X-date临近,美政府公共管理和支付活动将逐步中止,政府支出和居民消费遭到抑制。即使本次民主党最终同意削减清洁能源、社会福利等领域支出以避免违约,美国经济同样将因政府支出缩水而受到拖累。另一方面,美诸多商业利率均与国债收益率挂钩,国债违约将迅速影响市场利率,推高企业融资成本,拖累整体经济表现。美联储等机构针对2011和2013年债务危机的研究发现,在债务谈判达成“压哨协议”和出现实质性违约两种情境下,美经济增速将分别下降0.5和1.7个百分点,失业率将分别上升0.5和1.3个百分点。

美国财政部一直在采取“非常措施”以确保政府能够继续支付账单;图片来源:盖蒂图片社。

不仅如此,美债信誉将因债务违约冲击而严重受损,丧失其引以为傲的融资成本优势。随着美联储大幅加息,美联邦政府付息压力也随之水涨船高。美国会预算办公室数据显示,2022财年联邦财政利息支出达4750亿美元,占GDP比重为1.9%。评级机构穆迪预计,到2025财年,预计联邦付息支出将接近8000亿美元,规模超过国防支出,占GDP比重达到近3%。

对于广大发展中国家来说,输入型金融风险、系统性金融风险发生的可能性加大。大流行后,本就疲软的发展中国家经济或将再遭“劫难”。要密切关注美国经济、本国经济和世界经济的连锁反应。

对于全球经济而言,国际货币金融体系将遭受冲击。美元的全球储备货币地位,依赖于各国对美联邦政府偿债能力的信心。债务上限是维持美国政府偿付信用和美元霸权地位的重要阀门。美财长耶伦警告称,美债违约将导致美国主权信用评级被下调,削弱美元全球储备货币地位,并可能引发全球金融危机。一旦违约,不仅对金融和经济是一记重拳,更是对美元霸权地位的撼动。

《金融时报》评论称,这场债务上限大戏有两个部分。表面的问题是,债务上限是否会提高,以适应反映支出决定的借款能否支付账单;而深层的问题是,如何改变美国不可持续的财政轨迹。提高债务上限的解决方案其实质也是“拖延”,在没有财政可持续性框架的情况下,仅仅默许债务上限的提高,将会给未来带来不必要的痛苦。就仿佛一个身患绝症垂死挣扎的病人,尽管获得了特效药得以延续一段时日的生命,但仍然苟延残喘,离下一次危机时日无多。

虽然很多投资者认为债务危机最后一刻可以解决,但美国银行策略分析师迈克尔·哈内特(Michael Hartnett)在最新的报告中认为:“如果这场债务上限政治闹剧以投资者避险戏剧收场,那么美联储就会实施量化宽松”。但从长远来看,美国债规模持续膨胀,付息压力不断累积,融资成本上升已成大势所趋,难以逆转。可以预见,未来债务危机或频次更高、影响更深、波及更广。

作者|丛琬晶

来源|复旦中美友好互信合作计划

地址:上海市邯郸路220号智库楼

邮编:200433

电话:86-21-55670203

传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号