作者:石烁 发布时间:2026-01-12 来源:复旦中美友好互信合作计划+收藏本文

引言

2025年,美国经济给世界留下了一个颇为矛盾的印象。一方面,美国的GDP增长重新加速,股市屡创新高,人工智能(AI)投资如火如荼;另一方面,美国民众的经济信心却持续低迷,制造业萎缩,房市低迷,就业市场明显降温。宏观数据与微观感受之间的落差,成为2025 年美国经济最突出的特征。

对美国经济这种“强表现”与“弱感受”并存的特征,《华盛顿邮报》于2025年12月25日的一篇文章用10个指标进行了详尽描述,涵盖GDP增速、投资、消费、AI投资等关键领域。[1]文章作者是《华盛顿邮报》的两位资深经济记者:阿巴·巴塔赖和瑞秋·勒尔曼。用她们的话讲,“尽管指标相对稳定,但美国人对经济状况感到不安。”为了描述这种不安的情绪,进而展望美国经济今后的走势,她们这篇文章采用了经济学家关心的10个指标。

《华盛顿邮报》的这篇文章虽然提供了一些描述性分析,但是对美国经济的强弱态势没能给出清楚的判断。我们不妨重新审视这10个指标,归纳总结美国经济当前的突出特征,以此揭示“强表现”与“弱感受”并存的深层次原因。

图源:华盛顿邮报

01

为了方便提炼美国经济当前的突出特征,我们将《华盛顿邮报》使用的10个指标分成三组。第一组指标可以称为“增长端”,包括GDP增速、能源价格、股市与AI投资。它们反映出的特征是:驱动美国经济增长的动力正在高度集中。

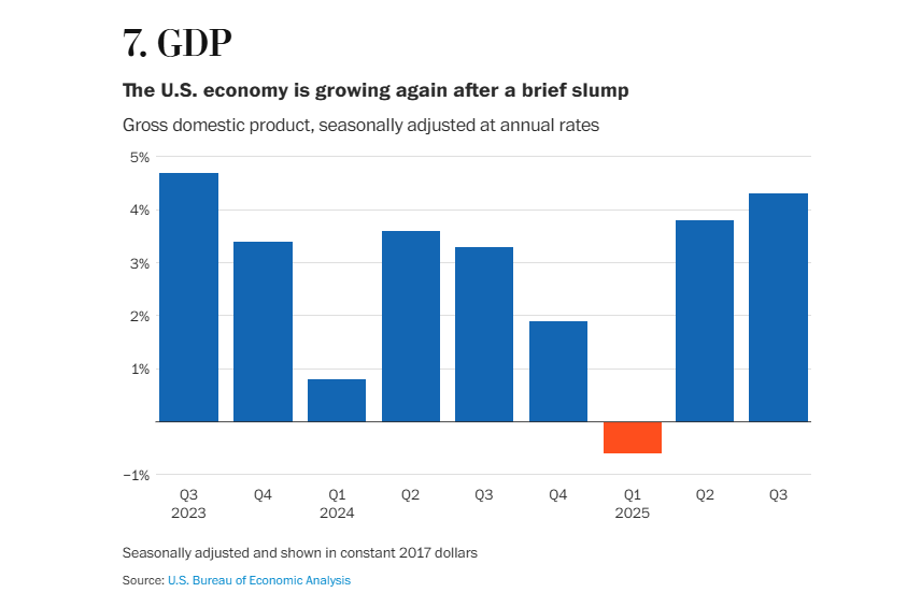

美国经济的增长正在恢复,但动力并不平衡。从GDP增速看,美国经济在2025 年一季度经历了短暂的负增长后,二季度后重新提速,达到了3.8%,三季度的增速更是达到了4.3%。这并非典型的全面复苏,而更像是一种“局部拉动型增长”。根据《华盛顿邮报》给出的解释,二季度之后的增长加速主要由消费者支出和净出口的增长推动,因为美国公司向海外销售了更多工业用品、药品和黄金。不过,《华盛顿邮报》的其他指标也显示,这种加速并未伴随投资和就业的同步扩张,这也是经济学家对其可持续性保持谨慎的原因。

图源:华盛顿邮报

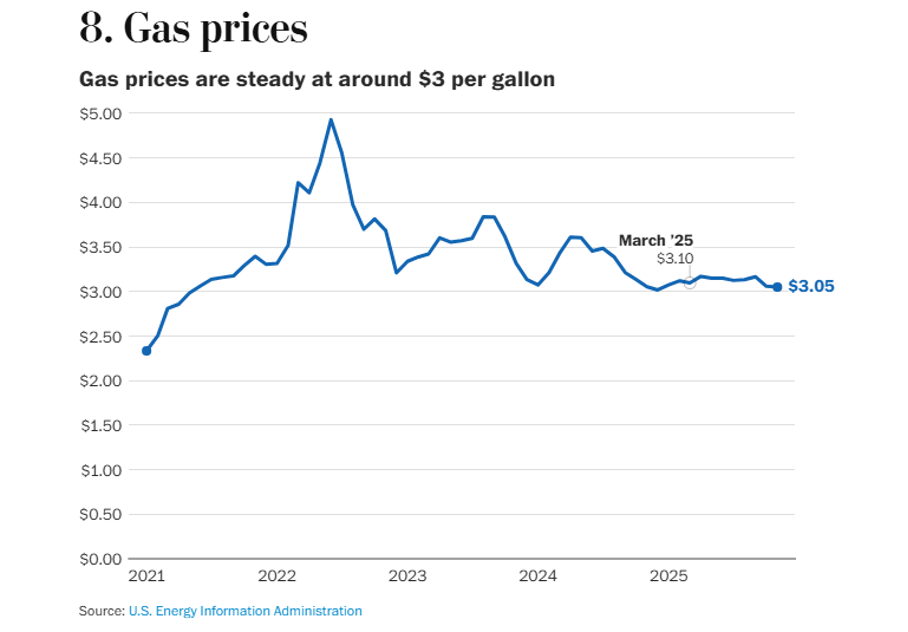

能源价格的稳定成为美国经济恢复的重要基础。《华盛顿邮报》使用了美国能源信息署提供的每加仑天然气价格数据。美国每加仑的天然气价格从2021年1月的2.33美元一路冲到2022年7月的4.93美元,然而到了2025年11月,已经回落到3.05美元。石油输出国组织(OPEC)增加石油产量是价格稳定的关键因素。OPEC 的增产增加了市场供应,缓解了供应紧张的局面;同时,美国避免了通常因关税不确定性而出现的季节性价格上涨,进一步稳定了市场。对于企业来说,能源成本的稳定有助于控制生产成本,提高盈利稳定性,尤其是交通运输、制造业等能源密集型行业,受益更为明显。

图源:华盛顿邮报

美国股市的繁荣由结构性因素驱动,而非来自经济部门的均衡发展。根据《华盛顿邮报》,标普500 指数在2025年上涨了约17%,屡创新高。但是,股市涨幅主要来自大型科技公司,其中与AI相关的企业占据主导地位。这意味着,股市繁荣更多反映的是资本市场对未来技术红利的押注,而非当前实体经济的全面改善。

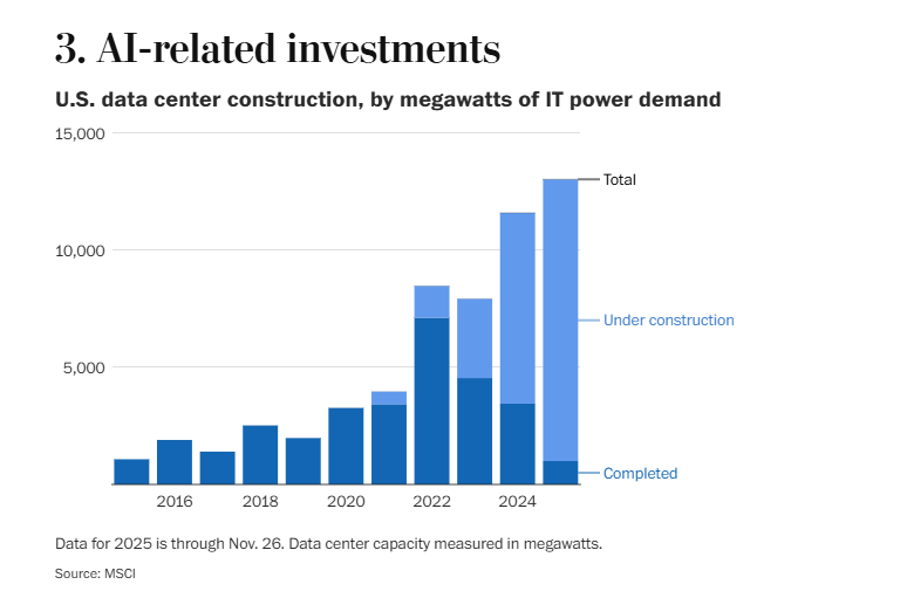

为了展示AI相关的投资趋势,《华盛顿邮报》使用了明晟公司提供的2015至2025年美国数据中心建设情况。该指标衡量了美国数据中心信息技术电力的需求,按兆瓦计算。《华盛顿邮报》认为,企业对人工智能的投入极大地推动了经济发展。信息处理设备和软件投资占了2025年上半年国内生产总值增长的主要部分。企业已在数据中心和新技术上投入数十亿美元,希望人工智能能够彻底改变经济。

但是,大量的AI投资对美国经济的挑战不可忽视。一旦AI 提升了生产率,就业结构将被重塑,原本属于普通劳动者的工作岗位将被AI进一步替代,从而加剧结构性失业问题。另外,如果这些AI公司的增长最后没有达到预期,那么它们股价泡沫的破裂就会反噬金融市场,大量重仓押注AI的投资者将会面临巨额浮亏。

图源:华盛顿邮报

02

第二组指标可以称为“需求端”,包括通胀率、房地产市场、消费支出。如果说增长端展示的是“强”,那么“需求端”的通胀、就业和消费指标则呈现出更微妙的变化。

美国的通胀问题有所缓解,但通胀上升压力仍然存在。根据《华盛顿邮报》的数据,通胀率已从疫情后的高点回落至2.7%,但图表同时显示,2025 年许多生活必需品价格仍在上涨,其中相当一部分与特朗普关税和政策变化有关。换言之,通胀并未失控,却对政策高度敏感。这也解释了美联储在降息问题上的谨慎态度。

《华盛顿邮报》数据也反映出,每月房屋销售数量从2021年1月的660万套下降到2025年11月413万套。房地产市场已经连续三年低迷,高房价与高利率形成“双重约束”。在美国经济史上,住房往往是扩张周期的重要传导机制,而如今,这一机制明显失灵。

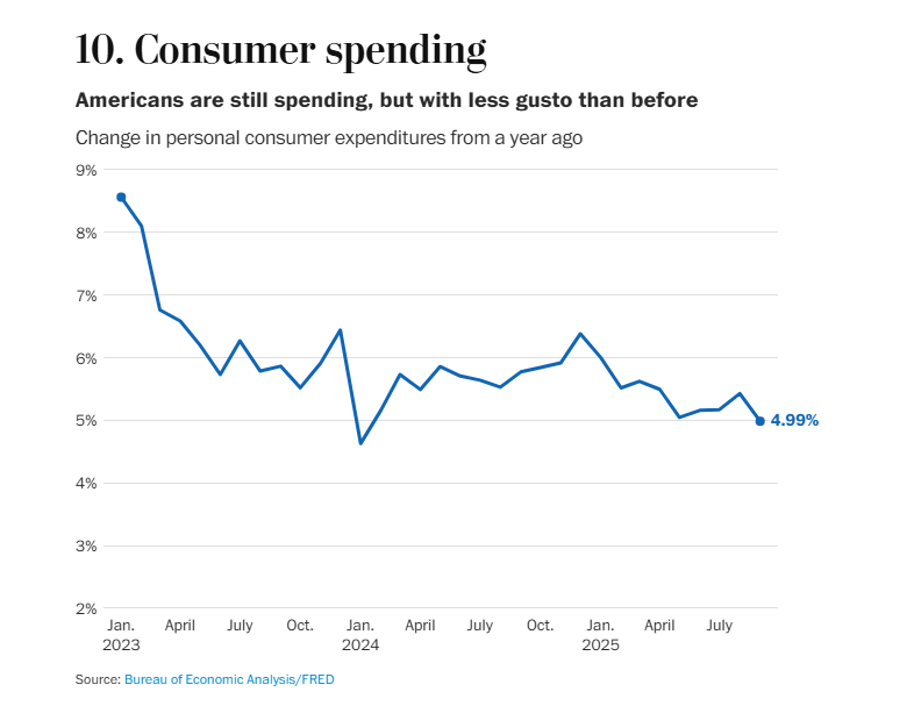

美国人的消费仍在增长,但消费结构出现了明显变化。根据《华盛顿邮报》给出了个人消费支出同比变化,美国消费者在2025年8月的消费支出同比增长4.99%,但比2023年1月份的水平少了约3.5个百分点。在消费增速放缓的同时,消费结构中的必需品占比上升。并且,高收入群体与中低收入群体差距扩大。这意味着,消费增长越来越依赖少数群体,而非广泛的中产扩张。

图源:华盛顿邮报

03

第三组指标可以称为“供给端”,包括制造业、借款成本和就业市场。“供给端”的短板已成为美国经济难以解决的长期问题。

美国的制造业正在收缩。根据《华盛顿邮报》数据,制造业采购经理人指数(PMI)连续9 个月低于50,显示出明显的收缩态势。原因不难理解,正是特朗普的关税政策带来了一系列负面效应:进口材料成本上升,增加了企业的生产成本;关税不确定性让企业难以制定长期生产计划,投资意愿下降;同时,贸易伙伴的反制措施也影响了美国制造业产品的出口。尽管特朗普政府的政策目标是“重振制造业”,但短期结果更像是以成本上升换取了非常有限的岗位保护。如果特朗普明年重开关税战,制造业可能会继续收缩;如果关税政策有所松动,行业可能会迎来喘息之机。但无论如何,美国的制造业要想恢复已是难上加难。

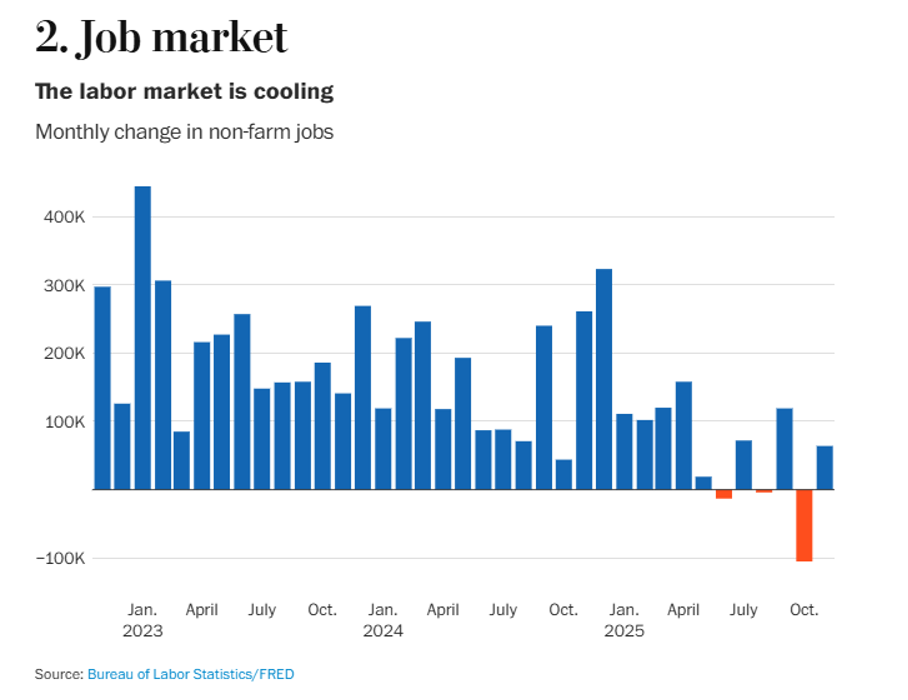

就业市场正在“降温”。《华盛顿邮报》给出了2023年1月以来的非农月度新增岗位数。2025年11月,非农新增岗位6.4万个,到2024年11月的三分之一,说明就业市场已经从“火热”回落到“观望”,越来越多美国企业选择“不招人、不裁人”。从宏观角度看,企业在招工上的保守态度不足以导致经济衰退。但从微观角度看,被裁员工再就业难度明显上升,长此以往,劳动力市场的心理预期将发生转折。

图源:华盛顿邮报

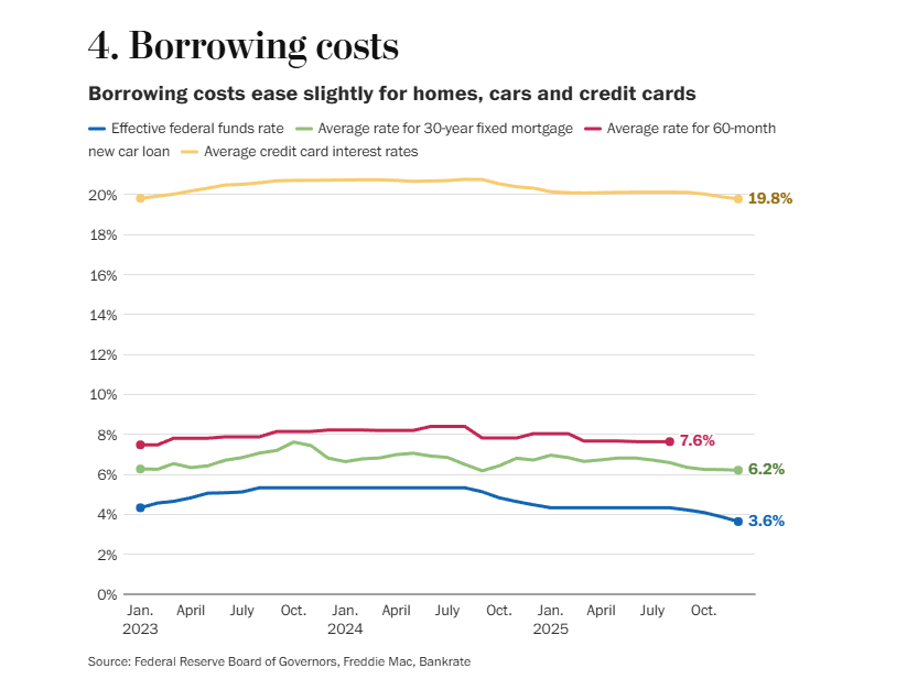

借款成本有所缓解,但仍然对投资和消费的限制作用仍然显著。根据《华盛顿邮报》数据,美国的联邦基金利率、30 年期固定抵押贷款利率、60 个月新车贷款利率等均维持高位,但2025年连续数月小幅下降;信用卡平均利率则达19.8%。借贷成本呈现出“高位企稳、小幅回落”的特征。特朗普一直呼吁利率降至零,以刺激经济增长,但美联储出于控制通胀的考虑,全年大部分时间维持高利率政策。直到12 月,美联储才暗示将进行三次降息,释放出宽松信号。尽管利率已开始小幅下降,但宽松政策的作用生效具有滞后性。抵押贷款、汽车贷款等长期借贷成本,不仅受美联储利率调整的影响,还取决于国债收益率,而国债收益率反映了投资者对经济的信心。当前投资者对经济前景仍有担忧,国债收益率难以快速下降,这意味着普通民众和企业要真正感受到借款成本的下降,还需要一段时间。

图源:华盛顿邮报

04

上述分析表明,美国经济呈现出“强表现”与“弱感受”并存的特征。从《华盛顿邮报》提供的10个指标来看,美国经济并未走向衰退,但美国经济的驱动因素也不再完全依靠市场扩张和制度质量。实际上,美国经济正进入一个高度依赖技术、金融和政策协调的脆弱均衡期。这种复杂局面在美国经济周期中已反复重演。无论是20 世纪90 年代末的信息技术繁荣,还是2010 年代的资产价格复苏,美国都曾经历过增长高度集中、社会感受分化的阶段。当增长主要由资本密集型、技术密集型部门推动时,其社会扩散效应往往有限。

但是,与之前的经济周期不同的是,特朗普无视既往规则的政策行为正在增加美国经济的不确定性。特朗普的关税政策试图保护本土产业,但没能遏制通胀上升和制造业收缩。特朗普通过“美丽大法案”提出的刺激计划及其对AI 的支持,刺激了经济增长,但也加剧了市场泡沫和就业分化。美联储的利率调整则在控制通胀和刺激增长之间艰难平衡,政策效果的滞后性让经济调整充满不确定性。

受特朗普影响,美国的宏观经济政策体系内部充满矛盾,政策取向一致性受到抑制。例如,特朗普的贸易保护政策已经给美联储的货币政策有效性带来巨大压力。美国的消费者价格指数(CPI)在2025年11月同比上涨2.7%,剔除波动较大的食品和能源价格后的核心通胀率同比上涨2.6%,仍然高于美联储设定的长期通胀保持在2%的政策目标。并且,美国11月的失业率为4.6%,失业人数达到约783万,是2021年10月以来的最高水平。特朗普一方面抬高美国的进口关税,维持了通胀率再次高企的压力。另一方面,美国的新增投资受技术环境和劳工政策的影响,大多流向自动化生产、算力和人工智能开发等领域,未能按特朗普预期的那样刺激就业岗位的增加。

2026年,美国经济必然要面对由一系列短期因素主导的复杂局面。除了《华盛顿邮报》提出的10个指标外,值得关注的问题至少还要包括美联储主席人选如何影响美国货币政策走向,美国在西半球的军事行动态势,以及世界大国围绕能源、关键矿产、战略性基础设施的全面竞争。世界各国都应做好准备,美国经济的变化带给全球的深层影响从来都不平静。

地址:上海市邯郸路220号智库楼

邮编:200433

电话:86-21-55670203

传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号