作者:孙立坚 发布时间:2023-11-20 来源:第一财经+收藏本文

今年以来,为促进民营经济发展,我国多项重要政策举措密集出台。中央编办已正式批复在国家发展改革委内部设立民营经济发展局,作为促进民营经济发展壮大的专门机构。8月,金融管理部门联合全国工商联召开的金融支持民营企业发展工作推进会提出,进一步加大对科技创新、“专精特新”、绿色低碳等重点领域民营企业的信贷投放,畅通民营企业股、债、贷三种融资渠道。而10月末最新召开的中央金融工作会议则强调,要加快建设金融强国,疏通资金进入实体经济的渠道。

支持民营经济发展是金融供给侧结构性改革的重要内容。金融活,则经济活,民营企业的活力离不开金融的精准滴灌。如何加大金融支持力度,帮助民营企业解决融资难、融资贵的问题,从而助力民营企业高质量发展呢?复旦发展研究院金融研究中心主任孙立坚教授等受邀做客第一财经《首席评论》“金融助力高质量发展”特别节目探讨以上话题。

第一财经:刚刚结束的中央金融工作会议提出要建设金融强国,会议还提出,要优化资金供给结构,把更多金融资源用于促进科技创新、先进制造、绿色发展和中小微企业。在当前宏观经济背景下,怎么看金融支持民营经济发展的重要性?

孙立坚:实际上今天讲的金融强国,聚焦的就是金融为实体经济的高质量服务来促进高水平的发展。民营企业涵盖了所有实体经济发展的赛道,从上游0到1的创新,到今天有世界级水平的民营企业,有专精特新的民营企业,有产业金融。民营经济已经在中国实现了50%的税收贡献,60%的GDP贡献、70%的创新引领贡献,以及80%的就业场景和90%的提升老百姓收入、促进消费能力提升的企业数量。做好民营经济服务,也是提升中国金融强国的重要体现。

第一财经:也就是说,在您看来,能否服务得好民营经济是中国未来是否是金融强国的非常重要的判断标准?

孙立坚:一点不错。

随着中国经济体量变得越来越大,民营企业对于金融机构的需求可能也越来越多。在您看来,尤其银行要帮助民营企业,可以从哪几方面做得更好?

孙立坚:民营经济当中大量的中小企业,它们今天的堵点和痛点问题是什么?主要在缺乏对未来业务风险进行很好规避的能力。很多中小企业在业务好的时候,销售回款非常畅通,贸易信用就可以跟上去。但如果跟不上去了,就是可能连销售回款的造血能力都没有了。所以遇到这样的问题,今天银行的创新,不能只做融资业务,如果不把企业资产端的业务加进来帮助企业一起打造造血的商业模式。那么今天如果企业没有抵押品,只解决它的融资难、融资贵,解决了企业的问题,就带来了银行的问题,所以银行一定要资产和负债端融通起来去解决。银行要关心民营企业的商业模式,看看哪些是能够造血的,帮企业来构建未来的发展规划。这一点可以看到,中国的平台经济已经和银行联合,帮助很多中小企业建立商业模式,建立销售渠道。这样企业造血能力有了,今天抵押品模式可以降低一点,银行可以安全地贷出资金,企业能够到期收到销售回款,从而形成资金的良性循环。

就银行支持民营企业发展,从实际操作层面有哪些经验?

孙立坚:我一直在谈的价值链金融,从刚才讨论来看就是典型的这个模式。整个链的全覆盖,出现了非常重要的普惠模式。中国今天强调的,不是大企业能够有抵押品的,获得非常好的金融服务,获得的资金过剩,但是很多中小企业却拿不到资金。通过链的服务能够解决中小企业痛点、堵点,又可以让企业牵着手一起发展。

银行从市场里看到了商机,而从文件来看,在10月刚刚发布的《国务院关于推进普惠金融高质量发展的实施意见》中提到,推动各类银行机构建立健全敢贷、愿贷、能贷、会贷的长效机制。长效机制应该包括哪些内容?

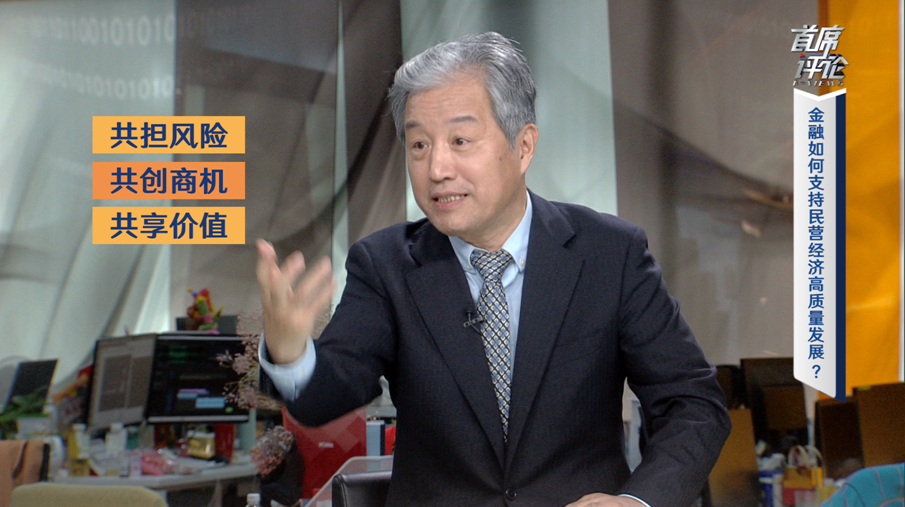

孙立坚:敢贷·开头,不能简单理解为就是包容风险,只要把钱贷出去,就是敢贷的标志,这不是今天金融强国的标志。考核一个金融机构,能不能做到三件事,一是共担风险。抵押品不是共担风险,只是风险要么集中在企业身上,要么集中在抵押品不足的银行身上,这不叫共担风险。所以要有更多的链模式把风险分担出去。二是共创商机,我刚才讲链模式就是共创商机。第三是共享价值,做好这三件事就完成了你刚才讲的敢贷、愿贷、能贷、会贷。

地址:上海市邯郸路220号智库楼

邮编:200433

电话:86-21-55670203

传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号