作者: 发布时间:2022-05-01 来源:腾讯网+收藏本文

“保险条款如同天书”“每个字都认识,连起来却看不懂”……复杂难懂的条款不仅是消费者购买保险时的痛点之一,“事前看不懂,事后争议多”也往往成为后续销售和理赔纠纷的源头。

近年来,保险产品“标准化、通俗化、简单化”(简称“三化”)成为监管部门关注的重点,其中衡量和提高保险产品条款可读性,推动保险行业产品简便易懂是“三化”的难点之一。

保险产品为什么难懂?怎么能让产品条款更易懂?为了促进保险产品可读性指标体系构建并推动保险行业发展,复旦大学许闲教授团队发布《2021年中国保险产品可读性报告》(以下简称《报告》),通过构建可读性指标,度量我国2021年在售的健康险产品可读性,并以此为基础从产品分类、保险企业性质及销售渠道等三方面进行比较,挖掘中国保险行业保单可读性在不同前提下的异质性。并且评选出不同产品分类下更具有可读性的前30款产品,供广大保险消费者和保险公司参考。

《报告》所采用的评价方法是《中国银行保险报》“金口碑”保险产品测评中“消费者保护与服务”一级指标下“可读性”指标的评分标准,由复保科技对《报告》数据分析所提供的支持。

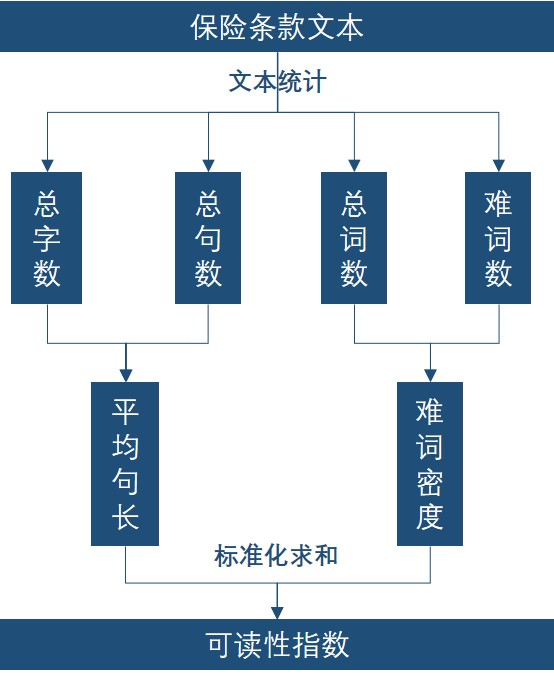

怎么去衡量保险产品的可读性?

《报告》从“句”和“词”两个维度构建可读性指数,量化保险条款文本的可读性。

该设计下,指数越大表示可读性越强。

图:可读性指数测算流程示意图

样本与数据基础

《报告》以专业性更强、复杂度更高的健康保险条款为样本,度量其条款可读性并在不同前提下进行异质性分析。

《报告》选取了来自中国保险行业协会网站截至2021年12月31日依然在售的健康保险产品的条款,覆盖93家保险公司共1743张保险条款,其中936张重疾险条款,807张医疗保险条款。

保险产品可读性有哪些不同?

(一)产品复杂性弱化了保单可读性,一般重疾险保单可读性较优

分险种对数据分析中,《报告》发现产品可读性从高到低依次为重疾险>百万医疗>医疗险>终身重疾。不难理解,一般重疾险为发生给付型保险,条款都较医疗险更简单,而终身重疾险则将普通短期的重疾保险期间延长至终身,这增大的可保风险使得终身重疾可读性远不如医疗险。可保风险越大,产品越复杂性,也降低了条款可读性。

(二)国有保险公司产品更通俗易懂,可读性优于外资保险公司。

不同所有制保险公司可读性也存在差异。国有保险公司可读性强于相较其他保险公司,在保单文本叙述上更加通俗易懂,且在多个指标上都得到了验证。

(三)“互联网+”保险带来新的变革,更加关注保单产品可读性

《报告》特别关注新兴的互联网保险公司,发现互联网保险公司的条款可读性具有显著优势,展示了“互联网+”为保险产品可读性带来的独特助力。

创新与不足

《报告》旨在为监管部门推动保险产品“标准化、通俗化、简单化”的背景下提供一个对保险产品条款是否易读的可读性衡量与评价方法。

该方法是复旦大学许闲团队对保单可读性与保险消费者保护研究项目的一种尝试,基于现有文献在财务报表可读性的研究在保险领域的一种尝试,也是为数不多的在中文语境下研究易读性的文献与方法。

《报告》指出,目前可读性测算方法也存在一定的局限性,在仅从句长和难词密度层面刻画条款可读性可能难以全面地反映内容的可读性,且囿于技术问题,目前的指标不能完全地反映文本真实的可读性情况。

倘若运用人工智能和机器学习的方法深入分析影响读者阅读体验和理解能力的因素,将会更好地反映文本的可读性情况。

《报告》也期待之后会在这一方面有更加深入的研究,继续完善中国保险产品可读性指标体系的构建。

地址:上海市邯郸路220号智库楼

邮编:200433

电话:86-21-55670203

传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号