作者:金融研究中心 发布时间:2024-12-16 来源:金融研究中心+收藏本文

近日,复旦发展研究院金融研究中心(FDFRC)发布第135期CEP的调查结果。

中国经济的景气指数从-10.71上调到5.56,美国经济的景气指数从21.43上调至38.89,欧元区经济的景气指数从-17.86上调到-11.11。复旦发展研究院金融研究中心主任孙立坚教授认为,“三大经济体经济景气指数预期均上调,共同原因在于:一是以人工智能为代表的新经济推动数字经济、绿色经济发展,成为全球增长新动能;二是地缘政治冲突趋缓;三是各大经济体开始关注对内生经济增长动能的培育。另一方面,美国经济过热现象在宏观财政货币政策调控下有所降温,助力新经济发力。”

预测未来3个月中国的通胀率为0.35%,未来一年的通胀率0.78%。与10月数据相比,短期预期下调,长期预期上调。预测美国的短期通胀率为2.54%,1年期通胀率为2.59%,与上月预期判断相比,短期预期上调,长期预期不变。孙教授指出,“中国CPI景气指数短期预期下调,长期上调,原因在于:一是当前政策红利主要在企业投资端发力,短期消费端仍然疲软,随着投资发力向家庭部门收入传导,未来消费能力提升带动物价上涨;二是农产品价格对CPI指数的影响。美国CPI景气指数短期预期下调,原因在于短期政策对通胀降温的作用。”

本期发布的金融行业指数与10月调查结果相比,商业银行、保险业景气预期上调,投资银行景气预期下调。孙立坚教授认为,“商业银行景气预期上调,主要驱动因素在于央国企推动落实国家重大产业以及战略项目带来的贷款增加。受到民营企业活力的影响,资本市场投融资业务承压,投资银行景气指数下调。保险业景气指数联动上行,主要原因为商业银行与保险业形成金融链合作机制。”

与10月调查结果相比,广州、香港景气指数上调,北京、上海、重庆、深圳、天津景气指数下调。孙立坚教授认为,“ 地区经济景气指数整体有所下调,主要原因在于市场对政策强度预期的调整。广州、香港房价景气指数上调,主要原因在于粤港澳地区经济一体化活力驱动以及人工智能金融投资的带动力量。”

复旦发展研究院金融研究中心邀请相关专家对2024年11月《复旦-ZEW经济景气指数》报告进行了深入分析和讨论,并与2024年10月的复旦-ZEW景气指数报告对比分析,结合目前的经济形势形成了以下4个主要观点:

银保助力链主企业,两重投资景气上扬

工资收入明显改善,消费活力滞后显现

央行流动性强管理,人民币稳定起效果

海外投资能级加大,进出口规模被替代

以下是更为具体的解读内容:

孙立坚教授受邀解读指数,图源 | 第一财经视频截图

一、三大经济体经济景气指数预期均上调,共同原因在于:一是以人工智能为代表的新经济推动数字经济、绿色经济发展,成为全球增长新动能;二是地缘政治冲突趋缓;三是各大经济体开始关注对内生经济增长动能的培育。另一方面,美国经济过热现象在宏观财政货币政策调控下有所降温,助力新经济发力。受到上期滞后因素影响,中国与美国的经济增长预期均下调,经济增长驱动因素向GDP增长传导仍需时间。

2024年的中国经济增长预期为4.71%,与10月的调查数据相比,专家对2024年的中国经济增长预期下调0.07%。从本期调查的美国GDP增长的趋势来看,专家对2024年美国经济增长预期是2.82%,与上期调查相比下调0.35%。中国经济的景气指数从-10.71上调到5.56,美国经济的景气指数从21.43上调至38.89,欧元区经济的景气指数从-17.86上调到-11.11。

二、中国CPI景气指数短期预期下调,长期上调,原因在于:一是当前政策红利主要在企业投资端发力,短期消费端仍然疲软,随着投资发力向家庭部门收入传导,未来消费能力提升带动物价上涨;二是农产品价格对CPI指数的影响。美国CPI景气指数短期预期下调,原因在于短期政策对通胀降温的作用。中国PPI长短期均下调,主要原因在于产能过剩压力持续。

预测未来3个月中国的通胀率为0.35%,未来一年的通胀率0.78%。与10月数据相比,短期预期下调,长期预期上调。预测美国的短期通胀率为2.54%,1年期通胀率为2.59%,与上月预期判断相比,短期预期上调,长期预期不变。另外,11月的PPI短期预测为-2.42%,长期预测为-1.84%。与上期预期判断相比,中国PPI短期和长期预期均下调。

三、收入效应驱动中国长短期工资景气指数均上调。欧洲长短期工资景气指数均下调,主要原因在工资与物价水平的共振。

本期预测中国的平均工资增长率短期为5.13%,长期为5.31%,与上期相比,短期上调0.08%,长期上调0.42%;短期欧元区的平均工资增长率为4.50%,与上期相比下调0.01%。长期为4.56%,与上期相比下调0.07%;短期美国的平均工资增长率为6.44%,与上期相比上调0.17%,长期平均工资增长率为6.49%,与上期相比上调0.20%。

四、市场预判货币市场流动性出现短缺,带动价格上涨,同业拆借利率预期长短期均上调。存款利率长短期均下调,原因在于:一是市场存款供给增加推动价格走低;二是银行不再通过贴息提高存款利率。贷款利率长短期同步下调,主要原因在于:一是与存款利率下行同步,二是LPR下行的引导作用。

3个月期限的SHIBOR短期内(3个月)利率的预期为1.84%,1年后的SHIBOR的利率的预期为1.76%,与上月数据相比,专家对SHIBOR利率的短期预期和长期预期均上调。与10月预期相比,3个月后的年存款利率的预期为1.09%,与上期相比下调0.35%;1年后年存款利率的预期为1.02%,与上月预期相比下调0.33%。3个月后的年贷款利率的预期为3.08%,与10月调查的结果相比下调0.15%;1年以后的年贷款利率的预期为2.93%,与10月预期相比下调0.12%。

五、宏观货币政策对资本市场的价格稳定作用下,上证指数、创业板指数与科创板指数预期上调。恒生指数预测短期下调的原因在于虹吸现象,长期上行的原因在于投资者对资本市场的分散投资行为。WTI原油价格预期短期企稳,原因在于地缘政治企稳对价格向下的力量与营商环境改善对能源价格的提振作用相对冲;长期价格预期下行主要受到地缘政治对供给端的影响以及美国关税冲击预期对需求端的影响。

本期调查时的上证综合指数基准为3379.84,专家预测3个月后的预测平均值上升约27点,1年后的预测平均值上升约134个点;本期调查时的恒生指数为19345.81,3个月后的预测平均值下跌约158个点,1年后的预测上涨约191个点。本期调查时的创业板指数为2334.96,3个月的预测下跌约12个点,1年后的预测上升约156个点。本期调查时科创50指数为1027.32,3个月的预测上升约17个点,1年后的预测上升约130个点。WTI原油价格短期调查基准值为69.30美元/桶,3个月后价格预期上调1.27美元。

六、开放政策吸引外资进入中国市场,同时不断鼓励中国企业走出去以及持续进行海外投资,带动FDI输入与输出预测指数均上调。国内企业从出口模式向海外投资模式切换,使得出口预测指数下调。外汇储备预测下调,主要原因在于:一是FDI输出增加力量主导;二是全球金融市场波动推动的金融账户资本流出。

24年11月外汇储备预测指数为11.11,与上期数据相比下降约10个点;FDI输出预测指数与上月相比增加约24个点;FDI输入预测指数与上月相比增加约9个点;出口预测指数与上月相比下降约18个点;进口预测指数与上期相比下降约9个点。

七、内需不足,民间消费以及投资景气指数均下调。政府支出仍然起到稳增长的作用,指数高位下调主要原因为基数效应。受到投资端影响,国内债务指数下调。国际债务指数小幅上调,原因在于:一是海外投资的资金流入通过债务的方式进行,二是金融开放程度增加。民间投资的承压,使得就业率压力增加,就业率景气指数下调。汽车登记率上调,原因在于以旧换新政策红利凸显。世界贸易份额景气指数增加,主要原因在于海外投资的驱动作用。

民间消费景气指数-5.56,与上期相比减少约2个点;民间投资指数为-22.22,与上期相比减少约26个点;政府支出指数61.11,与上期相比减少约14个点;国内债务指数66.67,与上期相比减少约15个点;国际债务指数为33.33,与上期相比增加约1个点;就业率景气指数-27.78,与10月份调查结果相比减少约10个点;汽车登记率增加约2个点;世界贸易份额景气指数与上月相比增加约8个点。

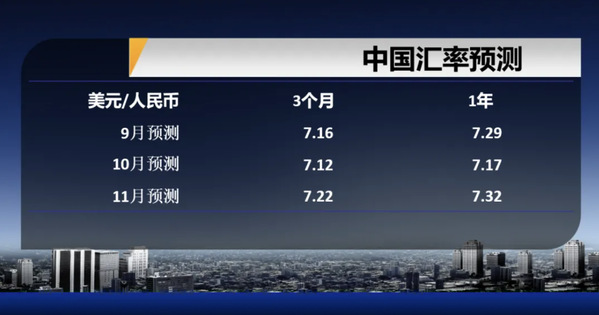

八、人民币兑美元预期长短期均贬值,贬值压力的原因:一是海外投资以及资本流出现象;二是来自人民币币值稳定的调控行为。人民币兑欧元预期长短期均升值,原因在于对欧元需求减小带来人民币相对于欧元升值。

专家预测美元兑人民币汇率3个月后的平均值为7.22,1年后的平均值为7.63,与上期数据相比,人民币短期预期贬值,长期预期贬值;专家预测欧元对人民币汇率3个月后的平均值为7.32,1年后的平均值为7.66,与上期数据相比,人民币短期预期升值,长期预期升值。

九、商业银行景气预期上调,主要驱动因素在于央国企推动落实国家重大产业以及战略项目带来的贷款增加。受到民营企业活力的影响,资本市场投融资业务承压,投资银行景气指数下调。保险业景气指数联动上行,主要原因为商业银行与保险业形成金融链合作机制。

本期发布的金融行业指数与10月调查结果相比,商业银行、保险业景气预期上调,投资银行景气预期下调。

十、汽车、化工制药、机械工程、零售贸易、能源、信息技术、通讯服务等行业景气指数上调,主要为资金力量雄厚的央国企带动。电子产品行业景气指数下调,主要原因在于:一是中美脱钩带来的短期阵痛,二是周期性因素影响。建筑行业景气指数下调,主要原因为库存释放以及新增投资意愿不足。

与10月调查结果相比,汽车、化工制药、机械工程、零售贸易、能源、信息技术、通讯服务等行业景气指数上调,电子产品、建筑业等行业景气指数下调。

十一、地区经济景气指数整体有所下调,主要原因在于市场对政策强度预期的调整。广州、香港房价景气指数上调,主要原因在于粤港澳地区经济一体化活力驱动以及人工智能金融投资的带动力量。

与10月调查结果相比,广州、香港房价景气指数上调,北京、上海、重庆、深圳、天津房价景气指数下调。

下一期对中国经济的CEP调查将在2024年12月31日发布,敬请期待。 |

地址:上海市邯郸路220号智库楼

邮编:200433

电话:86-21-55670203

传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号