作者: 发布时间:2016-03-30 来源:复旦发展研究院+收藏本文

“复旦-京东信息消费系列指数“,英文简称ICIs,以宏观数据、消费者调研、专家调研、企业数据等为基础,结合严谨、科学的统计和研究方法,以反映信息消费整体及某一具体业态发展运行的总结情况,以及相关关键指标。

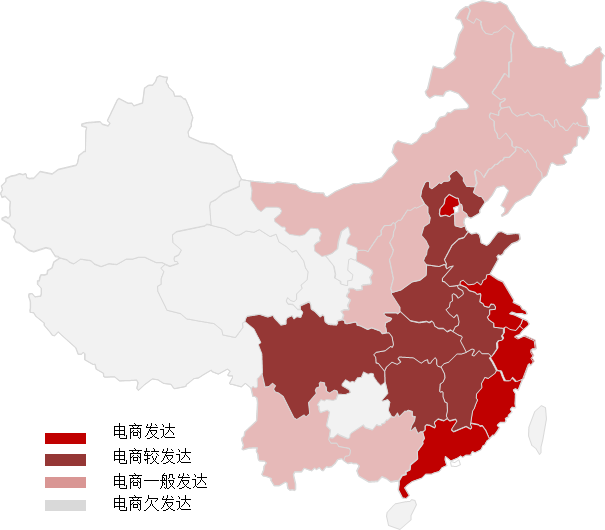

(4)各省份电商发展程度

在电商的发展程度上,各个地区有较大的差异性,POP商家高度集中于长三角、珠三角和环渤海地区,西北内陆地区网商发展薄弱,有待于进一步开发。第一梯队包括北京、上海、浙江、江苏、广东、福建,这六个省份的POP商家众多且活跃度高。第二梯队包括山东、四川、河北、湖北、江西、安徽、河南、湖南,这八个省份有一定数量的POP商家,部分商家的活跃度很高。第三梯队包括天津、辽宁、重庆、陕西、云南、山西、广西、黑龙江、吉林、内蒙古,这十个省份的POP商家数量有限。第四梯队包括新疆、贵州、海南、宁夏、甘肃、青海、西藏,这七个省份的POP商家数量极为有限,电商发展薄弱。

相关性检验表明,各个省的网商数量和本省的GDP总量呈现中度相关,相关系数为0.62。该系数说明区域GDP能在一定程度上影响网商的发展程度,但是这种影响力并不是绝对的。京东POP平台为处于全国各个地区的企业,突破本地区域和本地经济的限制,提供触达全国各地消费者的机会。即使是在西藏、贵州、新疆等电商欠发达区域,仍有部分优秀的POP商家脱颖而出,年销售额达到和东部地区部分网商同样的水准。

图4 京东POP商家集中度区域分布

在地级市层面,网商数量最多的十个城市分别是北京、上海、广州、深圳、杭州、泉州、厦门、金华、佛山、温州。这些城市的POP商家总数合计占比达50%以上。这些城市集中在沿海地区,网商数量众多,活跃度高。

排名 | 城市 |

1 | 北京 |

2 | 上海 |

3 | 广州 |

4 | 深圳 |

5 | 杭州 |

6 | 泉州 |

7 | 厦门 |

8 | 金华 |

9 | 佛山 |

10 | 温州 |

表3 京东POP商家集中度前10城市

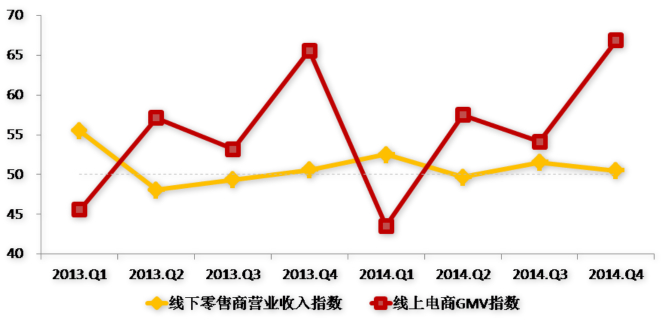

(5)线上电商V.S.线下零售

从以下指数趋势来看,电商行业的增速远超过传统线下零售。受行业竞争和电商冲击等因素的影响,线下零售收入增长疲弱。从2013-2014年8个季度的指数来看,线下零售增长乏力,在中短期难以看见转好的迹象。对比之下,电商行业处于蓬勃的发展中,其指数远高于线下零售商指数。

图5 线下零售商和电商指数对比

注:线下零售商包括苏宁云商、国美电器、永辉超市、高鑫零售;线上电商包括阿里巴巴、京东、当当、唯品会、聚美优品。

在消费者购买行为上,电商和线下零售存在较大的区别。电商,尤其是像京东这样的优质电商,已成为用户购买高质量产品的重要渠道。2014年第四季度,京东的客单价高达399元,约为高鑫零售、沃尔玛等线下零售商客单价的3倍;但同时,京东用户的购买频次要低于线下零售商。

每单消费额(元) | 购买频次 | |

京东商城 | 399 | 2.4 |

高鑫零售 | 93 | 4 |

沃尔玛 | 94 | 3.3 |

华润万家 | 86 | 4.4 |

家乐福 | 93 | 3.2 |

百联集团 | 88 | 4.5 |

表4 京东和线下零售商客单价及购买频次对比(2014年Q4)

在运营层面,电商和线下零售商的费用结构不一样,电商在供应链上更具优势,但是电商在费用层面有较大的压力。电商的费用主要来自仓储物流费用和市场营销费用,而线下零售商的费用主要来自管理费用和销售费用。以京东和苏宁为例,京东的毛利率在11.6%,低于苏宁15.3%的毛利率,这主要源于电商的低价策略。在费用层面,电商最大的费用支出是物流费用,这也是影响利润的最主要因素。京东的物流费用率高达7.0%,京东的营销费用率高达3.5%,但是苏宁的广告营销费用率仅为1.9%。

尽管电商的净利润低于线下零售商,但是电商在供应链上优势突出。苏宁云商的存货周转率远落后于京东。京东的存货周转率是和其物流配送密切相关的,京东物流对配送周期、配送质量及配送成本进行精准控制,高效物流提升了其供应链效率。

财务指标对比 | 京东 | 苏宁云商 |

毛利率 | 11.6% | 15.3% |

存货周转率 | 10.9 | 5.4 |

营销费用率 | 3.5% | 1.9% |

仓储物流费用率 | 7.0% | / |

表5 京东和苏宁云商财务指标对比(2014年)

地址:上海市邯郸路220号智库楼

邮编:200433

电话:86-21-55670203

传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号