作者:许闲等 发布时间:2020-11-28 来源:复旦风保+收藏本文

报告背景

BACKGROUND

自2015年深圳市率先推出重特大疾病补充医疗保险后,多个城市与保险公司、第三方机构等合作,陆续推出了类似的项目。今年,惠民保项目进一步爆发。据统计,截至11月5日,各省、市已总计推出69款惠民保产品,参保人数总计超过2000万,累计保费超过10亿元。盘点2020年的中国保险市场,火热的“惠民险”一定是最受关注的现象之一。不可否认,“惠民保”的推出是普惠保险在健康管理领域的重要探索,保险公司、经纪公司、健康管理公司等公司竞相入局。

在城市定制型商业医疗保险发展得如火如荼之际,为了切实提高参保群众的保障水平,保护消费者的合法权益,同时促进该业务的可持续发展,银保监会于2020年11月20日下发《关于规范保险公司城市定制型商业医疗保险业务的通知(征求意见稿)》,为更好地建立多层次的医疗保障体系保驾护航。

近日,复旦大学中国保险与社会安全研究中心联合全国最大的中老年健康服务平台善诊共同发布了《普惠保险在健康管理中的应用--基于惠民保的深度分析》研究报告,系统地论述了以惠民保为代表的普惠保险发展的背景、过程、面临的挑战等相关问题,并展望了普惠保险接下来的发展方向。

报告介绍

INTRODUCTION

报告从普惠保险的发展背景、发展进程、发展思考及发展方向四个角度切入。

发展背景:

普惠保险是为解决当前医疗保障困境应运而生的。在基本医疗保障体系仍然存在缺口,商业保险又无法实现高度覆盖的背景下,普惠保险作为填补基本医疗保险与商业保险保障细缝的产品,有望强势破局,成为全新的突破之口。

发展进程:

尽管身为保险行业的“新秀”,但惠民保整体发展迅速。从产品统筹方式上看,虽然以城市为单位的“一城一策”仍是主流,但今年九月以来,出现了统一覆盖全省的惠民保产品与“全国城惠保”、“全民普惠保”两款全国可保的产品。产品定价模式也随着统筹方式的改变做出了相应调整。而目前,作为医保报销后自费部分的主要补充保障,惠民保在保障范围上有所扩大,保障水平设置一定门槛的同时保障金额也相对较高。此外,惠民保的参与主体较为丰富,包括了政府和包括保险公司、保险经纪公司、健康管理公司等在内的各类市场主体。

发展思考:

虽然现在的惠民保领域一片“繁荣”,但热闹的背后还有一些重要问题值得冷静思考:

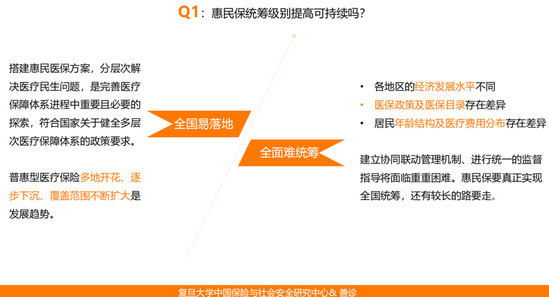

1、惠民保统筹级别提高的可持续性

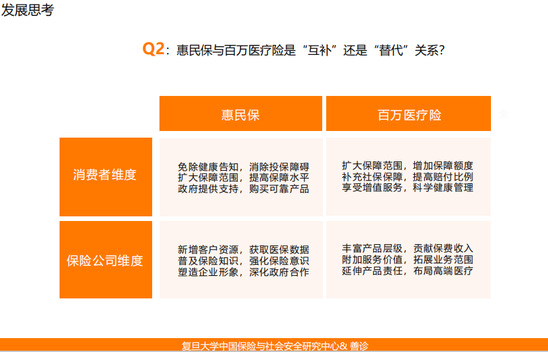

2、惠民保会替代百万医疗险吗?

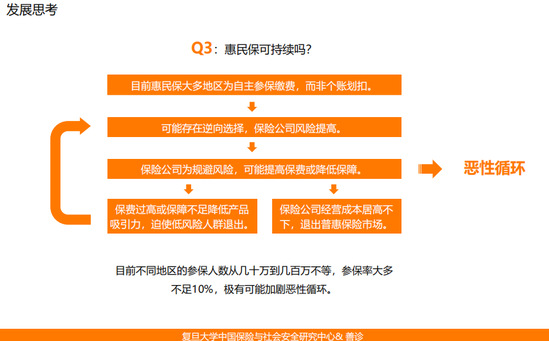

3、惠民保的可持续性

发展方向:

报告中预测,普惠保险接下来的发展极有可能呈现四大发展趋势:

1、扩大人群覆盖面,提高在下沉市场的渗透率

2、依托保险科技,保障风险可控

3、拓展增值服务,提升健康管理能力

4、发挥体检在事前健康管理的作用

点击下方文件即可下载原文:

![]() 普惠保险在健康管理中的应用——基于惠民保的深度分析终稿.pdf

普惠保险在健康管理中的应用——基于惠民保的深度分析终稿.pdf

地址:上海市邯郸路220号智库楼

邮编:200433

电话:86-21-55670203

传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号