作者: 发布时间:2021-01-05 来源:复旦发展研究院+收藏本文

2020年12月22日晚,第108期“金融学术前沿”报告会在复旦大学智库楼209会议室举行。本次时事报告主题是“浅析沪深交易所退市新规征求意见稿”,由复旦发展研究院金融研究中心(FDFRC)组织举办,中心主任孙立坚教授主持。报告人为孙教授研究团队成员吴天浩。本文基于报告内容以及公开材料、现场讲解,以沪深交易所退市新规征求意见稿出台为起点,从热点回顾、具体条例与分析、专家点评、进一步思考讨论等几方面试谈修订草案的意义。

正 文

第一

热点回顾

2020年12月14日晚间,上交所、深交所发布了改革后的退市制度征求意见稿。注册制改革的核心问题——退市制度——又迈出关键性一步。此次意见稿中,分别对《上海证券交易所股票上市规则》《深圳证券交易所股票上市规则》以及《上海证券交易所科创板股票上市规则》《深圳证券交易所创业板股票上市规则》等多项配套规则进行修订。

图一:沪深两市退市新规征求意见出台

来源:上海证券交易所、深圳证券交易所

此次上交所与深交所的退市新规坚持市场化、法治化、常态化的基本原则。通过进一步优化退市指标、缩短退市流程,加大市场出清力度,提升退市效率,以期形成上市公司有进有出、优胜劣汰的市场生态。

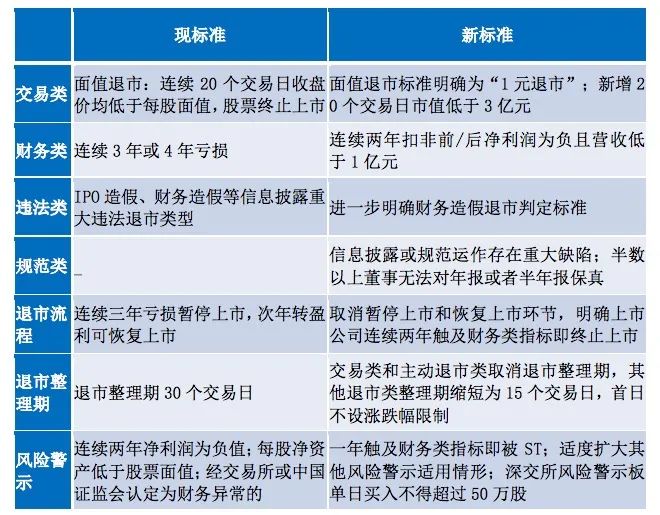

表一:现标准与新标准的区别

来源:作者自制

退市制度是资本市场重要的基础性制度。深化退市制度改革,是加强资本市场基础制度建设的关键环节,对于进一步提高上市公司质量,促进资本市场良性循环具有重要意义。而本次修订退市相关业务规则的主要背景有:

10月9日,国务院印发《国务院关于进一步提高上市公司质量的意见》,将健全上市公司退出机制作为一项重要任务,要求完善退市标准,简化退市程序,加大退市监管力度。

11月2日,中央深改委审议通过《健全上市公司退市机制实施方案》,再次明确强调健全上市公司退市机制安排是全面深化资本市场改革的重要制度安排。

11月3日公布的《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》中,也明确提出了“建立常态化退市机制”。

为充分贯彻落实党中央、国务院的文件精神,沪、深交易所交所在中国证监会的领导下,适时启动了新一轮的退市制度改革。

提高上市公司质量,主要需从“入口端”和“出口端”两方面下功夫。“出口端”非常重要的退市机制,已经出台了征求意见稿,同时“入口端”的全面注册制也已经提上日程。

表二:历年中央经济工作会议中对资本市场的提法

来源:作者自制

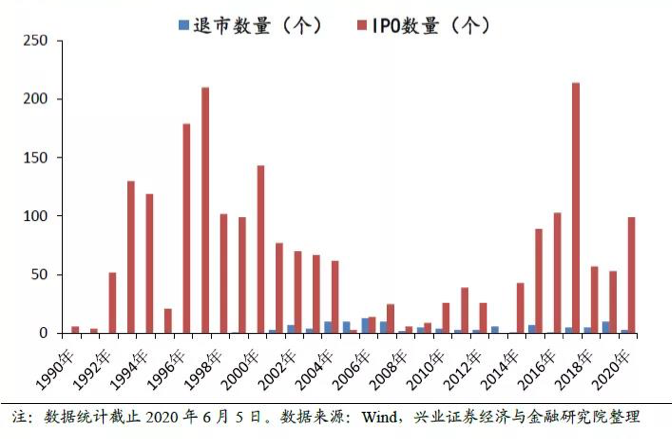

图二:1990-2020年A股退市数量远低于IPO数量

来源:Wind 兴业证券经济与金融研究院整理

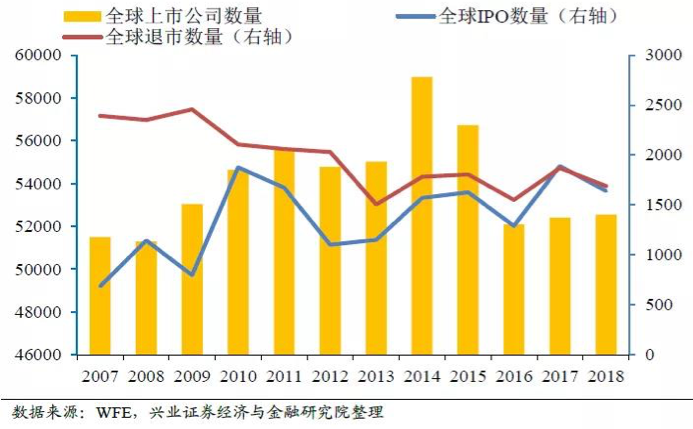

A股自开启退市以来,退市制度较少发挥作用,即使两次“史上最严退市制度”(2014年、2018年)出台,A股退市公司数量远低于IPO数量,与全球退市数量明显高于IPO数量这一趋势相比有明显差异。退市率太低导致我国上市公司含金量不足,指数无法代表我国经济发展成果,证券市场更无法发挥出资本市场配置优势。而退市率过低最深层的原因是IPO体制的僵化和高门槛。

图三:2007-2018年全球退市数量远超IPO数量

来源:WFE 兴业证券经济与金融研究院整理

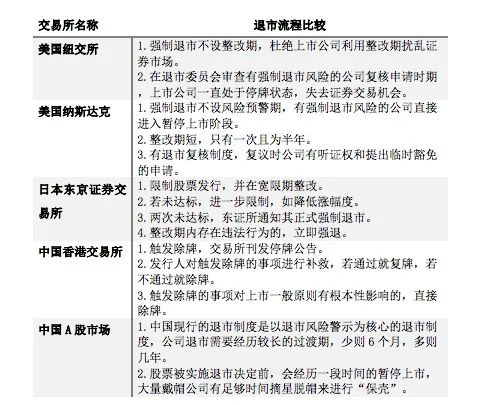

将我国股市强制退市规定同全球股票市场进行对比,此处分别从强制退市标准、退市流程以及退市过程中对投资者的保护三方面进行比较。

表三:其他主要国际证券交易所强制退市标准

来源:作者自制

而中国A股市场不同板块有不同退市标准,主板的退市标准更加偏向财务指标,如净利润、净资产及营业收入等;创业板分为交易类强制退市、财务类强制退市、规范类强制退市、重大违法强制退市,采用复合指标和多指标交叉适用;科创板则充分突出主营业务的重要性,明确规定对明显丧失主营业务经营能力的企业进行强制退市

全球股票市场强制退市流程及对投资者保护比较总结如下:

表四:其他主要国际证券交易所强制退市流程比较

来源:作者自制

表五:其他主要国际证券交易所强制退市对投资者保护比较

来源:作者自制

综合分析纽约交易所、纳斯达克、东京交易所、港交所等市场的退市标准和退市流程,其通常具有以下特征:

第一,通常有多元化和完备性的退市标准,包含众多量化或非量化指标,整体上侧重于考察公司的持续经营能力的指标。

第二,注重退市标准的可操作性,如标准的定义清晰明确细节完备,针对不同类型企业设置差异化标准等。

第三,注重多层次资本市场的相互连接,退市后有完善的后续通道。

第四,在退市过程中注重投资者相关权益的保护。

第二

具体条例与分析

具体条例方面可以按照其性质标准,分交易类退市标准、财务类退市标准、规范类退市标准、重大违法类退市标准等几个方面进行分析。

交易类退市标准:

交易类指标方面,将原来的面值退市指标修改为“1元退市”指标,同时新增“连续20个交易日在本所的每日股票收盘总市值均低于人民币3亿元”的市值指标。

表六:A 股“面值退市标准”与美股“一美元退市标准”区别

来源:作者自制

考虑到公司股票面值设置存在不同的实际情况,本次改革将原来退市指标中的“面值”明确为“人民币1元”。为进一步充实交易类退市情形,发挥市场化退市功能,本次改革新增“上市公司连续20个交易日在本所的每日股票收盘总市值均低于人民币3亿元”的退市情形。市值是市场充分博弈的结果,微小市值的公司往往缺乏投资价值,存在被炒作的问题,结合目前资本市场发展现状,将市值极低的公司清出市场,也有利于投资者理性选择,引导价值投资,实现市场优胜劣汰。

财务类退市标准:

财务类指标方面,取消了原来单一的净利润、营业收入指标,新增扣非前后净利润为负且营业收入低于人民币1亿元的组合财务指标,同时对实施退市风险警示后的下一年度财务指标进行交叉适用;

本次改革前,原来的净利润指标在退市实践中曾发挥了重要作用,上市公司要为投资者创造收益是市场的重要导向,一批常年亏损的公司被清出了市场。随着注册制理念不断深入,盈利已经不是衡量公司价值的唯一标准,原来单一的净利润指标不能全面反映上市公司的持续经营能力。

以往退市实践中,上市公司在连续两年亏损或净资产为负值被实施退市风险警示后,在下一个会计年度通过各种“财技”打擦边球,实现“报表式”盈利。即使年审会计师事务所因前述情况对公司出具了无法表示意见审计报告,公司股票也能规避退市,这种情况为市场所诟病。

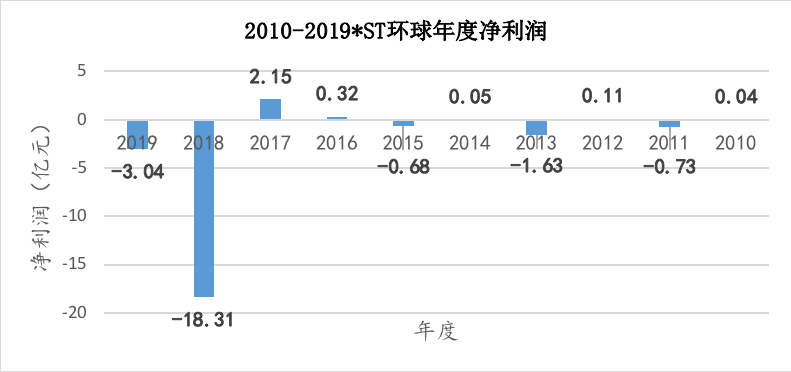

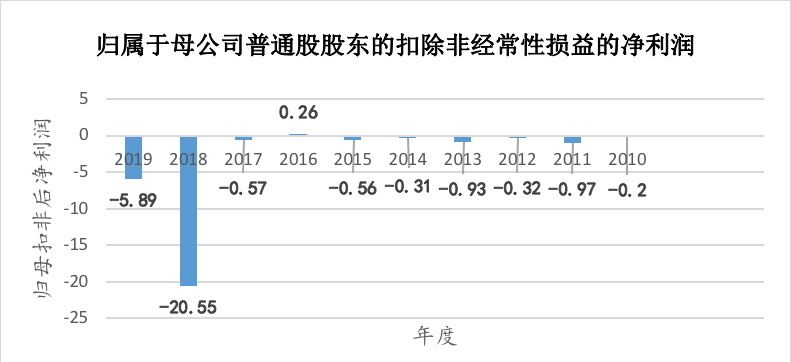

举例:*ST环球多次受到证监会问责、停牌、复牌,在它商业发展的过程中,与之相伴左右的是不断的并购重组、剥离不良资产、变更主营业务,然而其绝大多数并购案都以失败告终,且其盈余管理问题也广受投资者和证券市场诟病。*ST环球净利润指标逢偶必盈、逢奇必亏,如果扣除非经常性损益,*ST环球的净利润大部分年份为负。*ST环球盈余管理动机:保壳动机(2010-2019年,商誉环球净利润浮动巨大,盈利均为小额,亏损则为大亏,为避免因连续亏损退市而采取盈余管理)、大股东掏空动机、抬高股价、以及企业转型的动机。

图四:2010-2019*ST环球年度净利润

来源:wind 作者自制

图五:归属于母公司普通股股东的扣除非经常性损益的净利润

来源:wind 作者自制

将科创板和创业板现行的营业收入和扣非净利润的组合指标引入主板和中小板,收入和利润的组合指标有利于避免单一类型指标下对上市公司是否具有持续经营能力判断的“一刀切”。比如主业正常但尚未开始盈利的科技企业,或因行业周期原因暂时亏损的企业可以减少股票退市风险。同时通过对营业收入是否具备商业实质的严格认定,防止上市公司通过各类“财技”规避退市,从而更精准的定位和打击壳公司。而此次新规通过财务类指标和审计意见类型指标的交叉适用,有效的压缩了上市公司规避退市的操作空间,体现了退市监管更趋严格。

规范类退市标准:

规范类退市标准方面,增加了“信息披露或者规范运作等方面存在重大缺陷”的相关退市指标,并强调在风险警示及退市全流程中,同样要有持续的风险提示和信息披露。这体现了以信息披露为核心的注册制理念。

2020年10月27日晚间,豫金刚石发布的公告显示,深交所先后于9月1日、14日向公司发出函件要求公司说明相关问题,公司均未回复。如在11月27日前公司仍未回复问询,深交所将对公司股票实施其他风险警示及相关停复牌处理。可是,直至10月29日,豫金刚石仍未回复。10月29日,豫金刚石三季报显示,前三季度累计亏损已达4.81亿元。豫金刚石股价却极为疯狂,从今年5月的1.7元/股左右一路飙升至10月21日的8.67元/股,涨幅之大堪称妖股。而依照依规,其可能直接终止退市。

图六:豫金刚石函件情况

来源:深圳证券交易所

重大违法类退市标准

重大违法类退市标准如下:

1.上市公司连续三年虚增净利润金额每年均超过当年年度报告对外披露净利润金额的100%,且三年合计虚增净利润金额达到10亿元以上;

2.或连续三年虚增利润总额金额每年均超过当年年度报告对外披露利润总额金额的100%,且三年合计虚增利润总额金额达到10亿元以上;

3.或连续三年资产负债表各科目虚假记载金额合计数每年均超过当年年度报告对外披露净资产金额的50%,且三年累计虚假记载金额合计数达到10亿元以上

(前述指标涉及的数据如为负值,取其绝对值计算)

风险警示板块

相较于正常交易的股票,被实施风险警示的股票存在退市风险或其他风险,其市值普遍偏低,股价易波动、易被炒作。基于此,本次设立风险警示板块,在完善退市整理股票交易机制的同时,明确风险警示股票交易机制及适当性管理的要求。(深交所)

一是强化“买者自负”的风险意识。在投资者适当性管理方面,新增普通投资者首次买入风险警示股票签署风险揭示书的要求

二是遏制过度投机炒作行为。在交易机制方面,对风险警示股票设置交易量上限,投资者每日通过集中竞价、大宗交易和盘后定价交易累计买入单只风险警示股票的数量不得超过50万股。

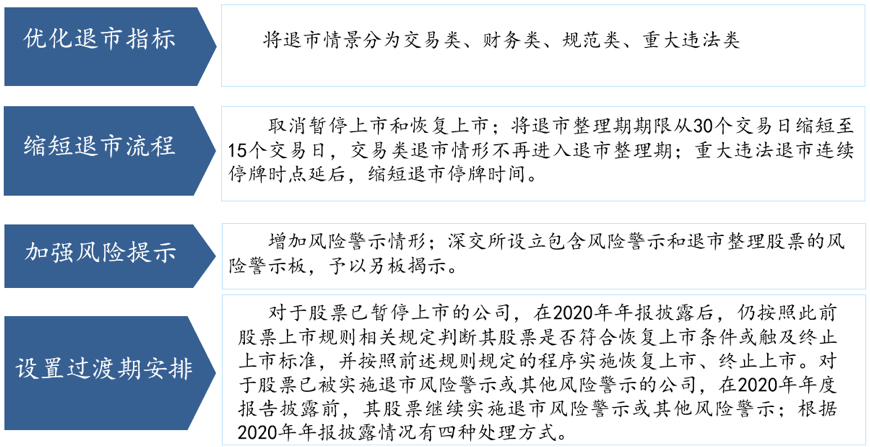

同旧制度相比,退市新规有以下几个重大区别:

图七:退市新规的几大区别

来源:作者自制

第三

专家点评

前海开源基金首席经济学家杨德龙表示:“注册制下已不再考察单一财务指标,以组合指标予以替代。退市标准的思路发生的转变,从关注持续盈利能力向持续经营能力转变,在新旧规衔接的时候,不再以旧规的标准考察公司各项指标,是符合退市制度改革方向的,也是对全市场更加公平的处理方式。”

西南证券首席分析师张仕元表示:“长期来看,有利于资本市场发挥其基础作用,合理引导市场价格形成;有利于资源向优势企业集中,夯实市场基础;减少市场被操纵的空间,合理引导价值投资的形成。”

开源证券总裁助理兼研究所所长孙金钜表示:“监管还需继续深化退市制度的市场化改革。建议充分发挥市场定价功能,进一步强化股价、股东人数、市值等市场类指标在退市制度中的权重。同时,持续畅通主动退市、兼并重组、破产重整等上市公司多元化退出途径,盘活存量,有效化解风险。”

地址:上海市邯郸路220号智库楼

邮编:200433

电话:86-21-55670203

传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号