作者:李亚琦 何文翔 发布时间:2025-02-28 来源:复旦中美友好互信合作计划+收藏本文

引言

2025年2月21日,美国特朗普政府发布了政策备忘录《美国优先投资政策》,标志着美国投资审查机制的进一步加强。该政策明确了美国政府在维护国家安全、保护技术创新和关键基础设施方面的战略意图,特别是针对“竞争对手国家”的投资。特朗普政府将“经济安全=国家安全”理念贯穿于政策备忘录的核心,强调中国通过投资所谓“渗透美国市场、获取关键技术和资源”的威胁。此举不仅延续了拜登政府对外国投资的审查力度,还通过强化外国投资委员会(CFIUS)职能,进一步加大了对来自中国的投资审查力度。

美国在限制中美双向投资的问题上有着持续的脉络和逐渐成型的机制。虽然特朗普在2月26日就任后第一次内阁会议的记者采访中提到,他欢迎中国对美国进行投资,并且反复强调中国和美国有非常好的关系,但无法消弭各界对他此前刚刚发布的这一政策备忘录对中美投资关系和全球经济金融秩序打击的担忧。

01

特朗普政府推出的《美国优先投资政策》备忘录,继承并深化了前任政府对外来投资的审查机制,正式确立了“经济安全即国家安全”的政策思路。

2025年2月21日,特朗普政府发布“美国优先投资政策”总统备忘录

来源:美国白宫

在政策实施上,备忘录提出多个具体措施。首先,美国将继续欢迎来自盟友和合作伙伴的投资,特别是在高科技领域,这将有助于美国经济发展,并创造就业机会。特朗普政府计划通过制定“快速通道”机制,加速来自盟国的投资审批,这些投资将在符合美国安全标准的前提下得到更快的审批。相比之下,来自中国等“对手国家”的投资则将面临严格审查,尤其是那些涉及敏感技术和基础设施的投资。

此外,备忘录特别提到特朗普政府将利用外国投资委员会(CFIUS)加强对外国投资的审查,尤其是来自中国的投资。CFIUS将被赋予更多权力,审查那些涉及人工智能、半导体、量子计算、能源、农业等领域的投资。备忘录还要求外国投资者避免与美国的对手国家建立合作关系,并加强对“绿地投资”(即投资新建项目,而非收购公司)的监管。

特别地,对于中国投资者,CFIUS将严格审查其是否通过控股、非控股股份或其他股权结构获取对美国技术、人才或资源的控制。政策还明确指出,将不再采用复杂且长期的“缓解协议”来处理来自对手国家的投资,这种协议曾允许中国企业在一定条件下继续进行投资,未来这些投资将“默认拒绝”,即不允许这些国家绕过审查程序。

对于房地产和基础设施领域,特朗普政府还计划加强对敏感设施周边房地产投资的监管。CFIUS将会加大审查力度保护美国农田和接近军事基地的房地产,以防止外国(尤其是中国企业)“控制”美国的关键资源。特朗普政府也特别关注美国投资者对中国军事工业的资金流向。《美国优先投资政策》要求通过法律手段阻止美国资本流向中国军工产业,尤其是通过金融市场为中国的军事现代化提供资金。

特朗普第一任期就高度关注对美国资本投入与中国军方相关联企业的限制

来源:《国会山报》

此外,为了“更好地保护美国投资者的资金”,特朗普政府还计划加强对上市公司财务审计标准的监管,特别是针对中国企业在美上市的公司,要求严格遵守《外国公司问责法》。这些公司如果不符合美国的财务审计要求,将面临退市的风险。同时,政府还将加强对涉及可变利益实体(VIE)结构的企业的审查,这种结构允许外国投资者通过合约(如贷款协议、技术支持协议、管理协议等)控制一家中国公司,即使这些外国投资者并不直接持有该公司的股权,从而规避对外资股权比例限制的规定。

政策还要求加大对美国养老金基金的保护,要求根据1974年《员工退休收入保障法》的要求,恢复最高的受托责任标准,进而可能推动美国养老金从中概股公司中撤资。特朗普政府指出,美国的投资者,特别是养老金基金,应该将资金投入到支持美国经济增长和创新的企业,而不是“支持中国等敌对国家的军工产业”。

02

1

CFIUS的主导地位

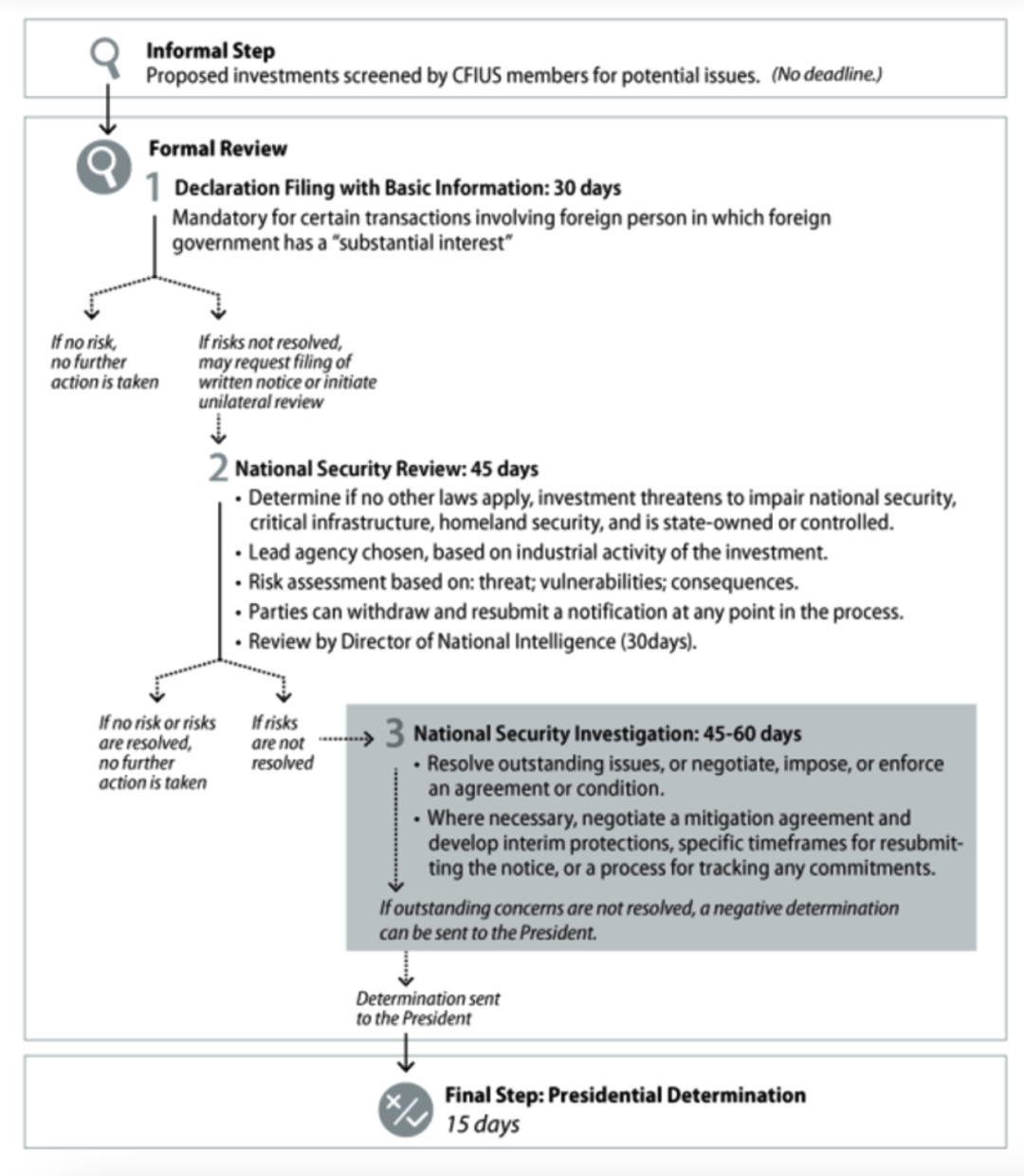

在《美国优先投资政策》备忘录中,美国外国投资委员会(CFIUS)的角色和权限将会显著加强,并有望成为特朗普推动中美资本流动“政治化”的核心工具。1975年,该机构由时任美国总统福特通过第11858号行政命令设立,旨在审查外国资本收购对美国企业投资的影响,并协调相关政策。起初CFIUS主要承担咨询和报告职能,评估外国投资对美国国家安全的潜在影响,并向总统提供建议。

2020年,美国国会研究服务局制作的CFIUS决策流程图

来源:美国优先政策研究所

随着全球投资环境不断变化,特别是外国对美国关键技术和基础设施投资的增加,CFIUS的职能范围逐步扩大。1988年,美国国会通过《Exon-Florio修正案》,授权总统可根据国家安全考虑,阻止或撤销可能威胁国家安全的外国投资。2007年,《外国投资与国家安全法》(FINSA)的通过进一步强化了CFIUS的审查权限。

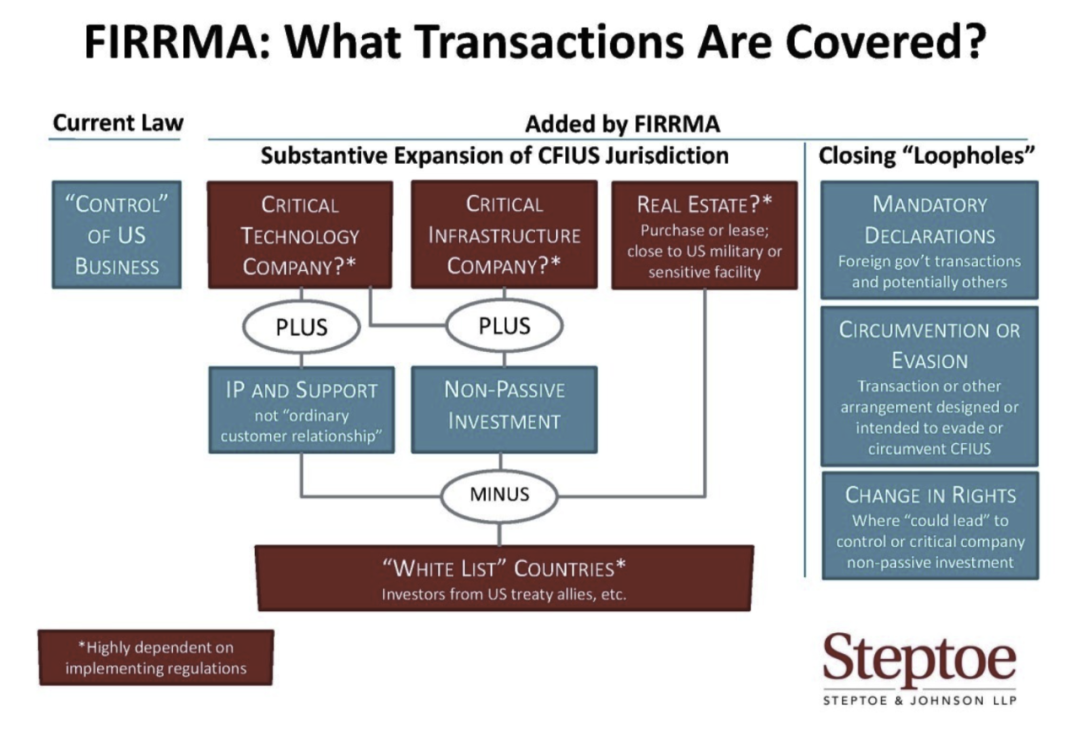

2018年,《外国投资风险审查现代化法案》(FIRRMA)的签署标志着CFIUS的正式扩权,从并购业务扩展至非并购的股权投资与绿地投资,涵盖非控制性投资和某些房地产交易,特别是涉及关键技术、关键基础设施和敏感个人数据的交易。此外,FIRRMA引入了“强制申报程序”,要求“与外国政府关联”的投资者在特定领域的投资必须向CFIUS申报。企业可向CFIUS提出声明或通知以进行审查,其中,声明是一种快速、简化的审查程序,而通知则适用于复杂或高风险的交易,需要更详细的信息和更长的审查周期。

权限扩张使得受CFIUS审查的交易不断上升。根据CFIUS的年度报告,CFIUS近年来审查的交易数量逐年增加。例如,2023年,CFIUS审查了342宗交易,其中109宗是声明,233宗是通知。在审查过程中,CFIUS采取了缓解措施以解决其关切的情况,在57宗案件中,交易方撤回了通知进行整改。

2018年《外国投资风险审查现代化法案》(FIRRMA)扩大了CFIUS审查范围

来源:Steptoe

根据规定,CFIUS的审查流程包括四个阶段:(1)通知:交易各方自愿向CFIUS提交通知,除非在特定情况下是强制要求。提交通知后,CFIUS可为交易提供“安全港”保护,这意味着该交易在审查后不会受到未来的审查。(2)国家安全审查:CFIUS根据国家安全的风险对交易进行为期45天的审查。若CFIUS认为交易存在潜在风险,可能会启动调查。(3)国家安全调查:如果审查发现交易无法缓解风险,或交易涉及外国政府控制的投资,CFIUS会进行为期45天的调查,并可能要求采取缓解措施。(4)总统决定:如果CFIUS认为交易对国家安全构成威胁,且风险未能得到缓解,CFIUS会向总统推荐禁止交易。

总统备忘录出台后,一些业内人士评估认为落实《美国优先投资政策》的关键在于对CFIUS和反向(reverse)CFIUS的规则框架进行修改,毕竟两者在规则设计和实际落实中都呈现出高度交互的关系:一方面,CFIUS的既有框架为《美国优先投资政策》提供了便利的落实渠道,包括对“国家安全”审查的强调、对外资并购的审查细则等。另一方面,CFIUS也在《美国优先投资政策》的推动下有进一步扩权的趋势,例如行业管辖范围的扩大、对数据安全的投资审查敏感度上升、对外资运作形成更具持续性的监管等等。

《美国优先投资政策》不仅关注外国投资者是否通过并购或新设企业进入美国市场,还对外资后续的经营、资本运作和长期影响进行更严格的监督。这意味着,即便通过最初的投资审查,但如果企业后续与外国母公司或其他关联实体产生“敏感交易”,CFIUS仍可能采取监管措施,甚至要求其剥离相关资产。其次,CFIUS可能对投资结构的透明度要求有所升级,特别是针对复杂的股权结构、影子持股、可变利益实体(VIE)等形式,要求企业披露最终受益人和资本来源,以防止“敌手国家”借助复杂金融工具规避投资审查。

由此,CFIUS的职能将超越单一交易的审批,而是逐步向全流程监管和长期合规监督方向演变,从而形成更严密的国家安全投资防火墙。

2

政策背后的美国投资审查机制格局

在部门政治视角下,《美国优先投资政策》的落实机制涵盖CFIUS、财政部下属的外国资产控制办公室(OFAC)、商务部下属的工业与安全局(BIS)、美国国土安全部(DHS)、美国国家情报总监办公室(ODNI)下属的经济安全与新兴技术办公室(OESET)等多个主体。这些机构在落实《美国优先投资政策》过程中既相互合作,又存在一定程度的目标覆盖与政策优先级矛盾。

构成美国国家安全投资审查机制的部分机构

来源:维基百科

其中,外国资产控制办公室(OFAC)以经济制裁手段禁止美国资本进入特定外国企业或行业,所谓“特定”则有“特别指定国民名单”(SDN)和中国军工复合体企业名单(CMIC)等名单作为支撑。工业与安全局(BIS)负责出口管制,防止敏感技术出口到“对手国家”。通过“实体清单”和军事最终用户清单(MEU List)限制高科技企业的对外交易。在《美国优先投资政策》框架下,BIS可能与CFIUS共同审查涉及技术出口的外资并购案。美国国土安全部(DHS)关注美国关键基础设施的防护,防范外资对美国国土安全的潜在影响。经济安全与新兴技术办公室(OESET)负责提供关于外国投资对美国经济和技术安全的情报分析,并监测外国资本流动以评估其对国家安全的潜在影响。

可以看出,在《美国优先投资政策》的落实过程中,CFIUS是财政部主导的核心协调机构,但其他成员机构拥有不同权重的决策影响力,在政策目标和执行机制上也存在差异。

在政策目标上,CFIUS在保证经济增长的前提下加强投资审查,但其对盟友国家投资的“快速通道”与BIS的技术出口管制可能矛盾。强调金融制裁的OFAC往往比CFIUS更倾向于直接禁止交易,而非相对缓和的审查。美国国土安全部更关注基础设施安全而非经济竞争力。ODNI作为情报机构更关注长期战略威胁,但缺乏具体执行权,其政策建议可能被其他部门视为过于保守或不够现实。

在执行机制上,CFIUS采取的是个案审查制,每个外国投资项目的审查决定取决于机构之间的协调和共识。OFAC采取“清单制”,即被列入制裁名单的实体在相关金融交易和投资都将受限,且执行相对直接。BIS主要通过出口许可和禁令管控技术流向,但它的管制影响更多的是出口贸易,而非资本投资。国土安全部通过风险评估决定是否阻止外资进入某些敏感行业。ODNI 主要通过情报分析提供政策建议,其影响力依赖于能否提供足够有说服力的证据。

03

特朗普第二任期所推《美国优先投资政策》备忘录,对现有外来投资和对外投资审查机制进行了重要的继承与变革,同时也体现了其背后的政策设计思路和动机。特别是,该政策延续了自2016年起美国国会对外来投资(inbound investment)审查的加强,并在对外投资(outbound investment)的监管方面进行了更加明确和严格的调整。2018 年《外国投资风险审查现代化法案》(FIRRMA)进一步扩大美国外国投资委员会”(CFIUS)的权力,加强了对外来投资的审查力度。相比之下,美国对外投资的审查机制却显得较为空白。

2023年,美国国会密集提出多个监管中美双边投资相关的法案。其中,《国家关键能力防御法案》提出设立一个跨部门委员会,负责审查美国企业向“关切国”或“非市场经济国”的投资。虽然该法案未明确提及中国,但中国无疑是该机制的主要目标。《对外投资透明法案》提议对某些特定领域的对外投资进行通知要求。《防止对手发展关键能力法案》也禁止或要求对美国人在“关注国家”涉及敏感领域的投资活动进行通知。

因应国会的立法倡议,拜登于2023年8月签署了14105号行政令,要求财政部创建一个对外投资安全计划(Outbound Investment Security Program),禁止或要求美国人向特定国家或其管辖下的实体,以及这些国家公民拥有的相关企业,投资涉及先进技术和产品的交易。特别关注三大技术类别:半导体和微电子、量子信息技术以及人工智能。

拜登任内也从投资角度关注美国经济安全

来源:美国白宫

该计划的核心目标是防止有“关切国家”的敏感技术和产品用于增强军事、情报、监控或网络能力,这些技术的进展被视为对美国国家安全的“异常和重大威胁”。具体包括两级制度:第一,禁止某些对外投资,特别是在涉及敏感技术和产品的领域;第二,对于风险较低的投资,要求美国个人和公司在必须向美国财政部提出通知。不同于以往对外来投资的监管,这一命令的重点在于控制美国的对外投资。

根据最终规则,美国人士(包括美国公民、合法永久居民、美国实体等)不得直接或间接参与对中国及其他受关注国家的敏感技术领域进行的投资交易,除非这些交易经过申报并符合相关规定。违反这些规定的投资者可能面临最高约368,136美元的民事罚款,或在严重情况下,由司法部提起刑事诉讼。

尽管该规则对美国的对外投资提出了严格要求,但也设有若干豁免条款。比如,公开交易证券的投资不受此规则的约束,某些金额较小的有限合伙投资也可获得豁免。此外,某些跨公司交易或已存在的资本承诺也不在此范围内。

随后财政部发布的拟议规则更加体现了美国政府关注的产业聚焦:拟议规则禁止美国投资者投资涉及电子设计自动化(EDA)软件、半导体制造设备、极紫外光(EUV)光刻机等领域的技术开发、生产和设计。特别是,规则提出对先进封装技术(APT)进行管控。在人工智能领域,对设计用于军事、政府情报或大规模监控等特定用途的AI系统进行投资禁止。同时,对于超过特定计算能力阈值(如10^24、10^25、10^26 FLOP)的AI系统也实施禁止或通知机制,尤其是训练过程中使用大量计算能力的AI系统。

在《美国优先投资政策》出台前已有《外国投资风险审查现代化法案》、《国家关键能力防御法案》、《外部投资透明法案》等法案,对中国企业的融资、并购和技术投资设定了不同程度的限制。

在这些立法进程中,国会两院的跨党派对华鹰派始终是鼓吹阻断中美投资关系,遏制中国资本扩张的重要力量,未来也将是中美经贸关系的“绊脚石”。例如,2024年9月26日,美国众议院提出《爱国投资法案》(Patriotic Investment Act),这一议案由时任佛罗里达州参议员马尔科·鲁比奥(Macro Rubio)和密歇根州众议员约翰·穆勒纳尔(John Moolenaar)共同牵头提出,拟取消对中国资本市场投资的“资本利得税”税率优惠,改为按“最高所得税”税率征税。中美投资风险这一议题也被视为“特朗普2.0”重要智库之一的美国优先政策研究所(America First Policy Institute)所关注,其在2024年9月18日也发布一份研究报告,建议扩大CFIUS职能和权限(例如收紧对外资数据管理要求、限制中企“绕道申报”、扩大对土地收购监管范围等)以维护国家安全。

《爱国投资法案》的提出是美国众议院“美中战略竞争特设委员会”的议程之一

来源:美中战略竞争特设委员会

在这些基础之上,此次特朗普政府推出的《美国优先投资政策》不仅强化了对外资进入美国市场的筛查,进一步升级了对在华美元基金和中国创投资本等的审查力度,大范围限制美国资本流入中国的路径,形成对资本流动的双向管控,对于在华美元基金、中国创投资本等多种中美双边投资形式产生多维影响。

在华美元基金(China Focus Fund A-USD)长期以来是中国科技和高成长企业的重要融资来源,而新政策可能导致这些基金在募集资金和跨境投资方面受到更大的阻力。美国财政部或将加强对美国投资机构在中国科技行业投资的审查,要求其披露更多投资信息,甚至可能限制其向中国企业注资。由于这些基金在中国市场的投资受限,未来可能出现资本外流或美元基金本土化的趋势。

中国创投产业的融资环境也将进一步受限。过去几年,中资创投机构在全球范围内积极布局,尤其在半导体、人工智能、量子计算等前沿科技领域寻求资本支持。然而,新政策可能阻断中资创投机构与美国资本市场的联系,包括禁止中国概念股企业通过可变利益实体(VIE)结构在美融资,并要求加强对中资企业的审计合规要求。这使得中国企业通过境外融资的渠道受阻,并可能影响美元基金对中国初创企业的投资意愿,从而改变中国创投生态。

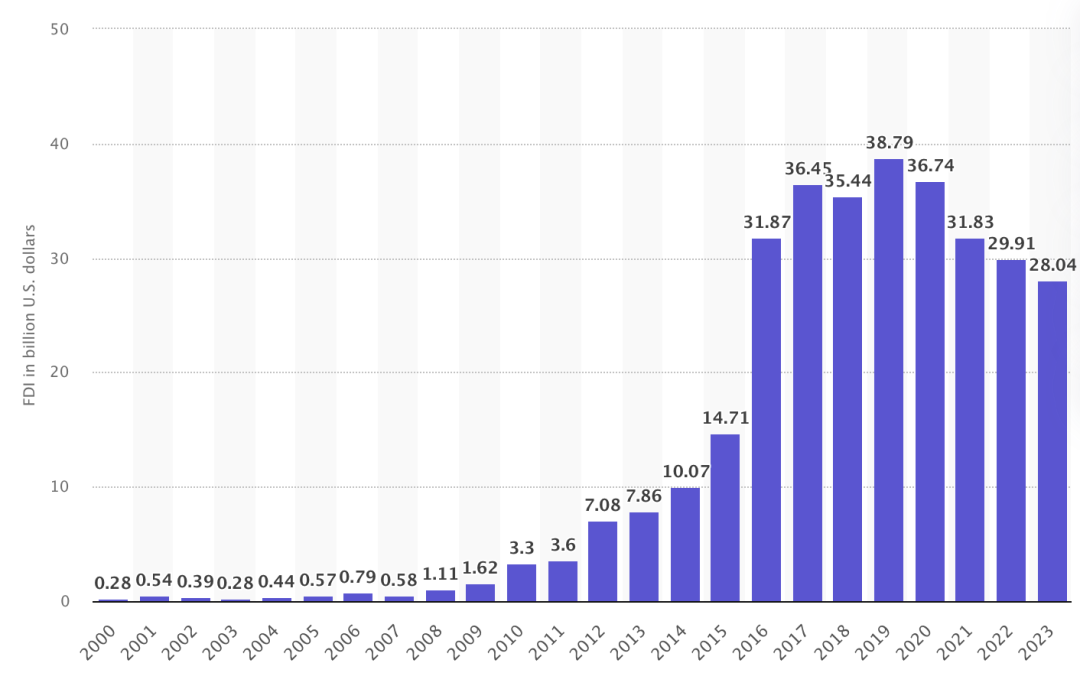

显然,《美国优先投资政策》的实施或将加速中美投资关系“脱钩”,对双边经贸往来带来更大的不确定性。从体量上看,该政策可能导致中美之间的直接投资(FDI)规模持续缩减。过去十年,中美两国的资本市场在科技、金融和制造业领域存在深度交融,美国的风投机构、对冲基金和主权基金均参与了中国市场的融资活动。然而,随着政策限制的强化,美国投资者可能会对涉及中国的投资项目采取更为谨慎的态度,进而减少对中国市场的资金投入。

2000年至2023年中国对美国市场的外国直接投资

来源:Statista

其次,政策的不确定性可能引发全球资本市场的连锁反应,影响跨国投资信心。由于美国的限制措施不仅针对中国,也可能影响到其他国家的对美投资战略,部分亚洲、欧洲的投资机构可能面临更严格的合规要求,导致全球资本流动的调整。此外,美国可能进一步施压其盟友国家,要求对中国投资采取更严格的管控措施,使得中国企业在全球融资环境中面临更大的阻力。这可能会影响中国企业的“出海”计划,进而影响全球供应链和跨国投资格局。

最后,“资本脱钩”可能加剧中美关系的不确定性,并增加全球经济动荡风险。虽然美方强调《美国优先投资政策》旨在维护国家安全,但其长期影响可能会削弱市场的稳定性,并可能引发全球投资者对美国政策的信任危机。如果美国对中资企业的审查不断升级,同时限制美国投资者在华投资,中国可能采取反制措施,包括加强对美国企业的监管或调整本国的外资政策。这将增加双边经贸关系的摩擦,并可能对全球产业链和金融体系带来新的挑战。

地址:上海市邯郸路220号智库楼

邮编:200433

电话:86-21-55670203

传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号