作者:孙立坚 发布时间:2022-09-12 来源:《凤凰财经日报》+收藏本文

美联储还有两周就要举行议息会议,美汇指数一度逼近111水平,再创20年高位,导致一种非美货币贬值潮没完没了,以日元为例,今年迄今,日元对美元汇价已经重贬两成五,全年可能创下史上最大跌幅纪录,专家警告,如果日元兑美元贬破150,有可能触发亚洲再次爆发金融危机?而欧洲形势更加严峻,能源危机加剧通胀失控,金融市场会否再度陷入动荡?复旦发展研究院金融研究中心主任孙立坚教授受《凤凰财经日报》栏目邀请,对相关问题进行解读。以下内容由发展研究院根据采访内容及孙教授增补内容编辑而成,供读者参考。

Q:日元兑美元跌至穿144关口,是1998年以来的首次,而今年以来,日元跌幅已经高达25%,直接原因是日美货币政策的两极化,但更深层次的原因是不是对日本经济前景的担忧?

孙立坚: 现在日美两个国家宏观经济的状态逐渐凸显:美国的通胀压力依然很大,美国的十二分联储大多数表态都很强硬,要继续加息以确保抗通胀的政策取得效果;而日本长期低迷的通缩经济结构也无实质性改善,日央行也需要继续保持宽松量化的货币政策。于是,这两大货币政策相对明晰的“对立”形成了巨大的利差空间,导致全球金融市场过度反应,使日本更多地成为投机的标的,大家大量地在日本融资,在外汇市场抛售日元,购买美元或其他高息货币,从而获得投资国债类安全资产所带来的稳定利差。这不仅使得日元的表现在贸易上出现问题(继续扩大贸易逆差),而且金融资本的投机也使得日元过度贬值,这也会导致日本国内的储蓄和日本作为最大海外资产国的海外净流入出现停止的状态,因此日本非但没有解决输入性通胀的问题,其通缩经济结构的失衡更在加剧。

现在日本政府试图争取美国主导的各国央行干预外汇市场,但都没有动力。剩下只能期待服务业的开放(吸引外国游客)和国内消费的提升,但是目前也是效果有限。

Q:日元贬值,加上进口的能源和粮食价格大幅涨价,日本终于告别超过20年的通缩,截至7月份,通胀率连续四个月超出央行2%的增速目标,但这轮通胀主要由日元贬值和输入性通胀所带动,而不是源自于消费需求的上升,预计至今年年底,日本的通胀率将接近2%或3%,但到明年又会跌到1.5%,这也是日本央行坚持继续放松货币政策的原因。不过现在市场担心,如果日元过度贬值,是否可能触发新一轮的亚洲金融风暴?

孙立坚:实际上,1997年亚洲的金融风暴更多还是源于经济低迷和在此过程中过度的非理性的资产泡沫,或者说是背后银行在高杠杆的债务问题当中表现越来越脆弱的状况。现在看来,尽管基本面和以往不一样了,但亚洲国家是一个高度对外依赖的增长模式,依赖海外市场对本国出口的支撑作用。而其中,日本从两个方面给亚洲国家带来了冲击:一方面,日本是亚洲最大的投资国,尤其是在东南亚,日元的贬值会严重影响其投资成本的增加和投资步伐的扩展;另一方面,美联储加息导致了美国市场消费的停顿,使得东南亚出口导向的增长模式与日元的贬值形成了较强的恶性竞争的态势,即货币贬值的竞争,这也使得东南亚国家的需求在收缩,同时又出现供给竞争力的衰竭,且都是被动引发的,因此,即使不发生类似97年的金融风暴,经济陷入长期低迷和国家债务危机的风险仍不可忽视。

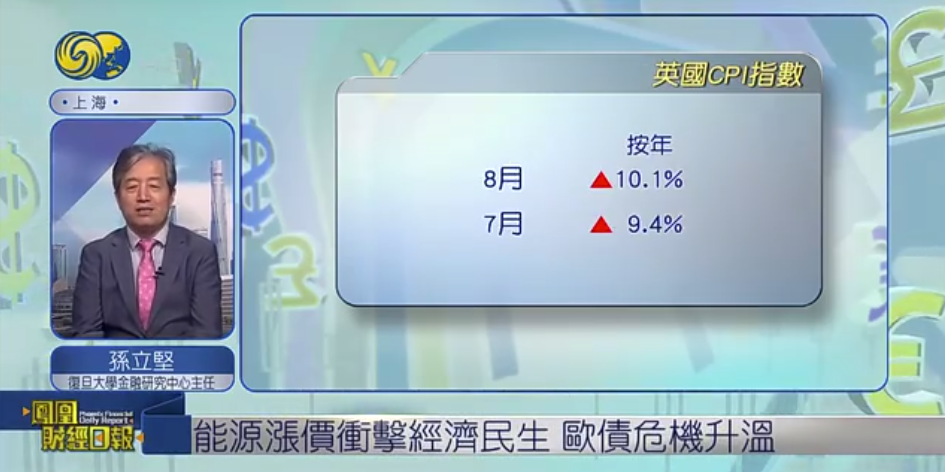

Q:同样遭受汇率大幅贬值,能源价格大幅飙涨困扰的欧洲区,目前面临的是即将到来的寒冬考验,英国和多个欧盟国家纷纷祭出能源补贴政策,但随着俄罗斯断气的危机加深,大型制造业的生产已经受到影响,民生和经济活动都面临严峻考验,欧洲央行刚刚宣布加息75点,通胀是否能压得住还有待观察,但欧洲股债危机是否会再度重演?

孙立坚:欧洲实际上跟日本在本质上有些相同,都是面临输入性通胀的压力。虽然欧洲经济的表现还没有陷入经济长期停滞的状态,但由于地缘政治导致了资源供求短缺,从而造成了供不应求的通胀问题,不像美国是来自于市场过度投资和消费活力出现的通胀问题。国内阶层分化的利益冲突也使得欧洲的经济凝聚力大幅衰退,各国抵御各类冲击的能力明显下降。但是欧洲央行长期以来的货币政策,以及由此形成的金融生态环境,都是围绕着通胀目标制度而展开的,因此加息抗衡通胀也是无奈之举。

所以现在问题是,欧元区内低迷的经济环境和欧央行通胀稳定的单一目标形成了对立,欧洲疲软的经济基本面和强劲加息的叠加,很有可能导致股市、债市和汇市出现大幅度波动,而这也不仅仅是一个单向的下跌问题,经济由此更加疲软的代价已经无法避免。所以从这个角度来讲,欧洲经济同样面临结构失衡的问题,货币政策无法采取有效的措施来应对这样一个矛盾性的局面,这些情况也都可能对世界经济的复苏乃至国际政治格局带来深刻的影响。

地址:上海市邯郸路220号智库楼

邮编:200433

电话:86-21-55670203

传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号