作者:熊浩文 发布时间:2025-03-07 来源:金融研究中心+收藏本文

2025年3月4日晚,第211期“金融学术前沿”报告会在复旦大学智库楼209会议室举行。本次时事报告主题是“黄金价格屡创新高下的黄金市场分析”,由复旦发展研究院金融研究中心(FDFRC)组织举办,中心主任孙立坚教授主持,报告人为孙教授研究团队成员毛晨宇。本文根据报告内容、公开材料以及现场讨论,从选题背景、内容分析、专家解读以及深入讨论等几方面展开。

01选题背景

黄金作为全球公认的避险资产和货币信用替代品,其价格波动始终与宏观经济、地缘政治及货币政策紧密关联。2024年以来,国际金价经历了一轮历史性上涨,并在2025年初延续强势,期间多次刷新历史高位。本部分结合市场数据与标志性事件,系统梳理此轮金价上涨的核心驱动因素及阶段性特征。

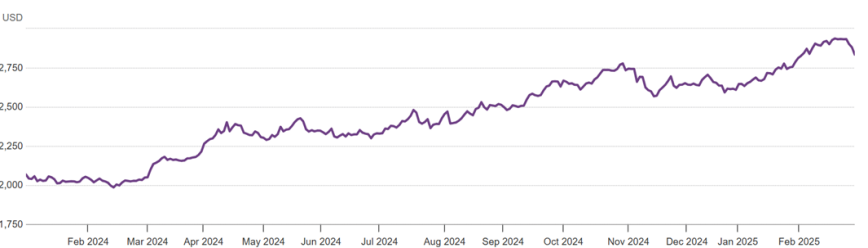

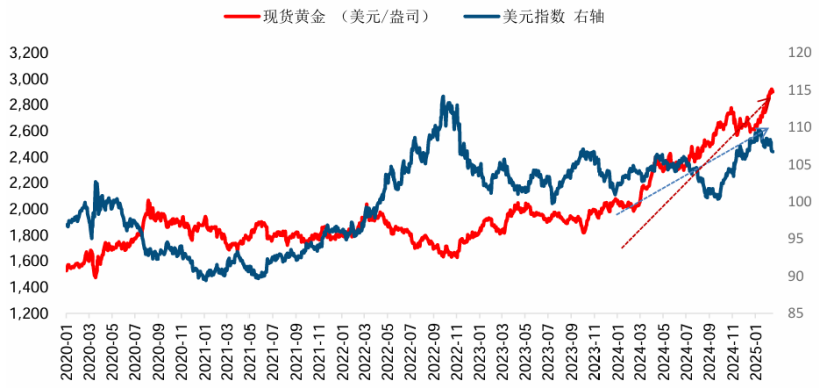

2024年以来黄金价格走势

资料来源:世界黄金协会

2024年:多重因素共振下的黄金牛市

2024年黄金市场以全年27%的涨幅收官,创下2010年以来最大年度涨幅(伦敦现货黄金与COMEX期货价格均创新高),全年金价呈现“阶梯式”攀升特征,标志性事件与数据如下:

• 俄乌冲突长期化

• 中东局势升级

• 朝鲜半岛紧张

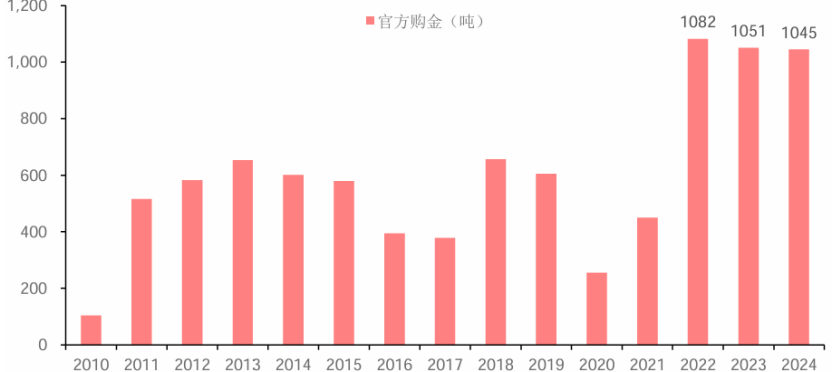

全球央行“购金潮”延续

• 购金规模突破千吨:

2024年全球央行净购金量达1045吨,连续第三年超1000吨,中国、土耳其、波兰等国成为主要增持方(中国央行全年增持黄金储备约44.17吨),推动黄金需求总额升至3820亿美元(历史新高)。

• 去美元化趋势

• 美国通胀韧性

2024年美国CPI同比增速维持在3%-4%区间,核心通胀粘性超预期,黄金抗通胀需求激增。

• 美联储降息周期开启

2024年美联储累计降息100个基点,实际利率下行降低黄金持有成本。

• 投资需求大涨

2024年全球黄金投资需求同比大幅增长25%至1180吨。

• 金饰消费回暖

全球总体金饰消费额增长9%,达1440亿美元。

2025年初至3月:高位震荡与结构性支撑

2025年开年后,金价延续涨势但波动加剧。2月20日,COMEX黄金期货冲高至2974美元/盎司,伦敦现货黄金触及2954美元/盎司,随后因技术性回调与政策预期波动回落至2800-2900美元区间(截至3月2日)。此阶段市场呈现以下特征:

• 俄乌冲突现缓和迹象

2月24日俄乌冲突三周年之际,双方释放谈判信号,避险情绪短期降温,伦敦金现价从2950美元回落至2850美元附近。

• 中东局势不确定性

• 降息预期推迟

2024年四季度美国CPI反弹至3.0%,美联储释放“鹰派观望”信号,市场对2025年降息节奏存分歧,美元指数短期反弹压制金价。

• 实际利率下行趋势未改

尽管短期加息预期波动,但美联储长期利率目标锚定3%,实际利率下行仍为黄金提供支撑。

• 新兴市场增持提速

2025年全球央行月度购金量或增至70吨,中国、印度央行继续增持。

• 保险资金入市

中国试点保险资金投资黄金,长期配置需求为市场注入新动能。

• 获利了结压力

2月底金价回调超4%,COMEX黄金库存补足与投机性多头平仓加剧短期波动。

• 散户追涨情绪降温

国内金饰价格从895元/克高点回落至877元/克(3月2日),消费者观望情绪升温。

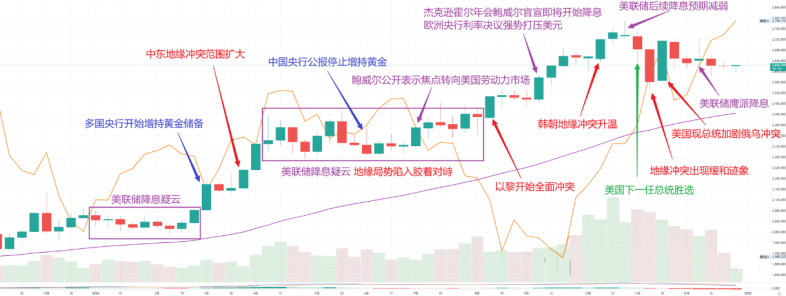

2024年前后金价标志性事件时间表

注:美联储降息预期(紫色)、地缘冲突局势的演变(红色)、各国央行的黄金储备变化(蓝色)、美国总统大选的相关影响(绿色)。

资料来源:自主整理

02 内容分析

(1)1970-1980年:以货币属性与商品属性为主导,核心驱动包括布雷顿森林体系解体(美元与黄金脱钩)、石油危机引发的恶性通胀(CPI同比最高达14.5%)以及地缘政治冲突(如中东战争、苏联入侵阿富汗)。此阶段黄金的避险功能主要体现在对冲美元信用贬值和实体通胀压力。

(2)2000-2010年:金融属性与政策宽松成为核心,互联网泡沫破裂、金融危机触发全球央行量化宽松(QE),实际利率长期为负,叠加新兴市场需求崛起(如中国和印度消费增长)和黄金ETF等投资工具普及,推动金价上涨。

(3)本轮周期2019年至今:货币属性进一步强化,突出表现为全球央行创纪录购金潮(2024年购金量达1045吨,占需求20%以上)和去美元化加速(如美俄制裁事件后多国减持美债、增持黄金)。同时,地缘政治长期化(俄乌冲突、中东局势)、通胀黏性(供应链重塑推高二次通胀)以及美联储降息预期共同作用。与历史相比,本轮央行行为和市场对美元信用的系统性担忧成为结构性支撑,而非单纯短期避险需求。

货币政策的传导路径差异

(1)1970年代:货币政策与通胀直接联动,美联储加息滞后于通胀(如1970年代实际利率长期为负),导致黄金与实际利率的负相关性不稳定。

(2)2000年代:美联储通过零利率+QE压低实际利率,黄金与美债实际利率的负相关性显著增强(达0.9以上),形成“政策宽松→实际利率下行→金价上涨”的明确传导链。

(3)本轮周期:美联储虽暂停加息,但政策路径更复杂。一方面,市场提前交易降息预期(如2024年降息100基点);另一方面,通胀黏性(2025年美国CPI预计维持3%)和债务风险(美国财政赤字率超6%)削弱政策效果,黄金更多反映长期信用对冲需求,而非单纯利率变动。

(1)1970-1980年:黄金市场以实物交易为主,投机需求有限,价格波动受地缘事件和通胀数据直接影响。

(2)2000-2010年:金融衍生品(如黄金期货、ETF)普及,投机资金占比显著上升,例如2011年黄金ETF持仓量达历史峰值,推动价格短期超涨。

(3)本轮周期:机构与央行共同主导市场。央行购金占比从2000年代的不足10%升至当前的20%以上,同时数字货币分流部分避险资金(如比特币与黄金形成竞争关系)。此外,散户通过“金豆”等小额投资工具参与,需求结构更加分散。

2022年初,全球黄金价格尚稳定在1800美元/盎司左右,但在近年来全球政治经济秩序深度重构的驱动下,黄金定价逻辑发生范式转变。2022年底至今,COMEX黄金期货主力合约呈现陡峭上行轨迹,在2月24日最高触及2974美元/盎司,创下历史最高。

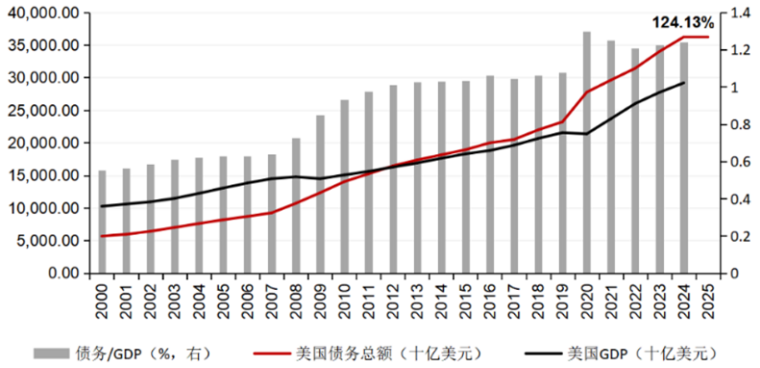

2022年至2025年,美元作为全球储备货币的地位受到了前所未有的挑战。目前美国债务总额突破36万亿美元,创下历史新高,债务/GDP比率达124%左右,美国债务规模的不断扩大使得美元的信誉受到撼动。

美国债务/GDP比率(%)

资料来源:Wind

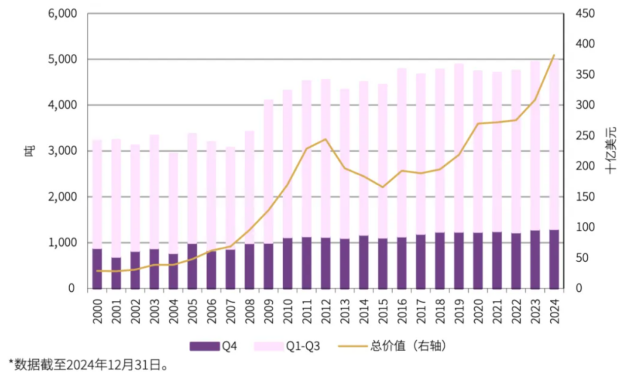

在这种背景下,许多国家逐渐转向增加黄金储备。全球央行2022-2024年连续三年购金量超千吨,这一水平远超2010-2021年年均550吨的水平,反映美元信用弱化背景下黄金“终极货币”属性的回归,定价逻辑从利率敏感型转向主权信用对冲型。

全球地缘政治冲突频发,如中东、俄乌局势紧张,欧洲、朝鲜半岛政治不确定性上升,叠加全球经济复苏不确定性推动黄金作为“终极避险资产”的需求激增。

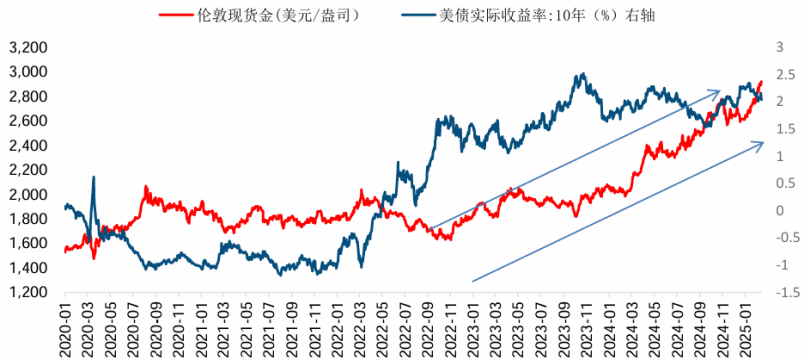

传统上黄金价格与美债实际利率负相关,但2022年后多次同向波动。美联储超常规加息(累计525bp)叠加供应链冲击,导致实际利率定价失效,美元作为全球储备货币的地位受到挑战;黄金因货币替代属性被重估,价值中枢上移。

首先,黄金和实际利率的背离进一步强化。美国实际收益率(TIPS收益率)自2022年持续上行,2024年已接近金融危机前水平,美债收益率同样维持在高位,也是2001年以来历史罕见高位,美元流动性条件实质偏紧。然而黄金在2023-2024年连续两年上涨,录得14%和30%的年度增长,大幅优于过往20年的平均表现(8%)。

2024年,金价和实际利率背离进一步强化

资料来源:Wind

其次,黄金对美元出现进一步走强。2024年美元指数的年度均值较2023年进一步上行,年内高点(一度逼近110)同样刷新2023年以来的高位。然而在美元进一步走强的格局下,金价的涨幅较2023年继续扩大。黄金和美元指数的相关性已不能简单参考以往周期的运行规律。

2024年,黄金相较于美元进一步走强

资料来源:Wind

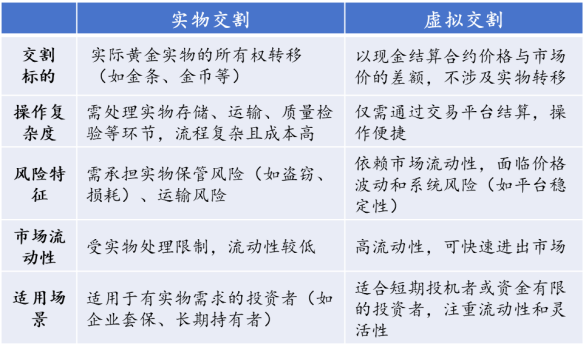

(1)实物交割对金价的影响

• 直接影响供需:大量实物交割需求会消耗市场黄金库存,短期内推高金价(尤其在交割月),例如黄金期货到期时实物交割量激增可能引发价格波动。

• 长期保值效应:实物交割反映实体经济的真实需求(如工业用金、央行储备),为金价提供长期支撑。

• 成本传导:交割涉及的仓储、运输等成本可能被计入期货价格,间接影响现货市场价格。

(2)虚拟交割对金价的影响

• 放大短期波动:现金交割依赖市场情绪和投机行为,高频交易可能加剧价格波动(如黄金ETF的快速买卖)。

• 流动性驱动:虚拟交割的高流动性吸引更多参与者,扩大市场规模,但资金快速流动可能导致价格脱离基本面。

• 规避实物约束:虚拟交割不消耗实物黄金,市场供需关系更多反映预期而非实际需求,可能导致价格与实物市场背离。

实物交割与虚拟交割的差异

资料来源:自主整理

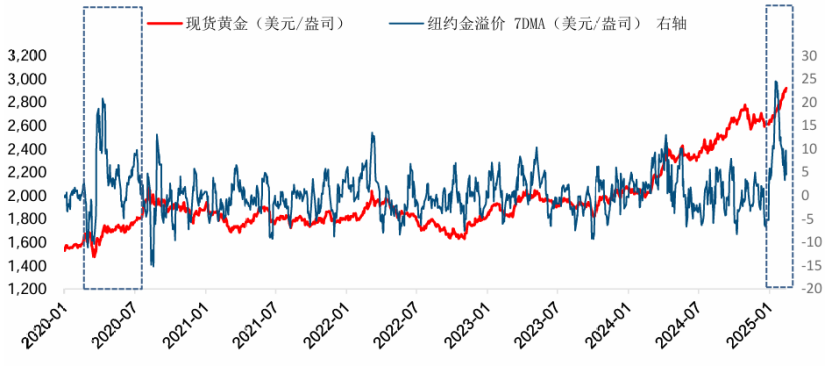

2025年1月开始的黄金价格异常加速上涨,本质是黄金商品属性层面的交割机制矛盾与金融货币属性层面的政策预期冲击发生共振。

(1)跨市场套利与库存转移

2025年1月,纽约COMEX黄金期货和伦敦金现货价差一度达60美元/盎司。机构为应对套利亏损,将伦敦金库实物转移至纽约COMEX,导致伦敦库存骤降151吨,COMEX库存激增120%。

金价上涨和COMEX黄金库存大幅增仓同步发生

资料来源:Wind

(2)关税预期催化恐慌

美国钢铝加征关税政策引发贵金属进口管制担忧,加速黄金向纽约转移保税仓库,现货紧缺推升价格自我强化。

关税前景明朗之前,期现溢价的波动率或难快速收敛

资料来源:Wind

当前阶段:逼仓动能衰退,回归长期逻辑

(1)库存与租赁利率信号

COMEX注册仓单激增120%,反映出空头交割能力的大幅改善。伦敦黄金租赁利率从4%回落至2%,显示现货流动性压力缓解。租赁利率的回落与库存迁徙的同步性显示,前期因跨市场套利引发的实物转移需求已边际衰减,市场对交割风险的恐慌性定价逐步出清。

央行黄金购买量连续三年超1000吨

资料来源:世界黄金协会

(2)关税预期冲击弱化

特朗普政府对钢铝加征关税的政策落地后,贵金属领域并未出现配套征税方案,市场对黄金进口管制的担忧证伪,短期政策扰动(如钢铝关税)对金价的边际影响已显著下降。

本轮逼仓行情已进入衰退阶段,当前市场已进入新均衡阶段,黄金定价逻辑将重新回归美元信用、地缘风险等长期因子的驱动框架。黄金的长期逻辑需置于全球债务周期与货币体系重构框架下理解:旧秩序解体(美元信用弱化)与新秩序构建(多极化储备)的过渡阶段,多种因素共同驱动黄金市场从“避险资产”向“核心储备资产”的范式转换。

主权信用及地缘风险对冲锚

(1)美元信用折价推升黄金对冲需求

• 财政赤字与债务风险

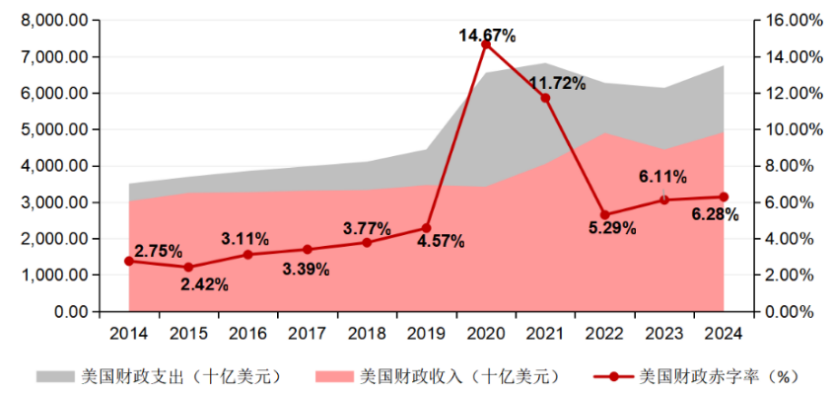

美国财政赤字率长期维持高位(2020-2024年均约9%),2025年预计仍达7%,未来十年债务规模或增5-10万亿美元。美联储通过“财政赤字货币化”(如购买国债)支撑债务,导致美元体系稳定性下降,黄金作为非主权信用资产的配置需求增强。

美国财政赤字率(%)

资料来源:Wind

• 政策工具滥用冲击信用

特朗普政府频繁将关税作为外交施压工具(如对加拿大、墨西哥的“关税两日游”),这种政策随机性削弱美元信用,促使资本转向黄金等供给刚性资产避险。

(2)地缘政治风险驱动的长期价值重估

• 风险定价框架转变

地缘冲突(如俄乌战争)的影响从短期避险情绪转向长期结构性溢价。例如,俄乌冲突后金价涨幅的50%转化为永久性溢价,因冲突暴露美元体系缺陷,促使央行将黄金从“战术头寸”升级为“战略储备”。

COMEX黄金收盘价(美元/盎司)

资料来源:Wind

• 安全资产稀缺性矛盾

制裁武器化(如冻结外汇储备)和产业链脱钩常态化削弱美元、美债等传统避险资产可靠性。黄金因物理存管独立、不受单边制裁影响,成为唯一普适性安全资产。全球地缘风险指数(GPR)显示,2024年有11个月风险高于历史均值,支撑黄金长期溢价。

(1)供给端刚性约束

• 资源枯竭压力

全球黄金可采储量约12万吨,按年产量3600吨计算,静态可采年限仅约15年。主要矿区品位持续下降(如南非Witwatersrand盆地、美国CarlinTrend矿区),2024年全球金矿平均品位已降至1.06克/吨。

• 成本抬升

受能源及环保政策影响,黄金开采全维持成本(AISC)从2020年980美元/盎司升至2024年1350美元/盎司,形成价格底部支撑。

• 再生金瓶颈

尽管高金价刺激回收(如2024Q4回收量359吨同比+15%),但受技术限制及政策管制(如印度税收限制),难以形成持续增量。

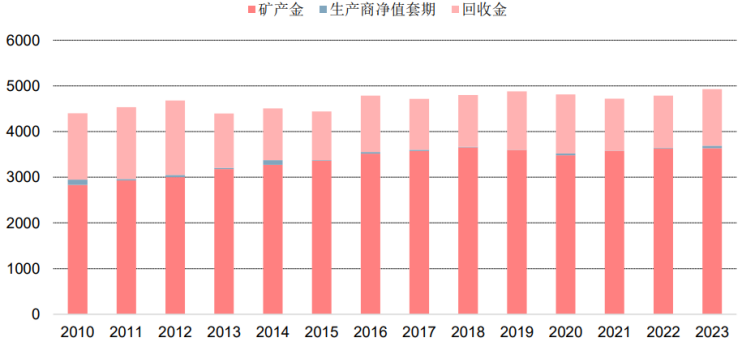

2010-2023年黄金年均供给量4629吨,矿产金是主要来源(吨)

资料来源:金属聚焦,世界黄金协会

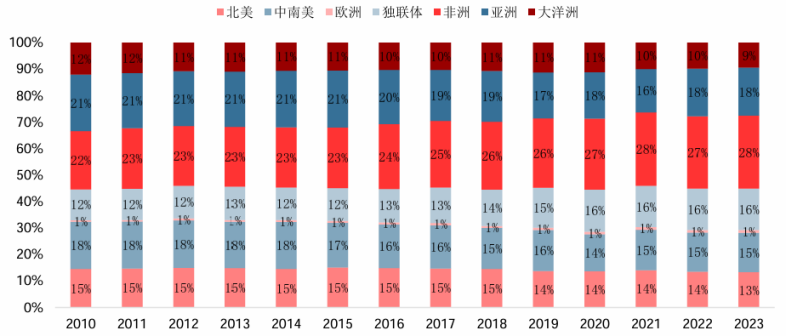

金矿产量呈现比较明显的分散化,初级供应较为稳定

资料来源:Wind

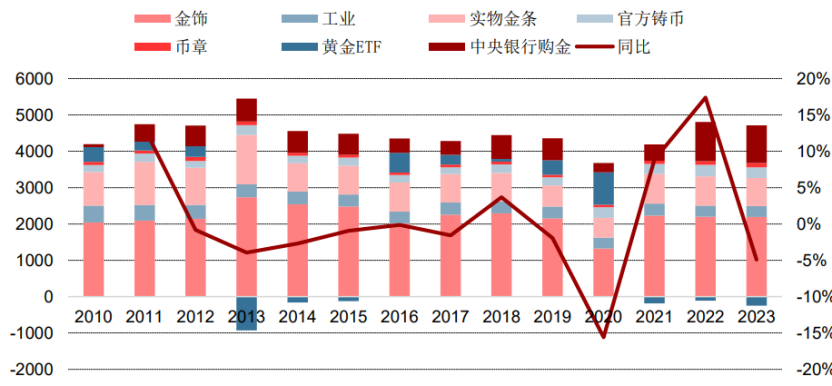

(2)需求端结构升级

• 金饰消费转型

2024年全球金饰消费量下降11%,但消费总额增长9%,呈现“轻克重、高单价”趋势。消费者更关注工艺价值与品牌溢价(如老铺黄金净利润预增236%-260%),需求从保值转向“身份认同+价值投资”。

珠宝首饰和金币金条是黄金的主要需求走向

资料来源:Wind

• 工业需求爆发

科技用金量同比+7%,AI芯片、半导体封装推动四季度科技用金需求达84吨(2021年以来最高)。黄金在医疗(癌症靶向治疗)、环保(水质检测)等新兴领域应用扩大,支撑长期需求。

图表15:2024年季度黄金需求量

资料来源:洲际交易所基准管理机构,金属聚焦公司,世界黄金协会

• 投资需求结构性增长

2024年是自2020年以来黄金ETF持仓量基本保持不变的首年,与前三年的大量流出形成鲜明对比。2025年中国试点保险资金投资黄金,进一步拓宽需求渠道。个人投资者也可通过“金豆”等小额投资工具参与。

03 专家解读

王立新(世界黄金协会中国区CEO):当前黄金价格创新高的核心在于其避险功能和安全属性的强化。2025年2月前黄金已创13次历史新高,远超正常长期因素的影响,表明短期市场情绪(如地缘政治风险)和黄金的“非信用货币”特性共同推升了需求。黄金作为唯一非信用资产,能在货币贬值周期中提供安全支撑。

李迅雷(中泰国际首席经济学家):从宏观经济视角分析,黄金上涨的根本动力源于全球货币超发和结构性矛盾。基于此自2016年起长期看好黄金,认为各国通过宽松货币政策缓解经济困境,导致货币贬值,而黄金作为对冲工具自然升值。这一逻辑在美元信用弱化和地缘冲突加剧的背景下更加凸显。

朱志刚(广东黄金协会首席分析师):强调近期金价回调属技术性调整,未改长期牛市趋势。2025年初至2月底金价整体上涨,若回调后能守住2800美元/盎司支撑位,仍可能继续上行。历史类比(如1970年代石油危机、2000年代互联网泡沫)显示,当前环境与黄金大周期存在相似性,波动中蕴含机会。

瞿瑞(东方金诚研发部副总监):近期回调主要系COMEX黄金期货与伦敦现货价差缩窄导致实物黄金需求边际减弱,进而引发纽约贵金属市场库存回补降温。中长期仍看好金价,认为2025年有望突破3000美元/盎司,并维持震荡上行趋势,支撑因素包括:全球贸易摩擦、央行购金意愿、地缘局势动荡、美国通胀韧性以及特朗普关税政策的不确定性。但同时提醒,当前市场对消息敏感且缺乏明确驱动因素,短期波动风险可能加大。

地址:上海市邯郸路220号智库楼

邮编:200433

电话:86-21-55670203

传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号