作者:金融研究中心 发布时间:2022-01-26 来源:复旦发展研究院+收藏本文

复旦发展研究院金融研究中心邀请相关专家对2022年1月《复旦-ZEW经济景气指数》报告进行了深入分析和讨论,并与2021年12月的复旦-ZEW景气指数报告对比分析,结合目前的经济形势形成了以下3个主要观点:

01

金融机构将发挥更大的稳增长功能

02

经济基本面的良好和市场开放提升人民币的估值水平

03

区域经济增长新动能有利房地产业健康发展

复旦发展研究院金融研究中心主任孙立坚教授连线第一财经,解读本期指数

以下是更为具体的解读内容

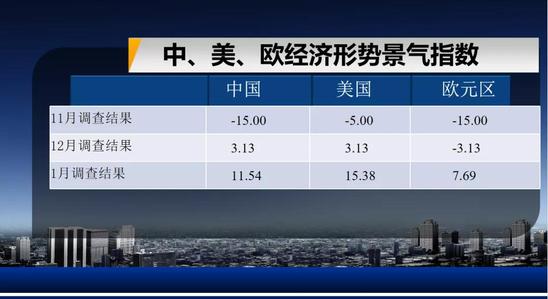

一、中国的GDP预期上升,一是来自基数效应,二是在需求收缩、供给冲击和预期转弱的“三重压力”下,国家政策从追求结构优化转变为以稳定为核心诉求,市场看好未来中国在稳增长的经济目标下的GDP景气指数预期。美国在经济过热和美联储加息的预期下,市场预期财富性收入增长放缓和消费减弱,同时在新型毒株的影响下经济的不确定性增加,美国的GDP景气预期下调。

2022年的中国经济增长预期为6.88%,与12月的调查数据相比,专家对2022年的中国经济增长预期上调0.66%。从本期调查的美国GDP增长的趋势来看,专家对2022年美国经济增长的预期2.92%,与上期调查相比下调1.27%。

二、在国家稳增长的目标下,市场预期未来投资需求有所回暖,节日消费增加带动CPI上调。同时全球要素市场价格上升可能带来输入性通胀,市场上调中国CPI长短期预期。美国短期的通胀压力主要来自经济过热和消费过热,但是在美联储加息的预期下经济的不确定性增加,市场预期美国消费市场活力减弱,长期CPI下调。短期中国PPI有所调整,但从长期来看,中国PPI上升的压力仍然较大。

专家对中美的通货膨胀率的预期。未来3个月中国的通胀率为2.73%,未来一年的通胀率为3.00%。与12月数据相比,长短期通胀预期出现上调。美国的短期通胀率为6.77%,1年期通胀率为6.35%,与上月预期判断相比,短期通胀预测出现上调,长期通胀出现下调。另外,1月的PPI短期预测为12.34%,长期预测为12.17%。与上期预期判断相比,短期的中国PPI预测出现下调,长期出现上调。

三、在稳增长的目标下,中国的经济增长动力仍来自固定投资,市场下调工资短期预期。中长期预期民营企业营商环境改善,消费需求回暖,带动工资预期上行。

本期预测短期中国的平均工资增长率短期为5.09%,长期为5.07%,与上期相比,短期下降0.15%,长期上升0.07%;短期欧元区的平均工资增长率为3.49%,与上期相比下调0.02%。长期为3.69%,与上期相比上调0.18%;短期美国的平均工资增长率为4.38%,与上期相比上调0.14%,长期平均工资增长率为4.77%,与上期相比上调0.51%。

四、市场对短期SHIBOR预期不变,反映央行将保持较稳定的货币政策。同时在中国稳增长的目标下,经济基本面表现良好,市场开放度提高,降息可能会带来资金流出的风险,市场预期长期SHIBOR上调,以保持于主要发达国家的货币政策的一致性。存款利率下调,一是经济的不确定性下大量资金回流银行体系,二是银行的放贷能力降低,资金留在银行体系。贷款利率下调也反映出这一点。另外,在国家对商业银行的窗口指导下,金融机构在稳增长的政策目标中将发挥更重要的作用,主要通过信贷政策而不是货币政策去促进企业的投资。

3个月期限的SHIBOR短期内(3个月)利率的预期为2.50%,1年后的SHIBOR的利率的预期为2.60%,与上月数据相比,专家对SHIBOR利率的短期预期不变,长期预期上调0.07%。

与12月预期相比,3个月后的年存款利率的预期为1.49%,与上期相比下调0.02%;1年后年存款利率的预期为1.40%,与上月预期相比下调0.09%。3个月后的年贷款利率的预期为3.77%,与12月调查的结果相比下调0.07%;1年以后的年贷款利率的预期为3.74%,与12月预期相比下调0.08%。

五、稳增长的目标下,经济增长由国企、央企等大企业拉动,市场上调主板市场的景气指数预期,同时创业板和科创板在前一阶段国家政策红利的支持下升至高位,市场对创业板和科创板的市场预期作出调整。短期受疫情和市场对美联储加息的预期的影响,恒生指数的景气指数下调。长期恒生指数的景气指数上调,反映市场看好2022年下半年召开中共二十大会议后开启新一轮经济工作提升经济活力。WTI原油价格下降,反映新能源补充市场供给,同时美国在原油供给上加大供应,原油供给和需求较为稳定。

本期调查时的上证综合指数基准为3609.37,专家预测3个月后的预测平均值上升约57点,1年后的预测平均值上升约194个点;本期调查时的恒生指数为23051.92,3个月后的预测平均值上升约357个点,1年后的预测上升约1659个点。本期调查时的创业板指数为3197.07,3个月的预测下跌约10个点,1年后的预测上升约157个点。本期调查时科创50指数为1348.26,3个月的预测上升约10个点,1年后的预测上升约113个点。WTI原油价格短期调查基准值为76.88美元/桶,3个月后价格预期上调1.59美元。

六、中国加大市场开放,提高海外对中国市场投资的信心,跨国企业仍看好具有高储蓄的中国市场,FDI输入景气指数回暖。同时,一带一路的构建和RCEP正式生效,市场看好FDI输出、出口和进口的景气预期。外汇储备景气指数上升,反映货币政策保持稳健,资金没有流出中国,且预期海外实业投资加大带来收益增加。

22年1月外汇储备预测指数为23.08,与上期数据相比增加约17个点;FDI输出预测指数与12月份相比上升约52个点;FDI输入预测指数与12月份相比上升约41个点;出口预测指数与上月相比增加29个点;进口预测指数与上期相比增加约31个点。

七、稳增长的政策目标下民间投资和政府支出景气指数上升,节日效应下民间消费增加。内债加大,贷款投放明显,也反映出政府通过信贷政策支持民营经济发展。数字经济和能源经济将成为经济增长的驱动力,同时即将迎来大学生就业时间窗口,就业率上升,但整体工资水平上升仍然有待民营企业营商环境的改善。产业低碳化和产业数字化的发展有利新能源汽车销售,汽车登记率景气指数上升。经济基本面好转,中国的市场开放度加大,拉动世界贸易份额景气上升。

民间消费景气指数为34.62,与上期相比增加约31个点;民间投资指数为26.92,与上期相比增加约39个点;政府支出指数为69.23,与上期相比上升约10个点;国内债务指数为76.92,与上期相比增加约18个点;国际债务指数为57.69,与上期相比增加约42个点;就业率景气指数与12月份调查结果相比增加约30个点;汽车登记率增加约39个点;世界贸易份额景气指数增加5个点。

八、人民币升值的原因,一是全球经济回暖,美元疲弱,相对人民币升值。二是中国经济的基本面向好,跨国企业加大对中国的投资,人民币需求增加。而人民币对欧元升值则主要来自于经济基本面向好带来的人民币需求增加。

专家预测美元兑人民币汇率3个月后的平均值为6.37,1年后的平均值为6.36,与上期数据相比,人民币长短期均出现升值;专家预测欧元对人民币汇率3个月后的平均值为7.24,1年后的平均值为7.26,与上期数据相比,人民币长短期预期均出现升值。

九、国家的稳增长政策目标下,利用信贷政策代替货币政策支持企业的发展,商业银行景气指数上升,大企业业绩上调也有利于投资银行业务增加,投资银行景气指数增加。保险业随商业银行和投资银行景气指数同步上调。

本期发布的金融行业指数与12月调查结果相比,专家对上调各金融行业的景气预期。

十、稳增长的政策目标下,不急于传统行业的调整,稳中求进的政策指导下有利于传统行业的景气指数回升。产业绿色化和产业数字化相关的电子产品、信息技术和通讯服务业的景气指数大幅上调,反映未来的经济驱动力主要来自数字经济和低碳能源经济。

与12月调查结果相比,调查对象所有行业中的景气指数均上调。其中,机械/工程、电子产品、信息技术和通讯服务的行业景气指数上调幅度较大。

十一、地区经济景气指数回暖,一是基数效应,此前的景气指数水平处于低位。二是中央经济工作会议的工作基调以稳定为主,地方政府配合中央政府工作,粤港澳大湾区、长三角一体化和京津冀地区等区域经济一体化发力。三是产城融合和外循环在RCEP启动下经济活力回暖带动实体经济的复苏。房价景气指数方面,深圳的房价指数下调主要是仍受恒大事件的影响,需要时间继续调整。其他城市的房价景气指数上调,反应国家在求稳的目标下没有采取一刀切的政策,而是采取对房地产行业从投资属性向消费属性的转向的诱导。同时粤港澳大湾区和上海五大新城的建设也需依托房地产市场的发力,加上信贷政策的支持下,主要城市的房价指数上调。

与12月调查结果相比,调查对象各地区经济景气指数均出现上调。1月最高经济景气指数为上海,为42.31;天津经济景气指数最低,为11.54。其次,从房价景气指数来看,与12月调查相比,除深圳外,调查对象所有城市的房价景气指数均出现上调。本期调查中,深圳和天津的房价景气指数最低,为-3.85。

欢迎点击“阅读原文”观看解读视频

地址:上海市邯郸路220号智库楼

邮编:200433

电话:86-21-55670203

传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号