作者:孙立坚 发布时间:2023-03-18 来源:复旦发展研究院+收藏本文

2023年3月14日,瑞信银行公布了2022年财报,财报显示归属股东的净利润亏损达72.93亿瑞士法郎,较2021年亏损翻了4+倍。次日,瑞信银行股价收跌24%,直接导致全球股市下挫,瑞士国家银行或将向瑞信提供流动性支持。瑞信银行作为与摩根士丹利、富国银行同一级别的顶尖银行,是全球第五大财团,瑞士第二大银行。瑞信暴雷与此前硅谷银行事件有何异同?如何评估瑞士央行及金融监管机构的“救市”举措?该事件对我国金融市场会有多大影响?我们就相关问题专访了复旦发展研究院金融研究中心主任孙立坚教授,整理成以下文字,供读者参考。

您如何评价瑞士央行及金融监管机构的“救市”措施,其一系列举措会引起哪些影响?

金融业是瑞士的核心支柱产业,瑞信银行又是极具国际业务声誉的瑞士第二大银行,它的健康运营不仅对瑞士国家的经济举足轻重,而且由于它的国际业务在美国和欧洲也占有相当高的市场份额,如果它倒下、缺失,其影响要比美国最近发生的两起银行事件造成的负面影响更猛烈。

从这个意义上讲,瑞信银行产生危机,不仅瑞士央行不会袖手旁观,美联储和欧洲央行也在与瑞士央行保持高度紧密的协调和沟通。不排除其一旦发展为令市场担忧的全球金融风暴,那么美欧央行都会配合瑞士央行的注资行为。也许正是这种救市的决心,让市场对未来加息步伐放慢甚至转变的乐观预期也同步上升,令市场得到了暂时的安慰。

尽管如此,瑞信的资产质量不是流动性问题所致,而是这些年来瑞信的治理、业务模式都出现了很大的问题,现在流动性冲击的因素可能是“压死骆驼的最后一根稻草”。即使现在“大而不能倒”,但它给政府和纳税人带来的损失不可估量,更严重的是其中滋生了金融业道德风险的行为(提前套现赚取收益,事后损失让政府或纳税人埋单)。

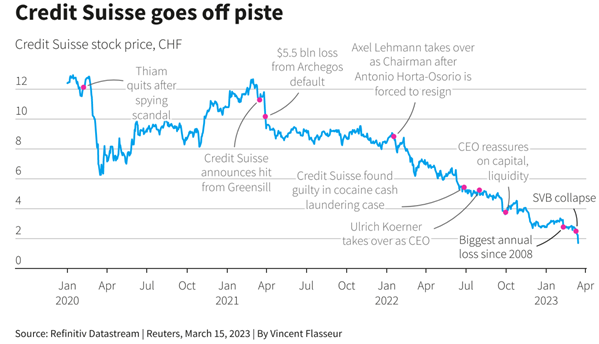

瑞信银行股价走势 来源:Refinitiv Datastream

如您所述,瑞信除了从央行借钱、拆分IPO之外,是否还有其他自救方法?

瑞信银行早就应该进行调整商业模式和强化公司治理的“自救”了,但到出了严重问题时才想到保命,而用的自救方法就是通过财务上的操作来平衡资不抵债的现状,比如裁员控制成本,抛售资产回补流动性,寻找外部投资人让渡股权、充实资本金,开拓新业务提高获客能力,以期用新的造血能力来填补旧的败血症伤害。

但这些都没有成功,其原因一是各国央行在宏观大环境发生逆转的情况下需要加息,二是市场对瑞信的信赖已经丧失,现在没有大规模挤兑完全是依赖于瑞士央行坚决救市的决心。哪怕它现在通过和央行再贴现窗口借到了大量的资金表达出自身业务重构的决心,也依然是以一种“他救”的形式获得市场的暂时安宁。

一句话总结,今天瑞信自救的方法越来越少,且新的自救方式实施可能会被市场认为是利空的信号,加速瑞信这个航母在市场的惊涛骇浪中被淹没的进程。

瑞信银行与硅谷银行在体量、业务、存贷款结构、资产负债表、现金流量利润表等方面有何异同?

瑞信银行在繁荣时代大力推行华尔街风格的投行业务和证券交易业务,且国际业务的占比非常高,拓展速度非常快,这种业务模式对国别风险(金融风险、经济风险、政治风险等)起到了很好的对冲作用,同时放大了自己盈利的空间。

但没有预料到的是,2008年全球金融海啸的爆发,造成了它无法分担系统性风险:一方面,在经济下行时,市场的交易活跃度大幅下降,而国际业务带来的信息不对称问题也使得它主动管理风险的效果大打折扣。另一方面,在后期全球央行的流动性注入和摆脱业绩下滑的压力下,它又把业务从自己中立安全的品牌效应转变为对高净值人群的财富管理。这种转变看似降低了风险,提高了获客能力,但是没想到它自认为稳健的资产配置方式,却遭遇到了现在金融风暴频出的美欧国家央行同步加息(除了亚洲日本央行以外)的冲击,且个人风险厌恶程度在经济下行时表现得更为强烈,让市场越来越看重流动性,因此瑞信银行的资产配置和国际业务拓展模式就变得越来越脆弱。并且,这个阶段又暴露了高管腐败的丑闻和高杠杆资管业务无法变现的问题(越来越多的研究表明,宽松的货币政策扩大了收入分配不平等的问题,使业务模式更趋于高杠杆的投资模式),让瑞银资产“旧伤未愈又添新伤”,使其资产大面积坏死。

与之相比,美国硅谷银行的破产虽然也有高杠杆问题,但主要原因是其对新银行业务模式的监管不严,而瑞信银行在08年危机后在新的监管法则下被认定为系统性重要的银行,因此一直以来是在强监管的环境下运作。结果是,前者的实业资产并不坏,政府干预后马上会有新的投资资金涌入让它起死回生;而后者是金融资产坏死了,找不到愿意投资的买家。这两者所面临的流动性风险冲击的底层逻辑是完全不一样的。

面对市场对美联储、欧洲央行加息预期的信心下跌,放缓加息是否能缓解进一步银行系统流动性风险?

为了防范系统性风险,刻不容缓的注资方式是目前风暴所在国家的央行在失去了自救的可能性后,唯一且需要立刻投入的选择。但此种选择代价高昂,这一轮风暴应对完又埋下了下一轮风暴的隐患。这具体表现在:

一是通胀压力依然很大,半吊子的加息行为更加会让经济增长乏力,收入分配差距拉大,社会消费活力越来越弱,实业投资机会成本越来越高,资产泡沫的形式会变。但风险越来越大,相当于用新的泡沫去缓解旧的泡沫破灭造成的风险。

二是救市行为滋生了金融双重道德风险。第一重道德风险是被救金融机构如果在事前构建一套风险完全暴露前提前套现的运作模式,那么对于一味追求高收益的冒险行为所造成的巨大损失,就需要政府(最终一般纳税人埋单)事后救市,承担巨额损失。

第二重道德风险是金融机构抓住流动性冲击的时间窗口,不仅不配合政府的行业自救的方案,而且故意采取“墙倒众人推”的策略,把优质资产的流动性抽干,让其估值跌到低谷,逼迫政府出面注资,然后在市场流动性开始恢复、而市场一般投资者还在恐惧的情况下完成抄底,等待后市高位套现的机会,这就是这些年来贫富差距在美国不断拉大的原因之一。这导致,虽然日后流动性风险越来越小,但金融投资的资产质量却因为没有实体经济保障会变得越来越糟。最近金融风暴发生的频度越来越高,这很可能就是救市政策治标不治本导致的结果。

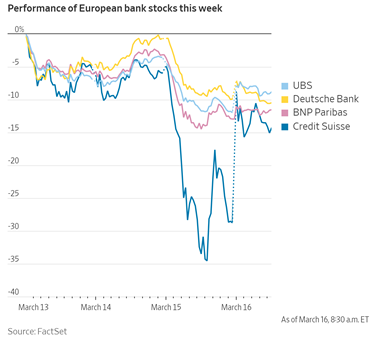

本周欧洲银行股的表现 来源:FactSet

瑞士信贷银行暴雷(倒闭)事件对我国的银行、金融市场有多大影响?

全球银行业现在发生的金融风暴,提醒我国这个以银行为主导的金融体系要牢牢把握住金融为实体经济服务的理念,去创造价值共同分享带来的财富增长效应。想方设法要尽快完善制度环境、业务环境和人才环境甚至开放环境,避免高杠杆同质化投资所造成的流动性风险,不能因为金融业的高收益、高风险的双重属性而因噎废食。过度管制和缺乏功能监管和行为监管保障的开放政策,都会让我国产生形式不同、而和今天发达国问题本质一样的严峻挑战。这是金融业的底层逻辑,不能因为国情不一样就忽视当下应对系统性风险所需的强化改革的紧迫性和必要性。

地址:上海市邯郸路220号智库楼

邮编:200433

电话:86-21-55670203

传真:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©2007 复旦发展研究院版权所有 备案号/经营许可号:沪ICP备05006147号